भारतीय रिजर्व बैंक ने पिछले हफ्ते पॉलिसी रेपो रेट को 5.25 प्रतिशत पर ही बरकरार रखा और अपना रुख तटस्थ बनाए रखा. इस तरह उसने उस विराम को आगे बढ़ा दिया, जिसकी बाजार पहले से ही उम्मीद कर रहे थे. ऊपर से देखने पर यह फैसला थोड़ा उलझाने वाला लगता है. किताबों की दुनिया में, जब महंगाई तेजी से घट जाए—आरबीआई के मध्यम अवधि के 4 प्रतिशत के लक्ष्य से काफी नीचे—और आर्थिक बढ़त भी मजबूत बनी रहे, तो आमतौर पर यही संकेत होता है कि अब केंद्रीय बैंक ब्याज दरें घटाते हैं.

लेकिन आरबीआई ने ऐसा नहीं किया.

इसकी वजह आर्थिक सिद्धांतों को नजरअंदाज करना नहीं है, बल्कि उनकी सीमाओं को समझना है. खासकर ऐसे समय में, जब देश के भीतर महंगाई में कमी अभी नाजुक है और बाहर दुनिया में व्यापार व्यवस्था टूटी हुई है.

सिद्धांत बनाम व्यवहार

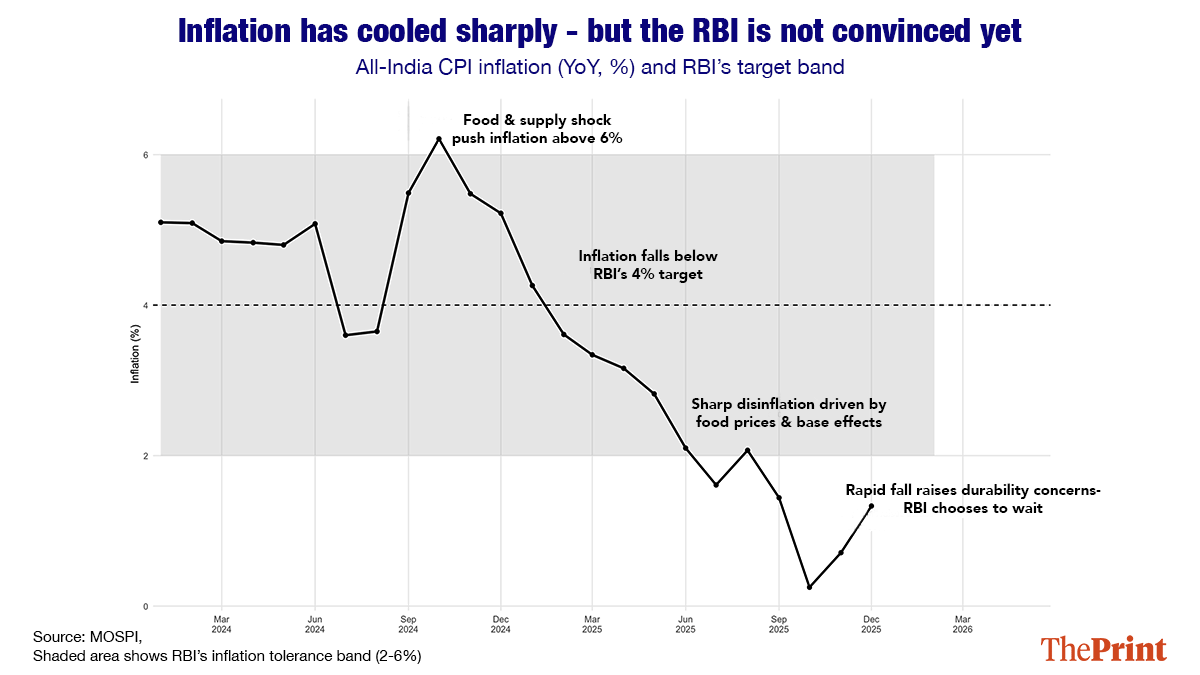

महंगाई में वाकई कमी आई है. रिजर्व बैंक के अपने अनुमान के मुताबिक, वित्त वर्ष 2026 में कंज्यूमर प्राइस इंडेक्स यानी सीपीआई महंगाई करीब 2 से 2.5 प्रतिशत रहने की उम्मीद है. यह न सिर्फ ऊपरी टॉलरेंस बैंड से काफी नीचे है, बल्कि 4 प्रतिशत के लक्ष्य से भी आराम से नीचे है. खाने की चीज़ों की गिरती कीमतों, अच्छे बेस इफ़ेक्ट और सप्लाई का दबाव कम होने की वजह से हाल की महंगाई के आंकड़े कम हुए हैं. इससे कागज़ पर काफी “पॉलिसी स्पेस” बनता है.

लेकिन केंद्रीय बैंक कभी भी सिर्फ महंगाई को अलग-थलग देखकर फैसले नहीं लेते. वे हमेशा यह देखते हैं कि महंगाई कहां से आ रही है और कितनी टिकाऊ है. हाल में जो महंगाई घटी है, वह ज्यादातर सप्लाई से जुड़ी और अस्थायी वजहों से हुई है, न कि मांग में लगातार कमजोरी की वजह से. खास तौर पर भारत में खाद्य महंगाई का इतिहास रहा है कि वह तेजी से पलट भी जाती है. इसलिए ऐसी अस्थिरता के आधार पर आक्रामक तरीके से दरें घटाने से यह जोखिम रहता है कि जैसे ही कीमतों का दबाव वापस आए, मांग जरूरत से ज्यादा बढ़ जाए.

यहीं पर हेडलाइन महंगाई भ्रामक साबित हो सकती है. जैसा कि मैंने पहले दिप्रिंट के लिए लिखे एक कॉलम में कहा था, कम महंगाई के साथ भी अर्थव्यवस्था में अंदरूनी कमजोरी और छिपे हुए कीमतों के जोखिम मौजूद हो सकते हैं. महंगाई में कमी को बिना शर्त हरी झंडी मानकर ढील देना, समझदारी नहीं बल्कि नीति की गलती हो सकती है.

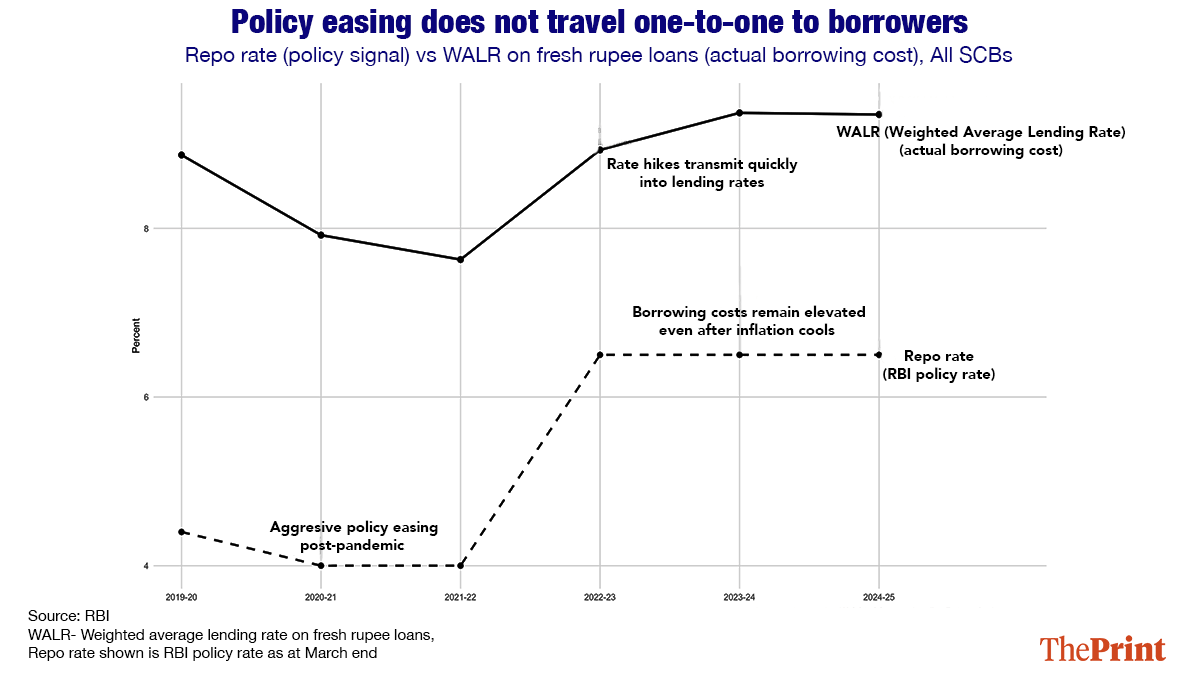

एक अहम सवाल मॉनेटरी ट्रांसमिशन को लेकर भी है. आरबीआई पिछले एक साल में पहले ही काफी ढील दे चुका है और रेपो रेट को उसके ऊंचे स्तर से घटाकर मौजूदा 5.25 प्रतिशत तक ले आया है. यह समझना जरूरी है कि इन कटौतियों का असर समय के साथ धीरे-धीरे दिखता है. चाहे बैंक लोन की ब्याज दरें हों, कंपनियों की उधारी लागत हो या घरों की ईएमआई, सब कुछ धीरे एडजस्ट होता है. यह देखे बिना कि पहले की ढील ने वाकई वित्तीय हालात को कितना आसान बनाया है, फिर से दरें घटाने से फायदा कम और जोखिम ज्यादा हो सकता है.

ऊपर दिखाए गए चार्ट में रेपो रेट और बैंकों की लेंडिंग दरों के बीच का फर्क भारत में मौद्रिक ट्रांसमिशन की असमान प्रकृति को दिखाता है. भारत में ब्याज दरों में बदलाव हर उधार लेने वाले तक एक समान नहीं पहुंचता. 2022 के बाद जब आरबीआई ने दरें बढ़ाकर सख्ती की, तो बैंकों ने यह बढ़ोतरी जल्दी ग्राहकों पर डाल दी. लेकिन बाद में जब दरें घटाईं गईं, तो उधारी की लागत धीरे और काफी कम घटी. नतीजा यह है कि अब, जब महंगाई घट रही है, तब भी लोन की दरें ऊंची बनी हुई हैं. इससे आसान नीति का विकास पर असर सीमित रह जाता है. यही असमान ट्रांसमिशन आरबीआई की सतर्कता को समझाता है. बहुत जल्दी दरें घटाने से उधारकर्ताओं को खास राहत नहीं मिलेगी, उलटे महंगाई लौटने का खतरा बढ़ सकता है.

दूसरे शब्दों में, फिलहाल बाधा नीति की मंशा नहीं, बल्कि नीति की असरकारिता है. इस समय विराम लेने से आरबीआई को यह परखने का मौका मिलेगा कि सस्ता पैसा वाकई उत्पादक क्षेत्रों तक पहुंच रहा है या सिर्फ एसेट कीमतों को फुला रहा है, या फिर वित्तीय तंत्र में ही फंसा हुआ है.

इस संदर्भ में, तटस्थ रुख सिर्फ एहतियात नहीं है, बल्कि सही क्रम तय करने का मामला है.

कोई स्थिर पृष्ठभूमि नहीं

हालांकि, सिर्फ घरेलू हालात ही 6 फरवरी को आरबीआई के फैसले की पूरी वजह नहीं बताते. दुनियाभर में माहौल अब रिजर्व बैंक के फैसलों में लगातार ज्यादा अहम भूमिका निभा रहा है. दुनिया की इकॉनमी एक अनुमानित, नियमों पर आधारित व्यापार व्यवस्था से हटकर एक ज्यादा बिखरी हुई व्यवस्था की ओर बढ़ रही है, जिसे भू-राजनीति, टैरिफ और रणनीतिक अलगाव आकार दे रहे हैं. टैरिफ नीतियों में बदलाव सप्लाई चेन को बाधित कर सकते हैं, लागत बढ़ा सकते हैं और ऐसी महंगाई को फिर से ला सकते हैं, जिसका अनुमान लगाना मुश्किल होता है. भारत के लिए यह खास तौर पर अहम है, क्योंकि टैरिफ सप्लाई-साइड झटकों की तरह काम करते हैं. वे मांग बढ़ाए बिना इनपुट लागत बढ़ा देते हैं.

कम घरेलू महंगाई के जवाब में अगर ब्याज दरों को आक्रामक तरीके से घटाया जाए और बाहरी लागत के जोखिमों को नजरअंदाज किया जाए, तो जब आयात से जुड़ा दबाव फिर उभरेगा, तब नीति-निर्माता मुश्किल में पड़ सकते हैं. आज महंगाई भले ही काबू में दिख रही हो, लेकिन ग्लोबल कीमतों का रुख तेजी से बदल सकता है. ऐसे माहौल में नीति की लचीलापन बहुत कीमती हो जाता है. तटस्थ रुख बनाए रखकर आरबीआई अपने पास यह विकल्प बचाए रखता है कि अगर व्यापार में रुकावटें घरेलू महंगाई या पूंजी प्रवाह पर असर डालें, तो वह प्रतिक्रिया दे सके. बहुत जल्दी ढील देने से यह गुंजाइश कम हो जाएगी.

इसमें एक सिग्नलिंग एलिमेंट भी है: एक न्यूट्रल रुख मार्केट को यह सिग्नल देता है कि RBI शॉर्ट-टर्म डेटा पर मशीनी रिएक्ट नहीं कर रहा है, बल्कि समय के साथ रिस्क को देख रहा है. यह इस भरोसे का सिग्नल देता है कि इकॉनमी को लगातार मॉनेटरी सपोर्ट की ज़रूरत नहीं है, साथ ही यह समय से पहले यह ऐलान करने से भी बचता है कि महंगाई का रिस्क खत्म हो गया है. यह किताबी मॉनेटरी पॉलिसी के साफ लॉजिक से अलग है, जो स्टेबल ट्रेड सिस्टम और अंदाजित महंगाई को मानता है. आज की इकॉनमी, बदकिस्मती से, इनमें से कुछ भी नहीं देती है. सप्लाई चेन बदल रही हैं, ट्रेड पॉलिसी अनिश्चित बनी हुई हैं, और जियोपॉलिटिकल झटके कीमतों को तेज़ी से बदल रहे हैं. ऐसी दुनिया में, अभी के लिए संयम बरतना सबसे स्थिर करने वाला ऑप्शन हो सकता है.

रेपो रेट को 5.25 प्रतिशत पर बनाए रखकर और तटस्थ रुख अपनाकर, भारतीय रिजर्व बैंक असल में समय खरीद रहा है. वह समय, ताकि पहले किए गए नीतिगत फैसलों का असर दिख सके. वह समय, ताकि यह साफ हो सके कि महंगाई में आई कमी टिकाऊ है या नहीं. और वह समय, ताकि वैश्विक तस्वीर कुछ और स्पष्ट हो सके. अनिश्चित दौर में, यह जानना कि कब कदम नहीं उठाना है, उतना ही अहम हो सकता है जितना यह जानना कि कब कार्रवाई करनी है.

बिदिशा भट्टाचार्य चिंतन रिसर्च फाउंडेशन में एसोसिएट फेलो हैं. वह @Bidishabh पर ट्वीट करती हैं. विचार निजी हैं.

(इस लेख को अंग्रेजी में पढ़ने के लिए यहां क्लिक करें)