हर तरह के व्यवसाय में जोखिम उठाना शामिल होता है, लेकिन भारत में सिंचाई की कम उपलब्धता को देखते हुए खेती स्वाभाविक रूप से अधिक जोखिम भरा हो जाता है, क्योंकि यह इसे मौसमी परिस्थितियों में बदलाव, खास तौर पर बारिश जो या तो सूखे या फिर बाढ़ का कारण बनती है, के प्रति बहुत संवेदनशील बनाती है. 2015-16 में केवल 49 प्रतिशत कृषि भूमि ही सिंचाई के अधीन थी और इसमें भी फसलों के हिसाब से व्यापक भिन्नता थी.

फसल में होने वाले रोगों के कारण उत्पादन का नुकसान और साथ ही कृषि उत्पादन की कीमतों में अस्थिरता भी काफी अधिक बनी हुई है, जिसके परिणामस्वरूप कृषि आय में लगातार बदलाव (उतार-चढ़ाव) होता रहता है. खेती से जुड़े जोखिमों का सामना करने के लिए एक तरीका फसल बीमा लेना भी है.

हाल ही में भारत के कुछ हिस्सों में बेमौसम भारी बारिश कई सारी मौतों और भारी विनाश का कारण बन रही है.

हालांकि, कुल मिलाकर एक राष्ट्र के रूप में हम पिछले तीन वर्षों से मानसून के मामले में भाग्यशाली रहे हैं. दक्षिण-पश्चिम मानसून (जून-सितंबर के दौरान) का लगातार तीन साल तक सामान्य होना एक दुर्लभ घटना है. इस साल वर्षा के मौसम में होने वाली बारिश सामान्य रही है जबकि पिछले दो वर्षों में यह सामान्य से अधिक रही है. कोविड महामारी के कारण गैर-कृषि अर्थव्यवस्था बुरी तरह प्रभावित हुई, फिर भी कृषि क्षेत्र ने 3.6 प्रतिशत की वृद्धि के साथ भारतीय अर्थव्यवस्था को और भी अधिक गर्त में जाने से बचाया.

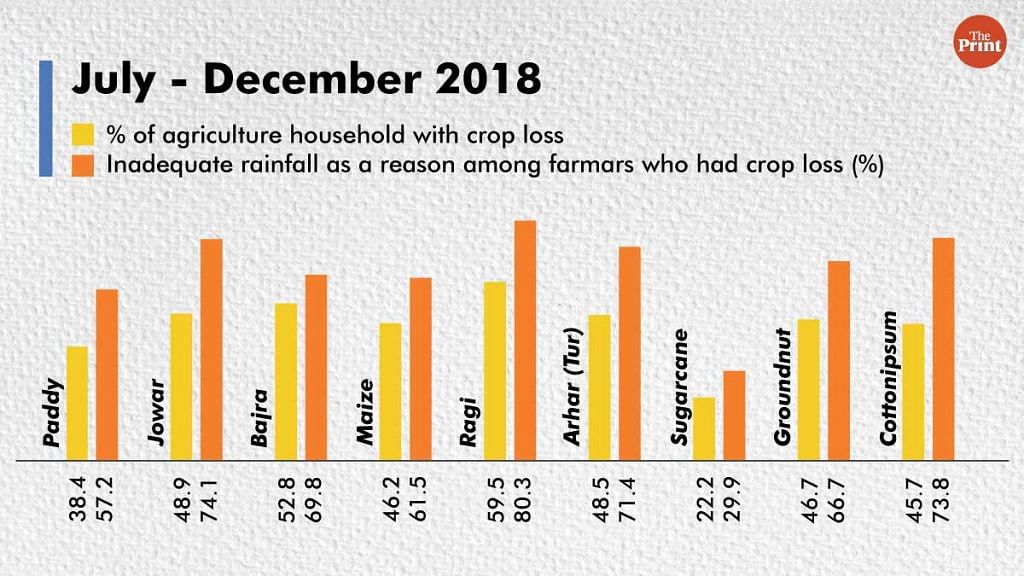

पिछली बार सामान्य से कम दक्षिण-पश्चिम मानसून 2018 में देखा गया था, जब यह लंबी अवधि के औसत से 9 प्रतिशत कम था. हाल ही में जारी आंकड़ों से पता चलता है कि जुलाई से दिसंबर 2018 तक 40 प्रतिशत से अधिक किसानों को कई फसलों में नुकसान हुआ. अधिकांश मामलों में, इसका प्राथमिक/मुख्य कारण कम वर्षा या सूखा था, जिसके बाद फसल की बीमारी का नंबर था.

लेकिन काफी अधिक जोखिम और सरकारी एजेंसियों द्वारा किये जा रहे लगातार प्रयासों के बावजूद भारत में फसल बीमा को कम अपनाया गया है. 2018-19 में बीमा के तहत आने वाला फसली क्षेत्र भारत सरकार द्वारा तय लक्ष्य, फसली क्षेत्र के 50 प्रतिशत को फसल बीमा के तहत लाने, की तुलना में सिर्फ 26 प्रतिशत था. यह स्थिति 2016 में नरेंद्र मोदी सरकार द्वारा फसल बीमा योजनाओं में आमूलचूल परिवर्तन लाये जाने के बावजूद है, जब उन्होंने प्रधान मंत्री फसल बीमा योजना (पीएमएफबीवाई) की शुरुआत की और साथ ही मौजूदा योजनाओं, जैसे कि पुनर्गठित मौसम आधारित फसल बीमा योजना (रिस्ट्रकर्ड वेदर-बेस्ड क्रॉप इन्श्योरेंस स्कीम -आरडब्ल्यूबीसीआईएस), में भी काफी संशोधन किये थे. इन दोनों योजनाओं में पिछले साल भी फिर से काफी सारे सुधार किये गए हैं.

यह भी पढ़ें: किसान आंदोलन के कारण सुप्रीम कोर्ट अभिव्यक्ति की आज़ादी पर करेगा विचार

क्या फसल बीमा के तहत किये दावों का निपटारा किया जाता है?

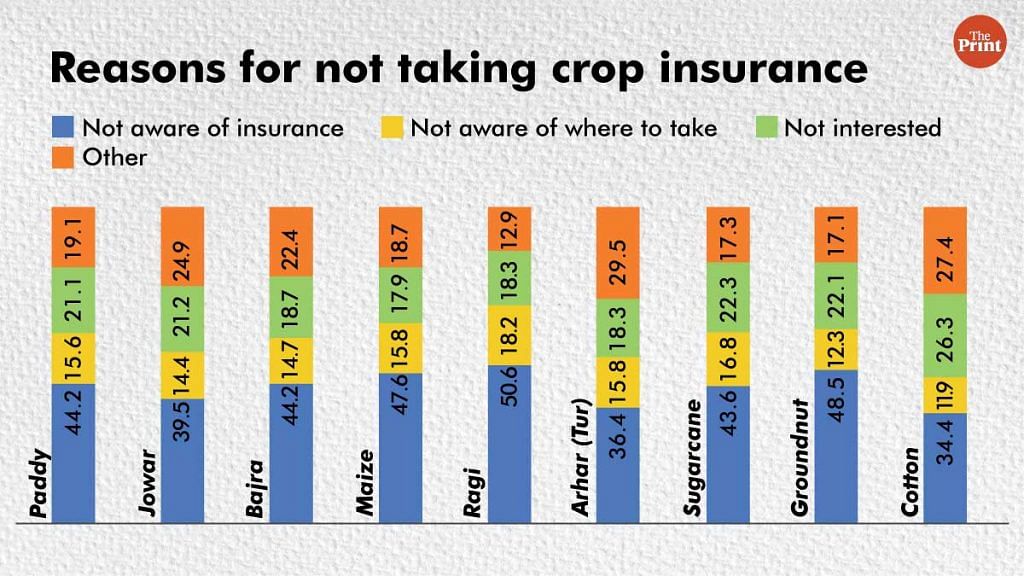

फसल बीमा को कम अपनाये जाने के कई कारण हैं, जिनमें पहला कारण ‘फसल बीमा के बारे में जानकारी नहीं होना’ और ‘रुचि नहीं होना’ शामिल हैं.

यह तब है जब उस समय अनिवार्य आवश्यकता से अधिक बीमा कराने वाले आधे से अधिक कृषि परिवारों ने जून से दिसंबर 2018 तक ज्वार, मक्का, रागी, अरहर, मूंग, मूंगफली, सोयाबीन और यहां तक कि नारियल की फसल में भी नुकसान उठाया है.

यहां एक अहम सवाल यह है कि अगर हम किसानों को फसल बीमा के बारे में जागरूक करें और उन्हें समझाएं कि उन्हें बीमा की जरूरत है, तो भी क्या उनके लिए फसल बीमा लेने का कोई मतलब है या फिर भी उनकी दिलचस्पी नहीं होगी?

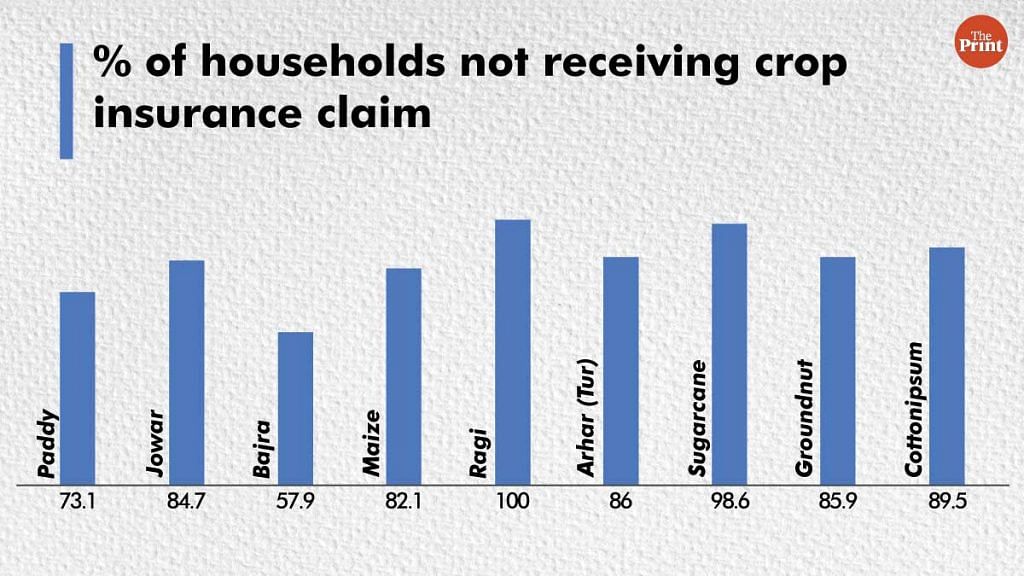

किसी भी तरह का बीमा करवाना – फसल, स्वास्थ्य, दुर्घटना – खरीदार की ओर से एक तर्कसंगत निर्णय तभी होता है यदि बीमा के दावों को समय पर संसाधित किया (प्रोसेस्ड) और निपटाया जाता है. यदि अधिकांश दावे खारिज ही हो जाते हैं तो फिर लोगों (उपभोक्ताओं) को बीमा कवर लेने के लिए बहुत कम प्रोत्साहन मिलता है. फसल बीमा के सन्दर्भ में दावों के निपटाए जाने से सम्बंधित आंकड़े क्या दर्शाते हैं?

पिछले साल तक, अपने किसान क्रेडिट कार्ड पर ऋण लेने वाले सभी किसानों के फसल बीमा के प्रीमियम की राशि उनकी ऋण राशि में से अनिवार्य रूप से काट ली जाती थी. इसके अलावा कुछ किसान अपनी फसल का बीमा अलग से करते हैं न कि कृषि ऋण लेने के एक हिस्से के रूप में. 2018 की दूसरी छमाही के दौरान अतिरिक्त बीमा कराने वाले ऐसे किसानों में से 70 से 100 प्रतिशत किसानों (फसल के आधार पर भिन्न प्रतिशत) जिन्होंने फसल के नुकसान के लिए बीमा दावा किया, उन्हें कोई मुआवजा नहीं मिला. (फिगर -3).सबसे अच्छी स्थिति बाजरे के किसानों की थी, जिनमें से 42 प्रतिशत ने अपने बीमा दावे के प्रति क्षतिपूर्ति राशि प्राप्त की.

यदि किसानों को फसलों में नुकसान होता है और उन्हें बीमा मुआवजा भी नहीं मिलता है, तो यह उनके द्वारा किये गए प्रीमियम भुगतान की बर्बादी है. खेती के लिए अच्छे वर्षों के दौरान, दावे की कोई आवश्यकता ही नहीं होती है और खराब वर्ष के दौरान दावे का निपटारा नहीं होता है. अनिवार्य रूप से लागू पीएमएफबीवाई के तहत हालांकि दावों के निपटान का प्रतिशत अधिक है, भी, फिर भी भुगतान में काफी देरी होती रही है. दावों के निपटान और भुगतान करने में देरी की स्थिति को संज्ञान में रखते हुए भारत सरकार ने औपचारिक वित्तीय संस्थानों से फसल ऋण लेने वाले किसानों के लिए साल 2020 से पीएमएफबीवाई को स्वैच्छिक बना दिया है.

यह भी पढ़ें: गेहूं और चावल पर ज्यादा फोकस करने से भारत में बढ़ा जल संकट: अर्थशास्त्री मिहिर शाह

अंतहीन देरी, कोई भुगतान नहीं

आखिर इस तरह से निराशाजनक रूप से कम बीमा दावा निपटान के क्या कारण हैं? दरअसल फसल बीमा के दावों को इसलिए खारिज नहीं किया जाता है क्योंकि वे योजना के दायरे से बाहर आते हैं या फिर किसानों द्वारा अपने पास मौजूद दस्तावेज खो दिए जाते हैं. लगभग सभी दावों को ‘अन्य’ कारणों से खारिज कर दिया जाता है. ये अन्य कारण इस बात से संबंधित हैं कि फसल बीमा योजनाओं को कैसे गठित, वित्त पोषित और कार्यान्वित किया जाता है.

हाल के वर्षों में पीएमएफबीवाई के तहत राज्य सरकारों की ओर से देय प्रीमियम सब्सिडी के अपने हिस्से के भुगतान में देरी हुई है. इस योजना के तहत, केंद्र और राज्य सरकारें बीमा प्रीमियम पर सब्सिडी (अनुदान) प्रदान करती हैं, जिसका भुगतान ये सरकारें सीधे बीमा कंपनी को करती हैं. इसके बाद यह निर्णय लिया गया कि जिन राज्यों ने संबंधित बीमा कंपनियों को प्रीमियम सब्सिडी जारी करने में निर्धारित समय सीमा से अधिक की देरी की है, उन्हें इसके बाद वाले सीज़न (सत्र) में इस योजना को लागू करने की अनुमति नहीं दी जाएगी. दरअसल, गुजरात, आंध्र प्रदेश, तेलंगाना, झारखंड, पश्चिम बंगाल और बिहार जैसे राज्यों ने प्रीमियम सब्सिडी की ऊंची लागत का हवाला देते हुए इस योजना को ही छोड़ दिया जिससे कृषि बीमा कवर बढ़ाने के उद्देश्य को विफलता मिली है.

दूसरा बड़ा कारण बीमा कंपनियों द्वारा दावों के निपटान और भुगतान में देरी होना है. इस प्रवृत्ति पर अंकुश लगाने के लिए भारत सरकार ने बीमा कंपनियों पर, यदि वे दावों के निपटान में निर्धारित कट-ऑफ तिथि से दस 10 दिनों से अधिक की देरी करती हैं तो, 12 प्रतिशत का जुर्माना ब्याज लगाने का प्रावधान किया है. दावों के निपटान में अस्वीकृति/विलंब के अन्य कारणों में कृषि उपज का आकलन करने में देरी और उपज सम्बन्धी आंकड़ों पर बीमा कंपनियों और राज्य सरकारों के बीच विवाद होना शामिल हैं.

कारण चाहे जो भी हो, जब तक फसल बीमा के दावों के एक उच्च प्रतिशत का निपटारा नहीं किया जाता है और समय पर भुगतान नहीं किया जाता है, तब तक किसानों की ओर से लिया जाने वाला तर्कसंगत निर्णय प्रीमियम पर लगाया गया पैसा बर्बाद न करना ही होगा. इस मुद्दे को हल करने की तत्काल आवश्यकता को स्वीकार करते हुए कृषि संबंधी मामलों की स्थायी समिति ने पिछले अगस्त में जारी अपनी रिपोर्ट में पीएमएफबीवाई का विस्तृत आधार पर मूल्यांकन किया, और, हाल ही में मीडिया रिपोर्टों के अनुसार, मोदी सरकार ने 2022 के खरीफ सीजन से एक संशोधित पीएमएफबीवाई शुरू करने के लिए एक कार्य समूह का गठन किया है.

फसल बीमा का अच्छी तरह से काम करना किसानों को कृषि आय में आने वाले उतार-चढ़ाव से बचाने और खेती को टिकाऊ बनाने के मुख्य तरीकों में से एक है, खासकर तब जब भारत कृषि क्षेत्र में सुधार के लिए तेजी के साथ आगे बढ़ रहा है. आशा कर सकते हैं कि नवगठित समिति की रिपोर्ट, उसकी सिफारिशें, और अंततः इनका सफल कार्यान्वयन, हमें इस बारे में सही दिशा में ले जाएगा.

(विद्या महांबारे, ग्रेट लेक्स इंस्टीट्यूट ऑफ मैनेजमेंट, चेन्नई में अर्थशास्त्र की प्रोफेसर हैं. सौम्या धनराज मद्रास स्कूल ऑफ इकोनॉमिक्स में अर्थशास्त्र की सहायक प्रोफेसर हैं. यहां व्यक्त विचार निजी हैं.)

(इस खबर को अंग्रेजी में पढ़ने के लिए यहां क्लिक करें)

यह भी पढ़ें: ‘बातचीत में सहानुभूति रखें, टकराव से बचें’: 2022 के लिए BJP ने यूपी के किसानों का भरोसा जीतने की रणनीति बनाई