नई दिल्ली: भारतीय रिजर्व बैंक (आरबीआई) द्वारा लगाए गए जुर्माने के विश्लेषण से पता चलता है कि गुजरात के शहरी सहकारी बैंक द्वारा संबंधित पक्षों को दिए जाने वाले लोन के कारण, यह वित्तीय अनियमितताओं के केंद्र के रूप में उभरे हैं.

दिप्रिंट ने इस वित्तीय वर्ष में 24 नवंबर तक आरबीआई द्वारा लगाए गए 172 जुर्माने का विश्लेषण किया, और उन्हें उस संस्थान के अनुसार वर्गीकृत किया जिस पर वे लगाए गए थे और जुर्माने के कारण क्या थे.

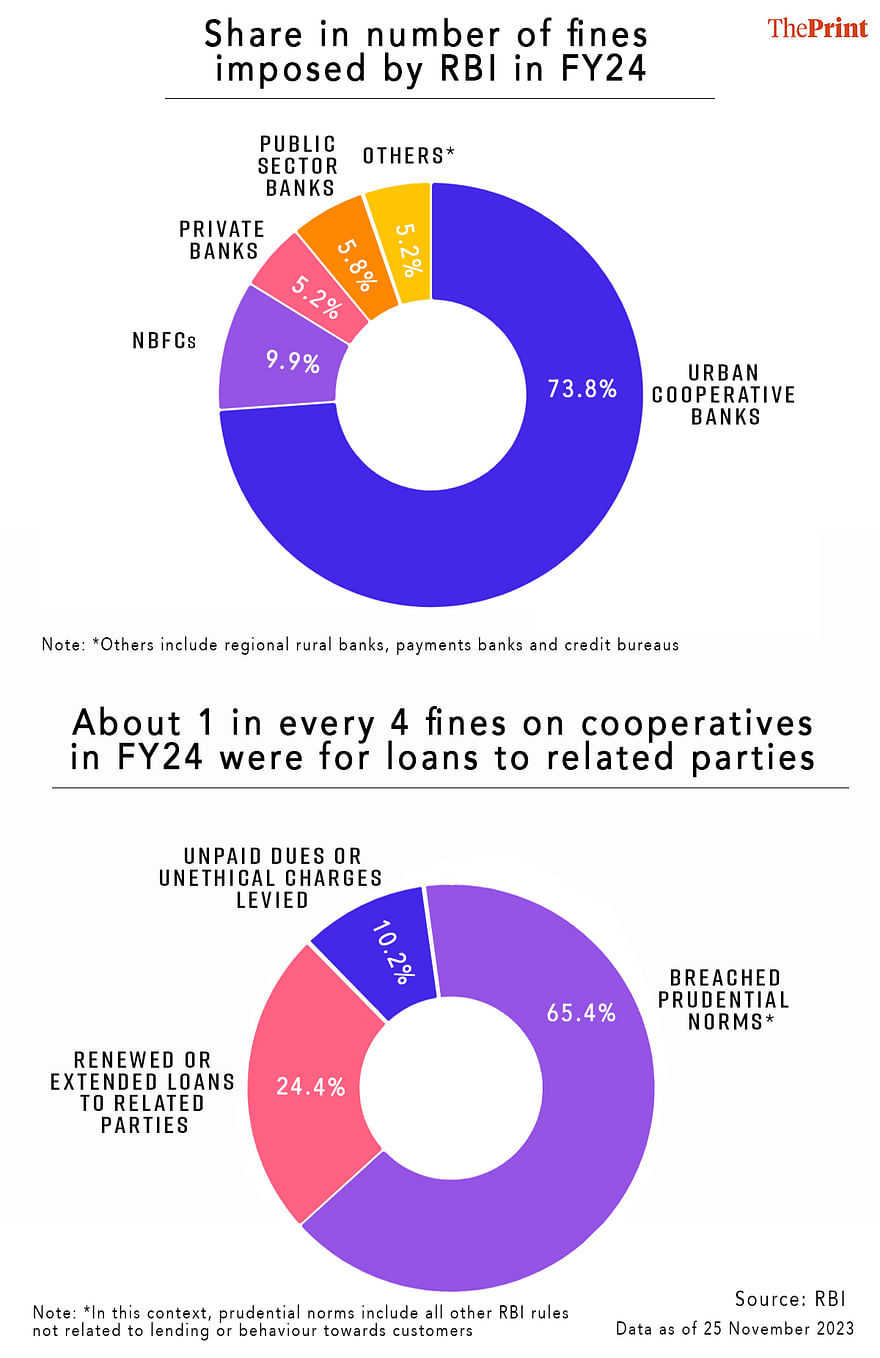

जो सामने आया वह यह था कि इस अवधि में आरबीआई द्वारा लगाए गए जुर्माने में से शहरी सहकारी बैंकों ने लगभग तीन-चौथाई (127 जुर्माना) लगाया, जिनमें से 25 प्रतिशत संबंधित पक्षों को दिए गए लोन के लिए थे, और जिनमें से अधिकांश गुजरात में स्थित शहरी सहकारी बैंकों द्वारा दिए गए थे.

सबसे अधिक जुर्माने (17 जुर्माना या 10 प्रतिशत) के मामले में शहरी सहकारी बैंकों के बाद गैर-बैंकिंग वित्तीय कंपनियों (एनबीएफसी) का नंबर आता है, और इसके बाद सार्वजनिक क्षेत्र के बैंकों (पीएसबी) पर लगभग 6 प्रतिशत (10 जुर्माना) है.

यह भी पढ़ें: क्या, क्यों, कब, कैसे? भारत के लैपटॉप आयात प्रतिबंधों पर बुनियादी सवालों के साथ अमेरिका पहुंचा WTO

संबंधित पक्षों को लोन

शहरी सहकारी बैंकों में, अपराधों की जिस श्रेणी में सबसे अधिक जुर्माना लगाया गया, वह आरबीआई के विवेकपूर्ण मानदंडों का उल्लंघन था.

इस श्रेणी में वे सभी अपराध शामिल थे जिनका उधार देने, ऋण की वसूली या ग्राहकों के साथ व्यवहार से कोई लेना-देना नहीं था. सबसे व्यापक होने के कारण, यह तर्कसंगत है कि इसमें अपराधों की संख्या भी सबसे अधिक होगी.

हालांकि, शहरी सहकारी बैंकों में अपराधों की दूसरी सबसे बड़ी श्रेणी, सभी जुर्माने का लगभग एक-चौथाई – अपने स्वयं के निदेशकों, निदेशकों से संबंधित लोगों, कंपनियों को उधार देना था. जहां निदेशकों के वित्तीय हित शामिल थे या जहां निदेशक ऋण के लिए गारंटर के रूप में खड़े हुए हैं.

यह सीधे तौर पर फरवरी 2021 में जारी आरबीआई के निर्देशों के खिलाफ है, जो इस मामले पर बहुत स्पष्ट हैं.

आरबीआई नियम कहते हैं, “यूसीबी (शहरी सहकारी बैंक) अपने निदेशकों या उनके रिश्तेदारों, या उन फर्मों/कंपनियों/संस्थाओं को जिनमें निदेशक या उनके रिश्तेदार रुचि रखते हैं – को किसी प्रकार का ऋण और अग्रिम नहीं देंगे, साथ ही कोई अन्य वित्तीय सहायता नहीं देंगे.”

इसमें आगे कहा गया कि “इसके अलावा, निदेशक या उनके रिश्तेदार या फर्म/कंपनियां/संस्थाएं जिनमें निदेशक या उनके रिश्तेदार रुचि रखते हैं, यूसीबी द्वारा स्वीकृत ऋण और अग्रिम या किसी अन्य वित्तीय आवास के लिए ज़िम्मेदार/गारंटर के रूप में खड़े नहीं होंगे.”

दिप्रिंट ने आरबीआई के डिप्टी गवर्नर स्वामीनाथन जे., जो केंद्रीय बैंक के पर्यवेक्षण विभाग के प्रमुख हैं, आरबीआई के कार्यकारी निदेशक एस.सी. मुर्मू, जो पर्यवेक्षण विभाग का भी हिस्सा हैं, और सहयोग मंत्रालय के प्रवक्ता को प्रश्न ईमेल किए हैं. उनकी प्रतिक्रिया मिलने पर इस रिपोर्ट को अपडेट किया जाएगा.

गुजरात सबसे आगे

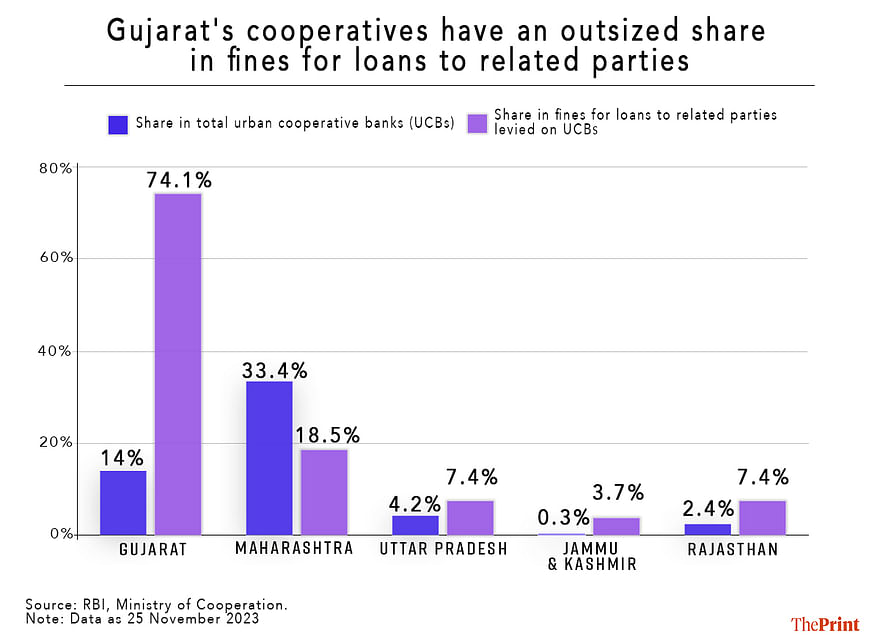

सहकारिता मंत्रालय के आंकड़ों से पता चलता है कि गुजरात में 200 शहरी सहकारी बैंक हैं, जो देश में ऐसे 1,430 संस्थानों का 14 प्रतिशत है.

हालांकि, आरबीआई के आंकड़ों से पता चलता है कि केंद्रीय बैंक ने संबंधित पक्षों को ऋण देने के लिए जो जुर्माना लगाया है, उसका 74 प्रतिशत हिस्सा गुजरात के शहरी सहकारी बैंकों का है.

दूसरे शब्दों में, संबंधित पक्षों को दिए गए लोन के लिए आरबीआई द्वारा लगाए गए हर चार जुर्माने में से लगभग तीन गुजरात स्थित शहरी सहकारी बैंकों पर लगाए गए हैं.

इस तरह के जुर्माने में महाराष्ट्र के शहरी सहकारी बैंकों की हिस्सेदारी 18.5 प्रतिशत के साथ दूसरी सबसे अधिक है, लेकिन यह देश भर में ऐसे बैंकों की कुल संख्या में राज्य की हिस्सेदारी से कम है.

आरबीआई के एक अधिकारी ने मुद्दे की राजनीतिक संवेदनशीलता को देखते हुए नाम न छापने की शर्त पर दिप्रिंट को बताया, ”गुजरात और महाराष्ट्र न केवल वर्षों से बल्कि दशकों से सहकारी समितियों के बीच इन अनैतिक प्रथाओं का केंद्र रहे हैं.” “हालांकि, ऐसा लगता है कि गुजरात इस संबंध में सबसे आगे रहा है.”

जांच बढ़ गई

2020 में, सरकार ने शहरी सहकारी बैंकों और बहु-शहर सहकारी समितियों को आरबीआई के सीधे अधिकार क्षेत्र में लाने के लिए बैंकिंग विनियमन अधिनियम, 1949 में संशोधन किया.

इससे इन संस्थानों पर जांच बढ़ गई, जिसके कारण विभिन्न अपराधों के लिए उन पर अत्यधिक संख्या में जुर्माना लगाया जाने लगा.

2022-23 में आरबीआई द्वारा लगाए गए 211 जुर्माने में से 175 जुर्माना शहरी सहकारी बैंकों का था, जो कुल का 83 प्रतिशत था. सार्वजनिक क्षेत्र के एक प्रमुख बैंक के एक वरिष्ठ अधिकारी के अनुसार, 2023-24 में अब तक यह गिरकर 74 प्रतिशत हो गया है, लेकिन कुछ समय तक इसके इसी तरह ऊंचे बने रहने की संभावना है.

अधिकारी ने नाम न छापने की शर्त पर कहा, ”सहकारी बैंकों को उचित तरीके से विनियमित करने की सख्त जरूरत थी. शहरी सहकारी समितियों के आरबीआई के अधीन आने से, वहां के मुद्दे धीरे-धीरे सुलझ रहे हैं. लेकिन जैसे-जैसे सहकारी समितियों की अधिक से अधिक श्रेणियां बेहतर ढंग से विनियमित होने लगेंगी, ऐसे अधिक से अधिक अपराध सामने आएंगे.”

(संपादन: अलमिना खातून)

(इस ख़बर को अंग्रज़ी में पढ़ने के लिए यहां क्लिक करें)

यह भी पढ़ें: न सिर्फ बैंकों का जोखिम कम करना बल्कि गलत तरीकों से वसूली को रोकने के लिए भी RBI असुरक्षित लोन पर लगा रहा लगाम