मुंबई: प्रशांत कुमार, जिन्होंने 5 अप्रैल को YES BANK के मैनेजिंग डायरेक्टर और CEO के तौर पर अपना कार्यकाल पूरा किया, एक बेहद संतुष्ट इंसान हैं. 42 साल लंबे करियर के बाद—जिसका ज़्यादातर हिस्सा उन्होंने भारतीय स्टेट बैंक (SBI) के साथ बिताया, जहां उन्होंने 1983 में एक प्रोबेशनरी ऑफिसर के तौर पर शुरुआत की थी—वे अब एक खुशहाल रिटायरमेंट वाली ज़िंदगी का इंतिज़ार कर रहे हैं.

आखिरकार, उनका आखिरी काम उनके पूरे करियर के सबसे मुश्किल कामों में से एक था. यह भारतीय बैंकिंग के इतिहास में अपनी तरह का पहला प्रयोग था—एक डूबते हुए बैंक को फिर से खड़ा करना, उसके कर्मचारियों और जमाकर्ताओं की सुरक्षा करना, और उसे अपने पैरों पर फिर से खड़ा करना—और यह सब कुछ कोविड महामारी और उससे जुड़े लॉकडाउन के बीच हुआ.

YES BANK लगभग 2018 से ही डूबना शुरू हो गया था. इसकी वजह थे बढ़ते हुए बैड लोन, नियमों का उल्लंघन, और ग्राहकों का भरोसा टूटने की वजह से जमा राशि में आई भारी गिरावट.

इसे फिर से खड़ा करने में उन लोगों का हाथ था जिनके बारे में ज़्यादा चर्चा नहीं हुई—कुमार, अनुभवी बैंकर सुनील मेहता, चार्टर्ड अकाउंटेंट अतुल भेड़ा, और कंसल्टेंट महेश कृष्णमूर्ति. इनके साथ ही बोर्ड में SBI और भारतीय रिज़र्व बैंक (RBI) के दो-दो स्वतंत्र डायरेक्टर भी शामिल थे.

सरकार ने एक प्राइवेट सेक्टर बैंक (PSB) को बचाने के लिए दखल दिया, और SBI की अगुवाई में एक रीकंस्ट्रक्शन स्कीम तैयार की, जिसमें दूसरे बड़े खिलाड़ी—HDFC, Axis Bank, Kotak Mahindra Bank, Bandhan Bank, Federal Bank, और IDFC First Bank—भी शामिल थे. सरकार ने बैंक के बोर्ड में इंडस्ट्री के सबसे बेहतरीन दिमागों को शामिल किया, जिन्होंने सर्वसम्मति से लिए गए फ़ैसलों के ज़रिए YES BANK को फिर से ज़िंदा कर दिया.

शेयरधारकों के पैसे में तो भारी गिरावट आई, लेकिन किसी भी जमाकर्ता को कोई नुकसान नहीं पहुँचा. ग्राहक नाराज़ थे, और कभी-कभी तो हिंसक भी हो जाते थे. वहीं कर्मचारी भी निराश और चिंतित थे. लेकिन मैनेजमेंट और बोर्ड ने मिलकर काम किया. मैनेजमेंट ने अंदर से काम किया, और बोर्ड ने बाहर से. और इस तरह भारतीय बैंकिंग के इतिहास में सबसे बड़ी सफलता की कहानियों में से एक को लिखा गया.

YES BANK के एग्जीक्यूटिव डायरेक्टर राजन पेंटल—जो उस समय बैंक के सीनियर मैनेजमेंट का हिस्सा थे जब बैंक सबसे बड़े संकट के दौर से गुज़र रहा था—ने दिप्रिंट को बताया, “यह दुनिया का एकमात्र ऐसा बैंक है जो उसी ब्रांड नाम के साथ फिर से अपने पैरों पर खड़ा हुआ है, जो उसका पहले था. वरना, बाकी सभी बैंक या तो पूरी तरह से खत्म हो गए, या फिर किसी दूसरे बैंक में मिल गए.”

बैंक के ताज़ा नतीजों के मुताबिक, वित्त वर्ष 2025-26 में उसका नेट प्रॉफ़िट 3,476 करोड़ रुपये रहा, जो पिछले साल के मुकाबले 44.5 प्रतिशत ज़्यादा है. चौथी तिमाही के आखिर में, कैपिटल एडिक्वेसी रेशियो (CAR)—जो किसी बैंक की रिस्क-वेटेड एसेट्स के मुकाबले उसकी पूंजी की मज़बूती का एक पैमाना है—15.3 प्रतिशत था.

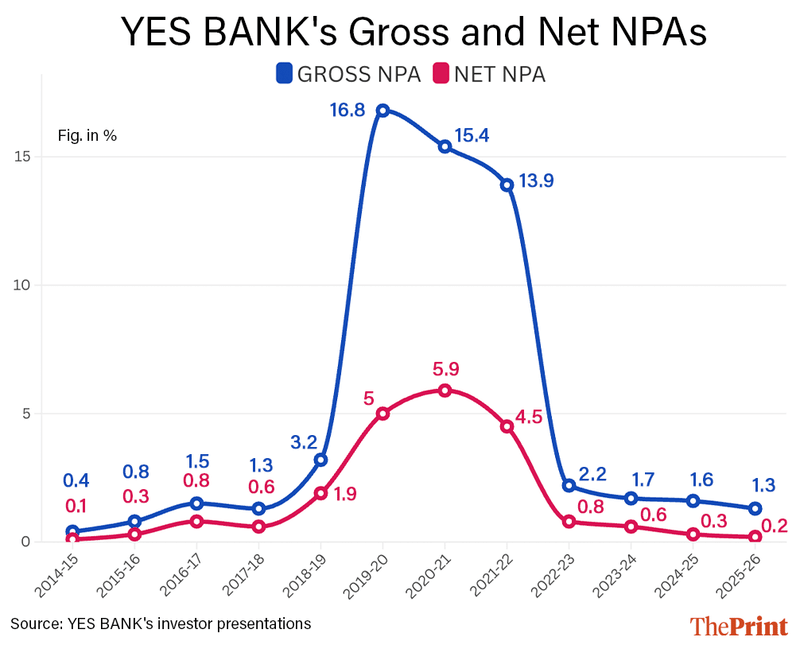

RBI के दिशानिर्देशों के मुताबिक, प्राइवेट बैंकों को यह रेशियो लगातार 9 प्रतिशत पर बनाए रखना ज़रूरी है. 31 मार्च, 2020 को खत्म हुई तिमाही में, CAR गिरकर 8.5 प्रतिशत पर आ गया था. ताज़ा नतीजे—वित्त वर्ष 2025-26 की चौथी तिमाही के लिए—दिखाते हैं कि ग्रॉस नॉन-परफ़ॉर्मिंग एसेट्स (NPAs) वित्त वर्ष 2019-20 के आखिर में 16.8 प्रतिशत के मुकाबले गिरकर 1.3 प्रतिशत पर आ गए हैं.

इसी दौरान नेट NPAs 5 प्रतिशत से गिरकर 0.2 प्रतिशत पर आ गए हैं. शनिवार को हुई तिमाही कमाई की कॉल में, YES BANK के नए MD और CEO विनय टोंसे ने कहा कि NPAs पिछले 24 तिमाहियों में सबसे कम थे.

लिक्विडिटी कवरेज रेशियो (LCR)—जो किसी बैंक की हाई क्वालिटी लिक्विड एसेट्स का एक पैमाना है—वित्त वर्ष 2020 में सिर्फ़ 37 प्रतिशत से काफ़ी बेहतर होकर 119 प्रतिशत पर पहुंच गया है.

YES BANK के रीस्ट्रक्चरिंग के दौरान RBI के गवर्नर रहे शक्तिकांत दास ने इस पर टिप्पणी के लिए किए गए फ़ोन और मैसेज का कोई जवाब नहीं दिया.

कुमार ने ThePrint को बताया, “हमने पहली बार कई चीज़ें की हैं. हमने महामारी के दौरान 15,000 करोड़ रुपये जुटाए. हमने बड़ी मात्रा में बैड लोन को संभालने के लिए एक एसेट रीकंस्ट्रक्शन कंपनी को शामिल किया. और हमने एक ग्लोबल बैंक को स्ट्रेटेजिक इन्वेस्टर के तौर पर जोड़ा है.”

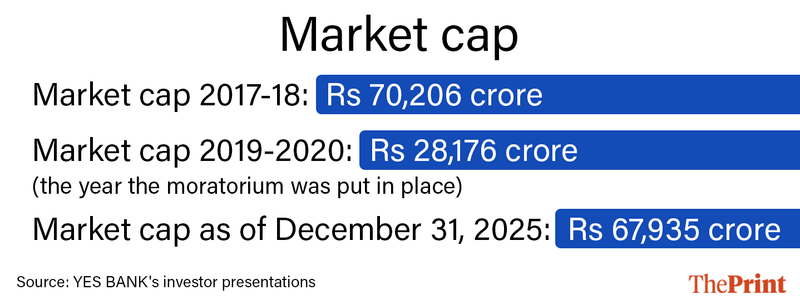

सितंबर 2025 में, सुमितोमो मित्सुई बैंकिंग कॉर्पोरेशन (SMBC) SBI और दूसरे इन्वेस्टर बैंकों से 24.9 प्रतिशत हिस्सेदारी खरीदकर YES BANK का सबसे बड़ा शेयरहोल्डर बन गया. इन बैंकों ने YES BANK के रीस्ट्रक्चरिंग में हिस्सा लिया था. “यह एक बहुत ही संतोषजनक सफ़र रहा है, क्योंकि हमने जो भी लक्ष्य तय किए थे, वे सभी पूरे हो गए हैं. अब मैं एक खुशहाल रिटायरमेंट वाली ज़िंदगी का इंतज़ार कर रहा हूँ—42 साल की सेवा के बाद एक ब्रेक,” कुमार ने आगे कहा.

उन्होंने 5 मार्च 2020 को YES BANK के एडमिनिस्ट्रेटर के तौर पर पदभार संभाला था, जब RBI ने “बैंक की वित्तीय स्थिति में गंभीर गिरावट” का हवाला देते हुए बोर्ड को हटा दिया था. इसके बाद, 26 मार्च को वे इसके MD और CEO बन गए और छह साल से भी ज़्यादा समय तक इस पद पर बने रहे.

कुमार ने बताया कि कई लोगों ने उन्हें सुझाव दिया है कि उन्हें अपने रिटायरमेंट के दिनों का इस्तेमाल इस पूरे प्रयोग पर एक किताब लिखने के लिए करना चाहिए. “और मैं हमेशा मज़ाक में कहता हूं कि हम मुंबई में हैं—बॉलीवुड की धरती पर. तो फिर, किताब के बजाय कोई फ़िल्म या टीवी सीरीज़ ही क्यों न बनाई जाए?” उन्होंने हल्की-सी हँसी के साथ कहा.

बैंकिंग और फ़ाइनेंस—और इस क्षेत्र से जुड़े सभी तकनीकी शब्द और फ़ैसले—काफ़ी नीरस लग सकते हैं. लेकिन, उन बोर्ड सदस्यों की नज़र से देखें जिन्होंने इस पुनर्निर्माण की बागडोर सबसे आगे रहकर संभाली थी, तो यह कहानी किसी थ्रिलर से कम नहीं है.

यह सब कैसे शुरू हुआ

मार्च 2020 में, सुनील मेहता को एक कॉल आया, जिसमें उन्हें भारत सरकार और RBI की ओर से YES बैंक के पुनर्गठन की योजना के बारे में बताया गया और उन्हें नए ‘रीकंस्ट्रक्शन’ बोर्ड के नॉन-एग्जीक्यूटिव चेयरमैन के रूप में शामिल होने के लिए आमंत्रित किया गया. उन्हें सिर्फ कुछ घंटे दिए गए थे कि वह सोचकर अपना फैसला बता दें.

मेहता ने संकट और कठिन हालातों को संभालने का अच्छा अनुभव पहले भी किया था. वह 2000 से 2012 तक AIG इंडिया के कंट्री हेड रहे थे, जिसमें 2008 के वित्तीय संकट के दौरान उसके लगभग गिरने का समय भी शामिल था. वह 2017 से 2020 तक पंजाब नेशनल बैंक (PNB) के नॉन-एग्जीक्यूटिव चेयरमैन भी रहे, जहाँ उन्हें नीरव मोदी और मेहुल चोकसी से जुड़े करोड़ों के घोटाले के बाद बैंक को संभालना पड़ा.

उन्होंने कहा कि उन्होंने फोन रख दिया और अपनी पत्नी से बात की. उन्होंने कहा कि यह आसान स्थिति नहीं है, लेकिन यही स्थिति है. उनकी पत्नी ने कहा कि अगर तुम्हें फिर से यह काम करने का मन है तो करो, फैसला तुम्हारा है.

इसके बाद उन्होंने YES बैंक के रीकंस्ट्रक्शन बोर्ड के नॉन-एग्जीक्यूटिव चेयरमैन बनने की सहमति दे दी.

मेहता ने कहा कि उन्हें पता था कि इसमें बहुत समय और मेहनत लगेगी. यह आसान नहीं होगा और अगर सफल नहीं हुए तो भरोसे से जुड़े जोखिम संभावित फायदे से ज्यादा होंगे. लेकिन उन्होंने खुद से पूछा कि क्या वह इस स्थिति के कारण थे. जवाब था नहीं. क्या वह अपने अनुभव से सुधार कर सकते हैं, सफलता में योगदान दे सकते हैं और एक राष्ट्रीय समस्या को हल कर सकते हैं. जवाब था हां.

बाद में वह इंडसइंड बैंक में भी चेयरपर्सन के रूप में संकट का सामना करते रहे. उन्होंने कहा कि PNB में उनका अनुभव उन्हें घबराने से बचाने में मदद करता था.

वित्त वर्ष 2015 से 2018 के बीच YES बैंक, जिसकी स्थापना 2003 में राणा कपूर और अशोक कपूर ने की थी, बहुत तेजी से बढ़ने वाला बैंक था. अशोक कपूर की मौत मुंबई के 26/11 आतंकी हमलों में हुई थी.

बैंक की लोन ग्रोथ बहुत तेज थी. नेट एडवांस 2015 में 75,500 करोड़ रुपये से बढ़कर 2019 में 2.41 लाख करोड़ रुपये हो गया. लेकिन यह ग्रोथ मुख्य रूप से बड़े कॉरपोरेट लोन पर आधारित थी. 2019 तक कॉरपोरेट बैंकिंग कुल लोन का 66 प्रतिशत थी.

धीरे-धीरे इनमें से कई बड़े लोन फेल होने लगे. जैसे DHFL, IL&FS, Essel ग्रुप, Jet Airways और अनिल अंबानी की कंपनियों से जुड़े लोन. इससे बड़ा क्रैश हुआ. 2019 से 2020 के बीच ग्रॉस NPA 3.2 प्रतिशत से बढ़कर 16.8 प्रतिशत हो गया. जबकि जमा राशि 2.27 लाख करोड़ रुपये से घटकर 1.05 लाख करोड़ रुपये रह गई.

RBI 2017 से ही गवर्नेंस की समस्याओं और खराब लोन की कम रिपोर्टिंग पर चिंता जता रहा था. 2018 में उसने मैनेजिंग डायरेक्टर राणा कपूर का कार्यकाल बढ़ाने से मना कर दिया और उन्हें जनवरी 2019 तक हटना पड़ा. मार्च 2020 में उन्हें मनी लॉन्ड्रिंग, वित्तीय अनियमितताओं और लोन के बदले रिश्वत लेने के आरोप में गिरफ्तार किया गया.

वे चार साल जेल में रहे और बाद में सभी मामलों में जमानत मिल गई. उनकी पत्नी बिंदु और बेटियाँ राधा और रोशनी भी कुछ समय जेल में रहीं. कपूर ने कई कोर्ट फाइलिंग में आरोपों से इनकार किया है.

5 मार्च 2020 को RBI ने YES बैंक का नियंत्रण अपने हाथ में ले लिया और उस पर मोरेटोरियम लगा दिया. और प्रशांत कुमार को प्रशासक नियुक्त किया.

सीनियर मैनेजमेंट ने संकट संभालने के लिए वॉर रूम बनाया. यह 2018-19 के बाद तीसरी बार था जब ऐसा किया गया. पहली बार 2019 में जब RBI ने राणा कपूर की जगह रवीनीत गिल को CEO और MD बनाया था. दूसरी बार 2019 में PMC बैंक के गिरने के समय जब जमाकर्ताओं का भरोसा प्रभावित हुआ था.

पेंटल ने कहा कि वॉर रूम इसलिए बनाए गए थे ताकि कम्युनिकेशन में एकरूपता रहे, सभी चैनल्स में पर्याप्त नकदी और तकनीकी सीमाएँ सुनिश्चित हों, ग्राहक संपर्क, नियमों का पालन और रिपोर्टिंग सही तरीके से हो.

उन्होंने कहा कि तीसरी बार तक वे काफी अनुभव हासिल कर चुके थे. वे सुबह 5:30-6 बजे कॉल करते थे ताकि बैंक खुलने से पहले पूरी तैयारी हो. उनका उद्देश्य था कि कर्मचारियों की बात ग्राहकों तक एक समान संदेश के रूप में जाए.

24 घंटे के भीतर RBI ने ड्राफ्ट रीकंस्ट्रक्शन स्कीम जारी की और एक हफ्ते बाद 13 मार्च को फाइनल स्कीम आई. SBI ने 7,250 करोड़ रुपये निवेश करके बैंक में 49 प्रतिशत हिस्सेदारी ली.

मेहता ने कहा कि PNB केस ने उन्हें बहुत कुछ सिखाया. वह एक बड़े सार्वजनिक बैंक में बड़ा घोटाला था, जिसमें कई एजेंसियाँ शामिल थीं और बहुत ज्यादा दबाव और सार्वजनिक जांच थी.

YES बैंक का पुनर्गठन भी ऐसा ही था. मेहता ने कहा कि यह उनके लिए ऐसा अनुभव था जिसमें उन्होंने इंडस्ट्री के असली और कमजोर लोगों के बीच फर्क देखा, क्योंकि उनके सहयोगियों ने अपनी पूरी ताकत, संपर्क और नेटवर्क का इस्तेमाल किया.

RBI ने जिन दो अन्य निदेशकों को नियुक्त किया वे थे महेश कृष्णमूर्ति, जो एक ग्लोबल कंसल्टेंसी फर्म चला रहे थे, और अतुल भेड़ा, जो एक चार्टर्ड अकाउंटेंट थे. बोर्ड में SBI और RBI के नामित निदेशक भी शामिल थे.

शुरुआत में सभी ने मुंबई के द ओबेरॉय होटल में एक अनौपचारिक बैठक की थी, जिसमें SBI और अन्य पुनर्गठन बैंक भी शामिल थे.

और वही अनौपचारिक बैठक आखिरी बार थी जब बोर्ड के सदस्य—कुमार, मेहता, कृष्णमूर्ति और भेड़ा—ने आमने-सामने मुलाकात की थी. तब उन्हें नहीं पता था कि अगली बार वे हाथ मिलाएंगे तब तक बैंक काफी हद तक स्थिर हो चुका होगा.

एक वर्चुअल पुनर्गठन

शुरुआत ही चुनौतियों से भरी थी. कोविड महामारी आ चुकी थी और बोर्ड की पहली बैठक ऑनलाइन कर दी गई थी. यह लगभग 10 घंटे चली क्योंकि कई जरूरी मामलों पर तुरंत ध्यान देना था. इसके बाद लगभग हर काम, जैसे कर्मचारियों की जवाबदेही तय करना, नए डिपॉजिट लाना और बैंक को निवेशकों के सामने मार्केट करना, सब कुछ लगभग वर्चुअल तरीके से हुआ.

महेश कृष्णमूर्ति ने दिप्रिंट को बताया कि यह ऐसा था जैसे स्क्रीन पर कोई टीवी सीरियल चल रहा हो. उन्होंने कहा कि उनके लिए यह लगभग फुल टाइम काम जैसा था, जैसे बाकी सभी सदस्यों के लिए भी, क्योंकि यह पूरी तरह क्राइसिस मोड था. उन्होंने याद किया कि बोर्ड की बैठकें 7-8 घंटे चलती थीं और अक्सर इससे भी ज्यादा.

महत्वपूर्ण बात यह थी कि मेहता, कृष्णमूर्ति और कुमार के अनुसार किसी भी निर्णय पर असहमति के साथ वोट नहीं हुआ. सब कुछ टीमवर्क था. सदस्यों के बीच हमेशा सहमति नहीं होती थी, लेकिन आम सहमति बनाने की कोशिश होती थी.

मेहता ने कहा कि संकट के समय बोर्ड की एकमतता बहुत जरूरी होती है. अलग-अलग लोग अलग राय रखते हैं. ऑडिट प्रमुख अलग तरह से सोचते हैं, रिस्क मैनेजमेंट कमेटी के अध्यक्ष का अलग नजरिया होता है, और बोर्ड चेयरमैन का अलग. लेकिन यह टकराव नहीं होता. बोर्ड सदस्यों को स्वतंत्र राय रखनी चाहिए. और चेयरमैन का काम होता है कि सभी को बैंक के हित में एक साझा निष्कर्ष तक लाया जाए.

बोर्ड के लिए पहला बड़ा मील का पत्थर जुलाई 2020 में फॉलो ऑन पब्लिक ऑफरिंग यानी FPO था, जिसमें 15,000 करोड़ रुपये जुटाए गए. इससे टीम ने दूसरा लक्ष्य पूरा किया, यानी RBI से ली गई स्पेशल लिक्विडिटी सुविधा को वापस करना. यह सुविधा पहले तीन महीने के लिए जून तक थी और RBI ने इसे सितंबर तक तीन महीने और बढ़ा दिया था.

विनय कुमार ने कहा कि FPO उनके लिए “करो या मरो” जैसी स्थिति थी. उन्होंने मर्चेंट बैंकरों की सलाह के खिलाफ जाकर पूरा 15,000 करोड़ रुपये जुटाने का फैसला किया. बैंकरों ने कहा था कि बैंक को शायद आधी राशि ही लेनी चाहिए. उन्होंने यह भी कहा था कि फंडिंग दो हिस्सों में करनी चाहिए, एक बार में नहीं.

SEBI के नियम के अनुसार अगर 90 प्रतिशत राशि नहीं जुटती है तो इश्यू फेल हो जाता है. और अगर इश्यू फेल हो जाए तो छह महीने तक फिर से बाजार में नहीं जा सकते. इससे स्थिति और खराब हो सकती थी.

FPO के लिए भी लगभग पूरा निवेशक संपर्क ऑनलाइन किया गया. कुमार इंडियाबुल्स फाइनेंस सेंटर के पुराने YES बैंक ऑफिस में बहुत छोटी टीम के साथ बैठते थे और विदेशी निवेशकों से कॉल करते थे, जो कभी रात 2 बजे और कभी सुबह 6 बजे होते थे.

उन्होंने कहा कि उस समय वे हर दिन खिचड़ी खाते थे क्योंकि वही खाना उपलब्ध था.

निवेशकों को भरोसा था क्योंकि SBI और कई मजबूत सार्वजनिक बैंक सरकार के समर्थन से YES बैंक को फिर से खड़ा कर रहे थे. दूसरा कारण यह था कि शेयर की कीमत सिर्फ 12 रुपये रखी गई थी.

कुमार ने कहा कि सामान्य सोच में लोग सोचते थे कि 12 रुपये का बैंक शेयर अब इससे नीचे नहीं जाएगा, बल्कि ऊपर ही जाएगा.

FPO तीन दिन का था. तीसरे दिन दोपहर करीब 12:30 बजे कुमार अपने ऑफिस में बैठकर कॉफी पी रहे थे और CNBC देख रहे थे. उस समय YES बैंक अपने लक्ष्य का 45 प्रतिशत ही जुटा पाया था.

उनके CFO उनसे मिलने आए और बोले कि जब लक्ष्य से अभी बहुत दूर हैं और बाजार बंद होने में कुछ ही घंटे बचे हैं, तो वह इतने शांत होकर कॉफी कैसे पी रहे हैं. कुमार ने हल्के अंदाज में कहा कि हमने जो कर सकते थे कर दिया है, अब कॉफी पीने के अलावा कुछ नहीं कर सकते.

फिर करीब 3:25 बजे, बाजार बंद होने से 5 मिनट पहले अचानक खबर आई कि इश्यू सफल हो गया है. कुमार और पूरी बोर्ड टीम को एक तरह की जीत और राहत महसूस हुई.

YES बैंक ने 13,700 करोड़ रुपये जुटाए और बाकी 1,300 करोड़ रुपये की कमी अंडरराइटर्स ने पूरी की. मेहता ने कहा कि यह भारतीय कैपिटल मार्केट का दूसरा सबसे बड़ा FPO था. कोविड के चरम समय में और पुनर्गठन के सिर्फ तीन महीने के भीतर यह एक बड़ी उपलब्धि थी.

2022 में YES बैंक को एक और बड़ा पूंजी निवेश मिला जब कार्लाइल और एडवेंट जैसी प्राइवेट इक्विटी फर्मों को शेयर और वारंट बेचकर प्रत्येक को 10 प्रतिशत तक हिस्सेदारी दी गई और कुल 8,898 करोड़ रुपये जुटाए गए.

खराब लोन से अच्छे खातों तक

यह YES बैंक के सांताक्रूज़ ऑफिस में एक सामान्य शुक्रवार की दोपहर थी. कुछ कर्मचारी छोटे-छोटे समूहों में खड़े थे और उनके गले में आईडी कार्ड लटके हुए थे. कांच की इमारत से आती धूप धीरे-धीरे ढल रही थी और जैसे-जैसे शाम करीब आ रही थी, पूरा बड़ा ऑफिस बिल्डिंग रोशनी से भर रहा था. यह बैंक कम और एक खुला कैंपस ज्यादा लग रहा था, जिसमें बड़ा लॉन, हरियाली और आर्टवर्क था.

सांताक्रूज़ में बैंक का मुख्यालय संकट से मिली एक उपलब्धि है, और वह भी सीधे तौर पर.

बोर्ड की सबसे बड़ी चुनौती यह थी कि बड़े कॉरपोरेट उधारकर्ताओं से पैसा वापस लिया जाए, जिन्होंने डिफॉल्ट किया था और बैंक को नीचे खींचा था. स्थिति और मुश्किल इसलिए थी क्योंकि इनमें से कई लोन रियल एस्टेट और हॉस्पिटैलिटी सेक्टर से थे, जो महामारी में बहुत प्रभावित हुए थे.

मेहता ने कहा कि कुछ लोग बातचीत के लिए तैयार थे, कुछ वास्तव में कठिन स्थिति में थे, और कुछ जिद्दी उधारकर्ता थे. यह सब मिलाजुला था, और हर किसी के लिए अलग तरीका अपनाना पड़ा. कुछ मामलों में बैंक को कानूनी कार्रवाई भी करनी पड़ी. बैंक पीछे नहीं हटा. बोर्ड और मैनेजमेंट बिना डर या पक्षपात के कठिन फैसले लेने के लिए तैयार थे.

उन्होंने कहा कि बोर्ड ने मैनेजमेंट को भी कठिन फैसले लेने की पूरी ताकत दी. उन्होंने कहा कि हम सिर्फ इसलिए नुकसान नहीं ले सकते थे क्योंकि कोई मुश्किल खड़ा कर रहा है.

हर मामले को अलग-अलग देखकर बोर्ड और मैनेजमेंट ने सबसे अच्छे समझौते किए. सांताक्रूज़ मुख्यालय भी ऐसे ही एक डील का हिस्सा था. यह अनिल धीरूभाई अंबानी ग्रुप के साथ एक डेट एसेट स्वैप था, जिसमें बैंक ने रिलायंस सेंटर को अपने कब्जे में लिया, जो 21,432 वर्ग मीटर के प्लॉट पर था, और दक्षिण मुंबई की दो अन्य संपत्तियां भी लीं, क्योंकि ADAG ने 2,892 करोड़ रुपये का कर्ज नहीं चुकाया था.

YES बैंक ने कहा था कि उसने मई 2020 में पैसे की वसूली शुरू की और 60 दिन के नोटिस के बाद जुलाई में तीनों संपत्तियों पर कब्जा कर लिया क्योंकि ADAG ने कर्ज नहीं चुकाया.

31 मार्च 2021 को दोपहर करीब 12 बजे YES बैंक की मैनेजमेंट टीम रजिस्ट्रार ऑफिस में थी और संपत्ति का रजिस्ट्रेशन करवा रही थी. जून 2021 में ऑफिस शिफ्ट हो गया. यह एक नया पुनर्जीवित बैंक था, नए मुख्यालय के साथ.

वित्त वर्ष 2021 के अंत तक ग्रॉस NPA 15.41 प्रतिशत था, जबकि एक साल पहले यह 16.8 प्रतिशत था. वित्त वर्ष 2022 के अंत तक यह और घटकर 13.9 प्रतिशत हो गया. इसी साल पहली बार वित्त वर्ष 2019 के बाद पूरे साल का मुनाफा हुआ. बैंक ने 1,066 करोड़ रुपये का लाभ दर्ज किया, जबकि एक साल पहले 3,462 करोड़ रुपये का नुकसान हुआ था.

तनावग्रस्त संपत्तियों का पूल इतना बड़ा था कि कुमार ने कहा कि वह अपना 80 प्रतिशत समय रिकवरी और समाधान में लगा रहे थे, लेकिन उसका असर सीमित था.

उन्होंने कहा कि अगर बैंक इतने बड़े NPA के साथ चलता है, तो रिकवरी धीरे-धीरे ही होती है, लेकिन जब आप निवेशकों को बताते हैं कि आपका ग्रॉस NPA 18 प्रतिशत या 15 प्रतिशत है, तो निवेशकों का भरोसा कैसे बनेगा. इसलिए हमने सोचा कि क्यों न इस पूरे पोर्टफोलियो को किसी को दे दिया जाए.

इसी तरह YES बैंक ने जेसी फ्लावर्स एसेट रिकंस्ट्रक्शन (JCF) को 48,000 करोड़ रुपये तक के तनावग्रस्त एसेट्स बेचने पर सहमति दी, एक कठिन बोली प्रक्रिया के बाद. JCF के CEO क्रिस फ्लावर्स के अनुसार यह देश के बैंकिंग सिस्टम में अब तक का सबसे बड़ा NPA बिक्री लेनदेन था.

JCF ने यह पोर्टफोलियो कुल 8,046 करोड़ रुपये में खरीदा. यह 15-85 संरचना वाली डील थी, जो ऐसे मामलों में आम होती है, जिसमें जेसी फ्लावर्स ने कुल राशि का 15 प्रतिशत यानी 1,206.9 करोड़ रुपये तुरंत दिया और बाकी 85 प्रतिशत सिक्योरिटी रिसीट्स के रूप में दिया, जो बाद में भुगतान होते हैं. YES बैंक को यह पैसा तभी मिलता है जब JCF उधारकर्ताओं से वसूली करता है.

JCF ने कहा कि अधिग्रहण के बाद वह इस पोर्टफोलियो का प्रबंधन करेगा ताकि रिकवरी को बेहतर किया जा सके, और इसके लिए कई लोग पहले YES बैंक में भी काम कर चुके हैं. JCF ने पोर्टफोलियो का 15 प्रतिशत हिस्सा खरीदा, जबकि बाकी YES बैंक के पास सिक्योरिटी रिसीट्स के रूप में रहेगा.

JCF ने दिसंबर 2022 में कहा कि YES बैंक को आने वाले क्वार्टर्स में लगभग 1,500 करोड़ रुपये की सिक्योरिटी रिसीट्स मिल सकती हैं.

YES बैंक ने यह भी सहमति दी कि वह JCF में दो चरणों में 19.99 प्रतिशत तक हिस्सेदारी खरीदेगा, ताकि उसकी कमाई में हिस्सा मिल सके. शुरुआत में बैंक ने 9.9 प्रतिशत हिस्सेदारी ली.

बैंक के एक बोर्ड सदस्य ने कहा कि दो बार ऐसा लगा कि चीजें नियंत्रण में आ रही हैं. पहली बार प्राइवेट इक्विटी निवेश के बाद, और दूसरी बार जब JCF ने तनावग्रस्त संपत्तियां ले लीं और अचानक हमारा ग्रॉस NPA 13 प्रतिशत से गिरकर 2.2 प्रतिशत हो गया, जो 31 मार्च 2023 का आंकड़ा था.

मेहता ने JCF डील का जिक्र 15 जुलाई 2022 की वार्षिक आम बैठक में अपने भाषण में किया, उसी दिन जब उन्होंने बोर्ड चेयर का पद छोड़ा और ‘रेस्क्यू प्लान’ पूरा होने के बाद नए नियमित बोर्ड को जिम्मेदारी दी.

JCF का जिक्र उनके भाषण में आखिरी समय में जोड़ा गया था क्योंकि JCF और मैनेजमेंट के बीच अंतिम समय तक बातचीत चल रही थी.

मेहता ने कहा कि उन्होंने अपने भाषण में बैलेंस शीट रीस्ट्रक्चरिंग और तनावग्रस्त संपत्तियों की बिक्री पर एक पैराग्राफ खाली छोड़ा था. जब वह भाषण दे रहे थे, तभी मैनेजमेंट से एक नोट आया कि बिक्री की डील फाइनल और साइन हो चुकी है. इसलिए उन्होंने वह हिस्सा पढ़ा और अपना आखिरी चेयरमैन भाषण पूरा किया. उन्होंने कहा कि बाद में उन्हें लंच के दौरान एक गर्मजोशी भरी विदाई मिली.

कर्मचारियों और ग्राहकों का प्रबंधन

YES बैंक के मैनेजमेंट और बोर्ड के लिए सबसे बड़ी चुनौती अपने कर्मचारियों का मनोबल संभालना था और उन्हें ग्राहकों का सामना करने के लिए तैयार करना था.

पेंटल को वह रात याद है, जो 18 मार्च 2020 को शाम 6 बजे निकासी पर लगे मोरेटोरियम हटने से पहले की थी.

उन्होंने कहा कि हम आधी रात में तैयारी शुरू कर चुके थे. बहुत सारे लोग शाखाओं में आने वाले थे, जैसे वरिष्ठ नागरिक, महिलाएं और बच्चे. सभी टीमों को संदेश दिया गया था कि ग्राहकों की सेवा हाथ जोड़कर और मुस्कान के साथ करें. हमने कर्मचारियों से कहा कि ऐसी स्थिति भी आएगी जब आपको अपशब्द या दुर्व्यवहार का सामना करना पड़ेगा, लेकिन आपको उसे संभालना है, क्योंकि जवाबी कार्रवाई करने से संस्थान की प्रतिष्ठा पर बहुत बुरा असर पड़ेगा.

उस दिन कुछ जगहों पर दो-तीन शाखा कर्मचारियों पर हमला हुआ और कुछ स्थानों पर शीशे टूट गए. हम हर घंटे शाखा स्तर पर कॉल कर रहे थे. हर जोन के लिए वॉर रूम बनाए गए थे.

YES बैंक ने अपने डिजिटल बैंकिंग चैनलों की तकनीकी क्षमता भी बढ़ाई ताकि ग्राहक फंसें नहीं. संदेश यह था कि आपका पैसा सुरक्षित है और आप कभी भी इसे निकाल सकते हैं. कोई समस्या नहीं होगी.

सीनियर मैनेजमेंट ने खुद जमाकर्ताओं को फोन करके भरोसा दिलाया कि भारतीय बैंकिंग इतिहास में कभी किसी जमाकर्ता का पैसा नहीं गया है, और YES बैंक को पुनर्जीवित किया जा रहा है, इसलिए उनका पैसा सुरक्षित है. CEO कुमार खुद हर दिन 10 से 15 ग्राहकों को कॉल करते थे.

बोर्ड और CEO ने एक सख्त स्टाफ अकाउंटेबिलिटी प्रक्रिया भी चलाई, जिसमें प्रमुख कर्मचारियों को अपनी बात रखने का मौका दिया गया.

महेश कृष्णमूर्ति ने कहा कि उस समय बहुत आरोप-प्रत्यारोप चल रहा था. हमारे लिए सबसे आसान तरीका यह होता कि जिन लोगों पर संदेह था उन्हें हटा देते. लेकिन हम निष्पक्ष रहना चाहते थे और हमें संस्थागत ज्ञान भी चाहिए था ताकि सिस्टम चलता रहे. हम बिना सोच-समझ के लोगों को हटाना नहीं चाहते थे.

उन्होंने कहा कि इसलिए हमने बहुत सोच-समझकर और सावधानी से प्रक्रिया अपनाई. कुछ लोगों को बोर्ड के सामने बिना डर के आने का मौका दिया गया, ताकि वे दिखा सकें कि वे क्या कर सकते हैं, और फिर हम निष्पक्ष तरीके से मूल्यांकन कर सकें.

उस समय बैंक में लगभग 22,000 कर्मचारी थे. पुनर्गठन के बाद यह संख्या बढ़कर 31 मार्च 2025 तक 29,174 हो गई.

कृष्णमूर्ति ने बताया कि बोर्ड और मैनेजमेंट ने कर्मचारी मनोबल बनाए रखने की कोशिश की, जबकि बैंक कमजोर था, अर्थव्यवस्था सुस्त थी और महामारी का डर भी था.

उन्होंने कहा कि बोर्ड की नॉमिनेशन और रिम्यूनरेशन कमेटी चीफ HR ऑफिसर के साथ मिलकर काम कर रही थी ताकि कर्मचारियों के मनोबल को समझा जा सके. हमने यह तय किया कि किन कर्मचारियों को फुल टाइम रखना है और किन्हें हाइब्रिड या वर्क फ्रॉम होम पर रखना है. हमने वर्क फ्रॉम होम की सुविधाएं दीं और अच्छा इंटरनेट कनेक्शन दिया. साइबर सुरक्षा और सुरक्षा उपाय भी बढ़ाए गए, क्योंकि जानकारी संवेदनशील थी. VPN को भी सुरक्षित किया गया. हमने कर्मचारियों के लिए पहचान पुरस्कार और टाउनहॉल आयोजित करने के अवसर भी बनाए.

आखिर में कुछ छंटनी हुई, लेकिन यह 5 प्रतिशत से कम थी. अनिश्चितता के कारण आम तौर पर एट्रिशन ज्यादा था. वेतन में कटौती और वेतन फ्रीज भी हुए.

पूरे महामारी के दौरान कुमार हर दिन ऑफिस में मौजूद रहे और धीरे-धीरे टॉप मैनेजमेंट भी ऐसा करने लगा.

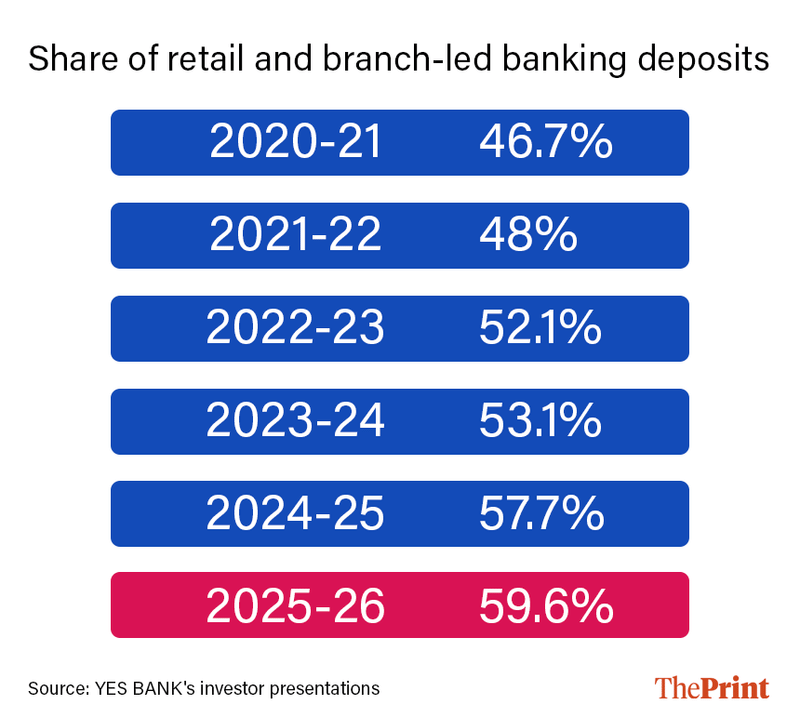

इस समय बैंक को यह भी तय करना था कि आगे कैसे बढ़ना है. पेंटल ने कहा कि हमारी चुनौती एक बड़े कॉरपोरेट बैंक को रिटेल बैंक में बदलना था, और बड़े अनियमित डिपॉजिट को छोटे और स्थिर डिपॉजिट में बदलना था.

बैंक ने नई प्रीमियम प्रोडक्ट्स लॉन्च किए जैसे वेतनभोगियों, परिवारों और छोटे व्यवसायों के लिए प्रीमिया और यस प्रॉस्पेरिटी फैमिली अकाउंट. महामारी की पहली और दूसरी लहर के बीच बैंक ने यह भी शुरू किया कि 20-30 ग्राहकों को शाखाओं में आमंत्रित किया जाए, माहौल बनाया जाए, स्टाफ तैयार होकर उनका स्वागत करे.

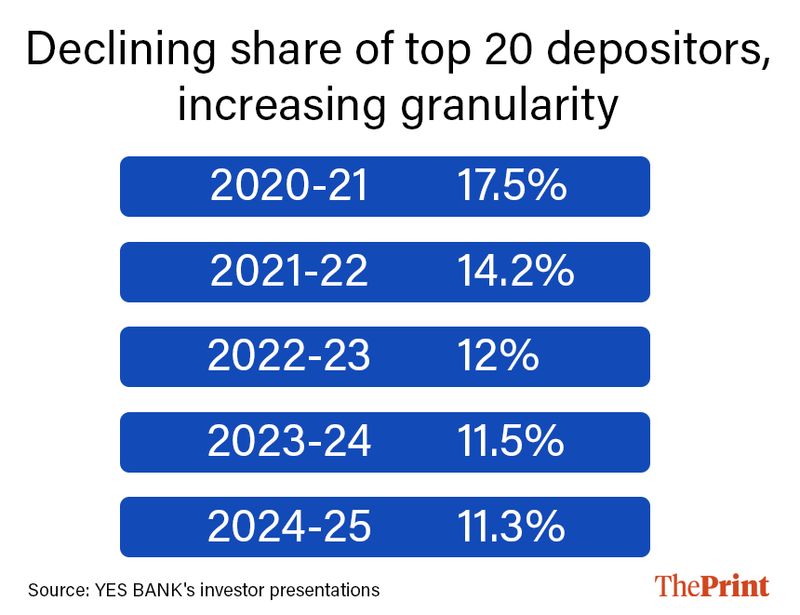

उनकी कोशिशों का असर दिखा. वित्त वर्ष 2021 में टॉप 20 जमाकर्ताओं की हिस्सेदारी 17.5 प्रतिशत थी, जो वित्त वर्ष 2025 तक घटकर 11.3 प्रतिशत हो गई. रिटेल और ब्रांच बैंकिंग की हिस्सेदारी वित्त वर्ष 2021 में 46.7 प्रतिशत थी, जो वित्त वर्ष 2025 तक बढ़कर 57.7 प्रतिशत हो गई.

पेंटल ने पीछे मुड़कर देखा तो कहा कि 2020 से 2022 के बीच रोजमर्रा की घटनाएं बहुत भारी थीं. उन्होंने कहा कि कई बार मैं अपने केबिन में जाकर रो देता था. लेकिन हमने तय किया था कि हम अपना तनाव चेहरे पर नहीं दिखाएंगे. इसलिए मैं मुस्कान के साथ बाहर निकलता था. उस समय को याद करके आज भी रोंगटे खड़े हो जाते हैं.

उन्होंने कहा कि कुमार खुद ऑफिस में बहुत शांत और संतुलित तरीके से काम करते थे. मुझे नहीं पता उनके मन में क्या तूफान चल रहा होगा, लेकिन वह हमेशा शांत और मुस्कुराते रहते थे.

6 अप्रैल को कुमार उसी मुस्कान के साथ चले गए, लेकिन और भी मजबूत होकर, और पीछे एक मजबूत बैंक छोड़ गए.

वहीं दूसरी ओर कपूर परिवार, जो कभी अपने भव्य पार्टियों और आलीशान जीवनशैली के लिए जाना जाता था, अभी भी उस खराब बैंक के असर से जूझ रहा है. उनके खिलाफ सीबीआई और ईडी द्वारा कई चार्जशीट दाखिल की गई हैं.

(इस रिपोर्ट को अंग्रेज़ी में पढ़ने के लिए यहां क्लिक करें)

यह भी पढ़ें: ईरान पर ट्रंप-नेतन्याहू का दांव: क्या फिर लौट रही है ‘रिजीम चेंज’ की नीति?