")

10 मार्च को, मुख्यत: स्टार्ट-अप पर केंद्रित ऋणदाता सिलिकॉन वैली बैंक (एसवीबी) 2008 के वैश्विक वित्तीय संकट के बाद से अमेरिका में डूबने वाला सबसे बड़ा बैंक बन गया. प्रौद्योगिकी क्षेत्र में मंदी और रिकॉर्ड उच्च मुद्रास्फीति को नियंत्रित करने के लिए फेडरल रिजर्व की तरफ से लागू की गई कड़ी मौद्रिक नीतियां बैंक के डूबने की मुख्य वजह रहीं.

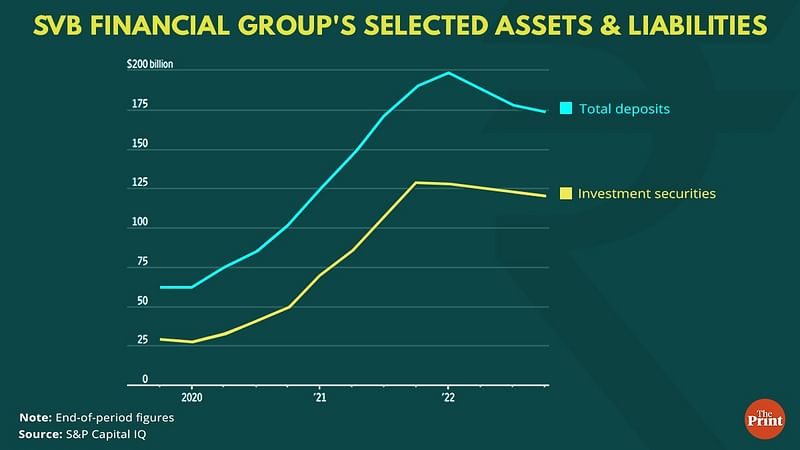

महामारी के दौरान बैंक ने तमाम स्टार्ट-अप और वेंचर कैपिटल फर्म की तरफ जमा राशि का भारी प्रवाह देखा. और बड़े पैमाने पर जमा धनराशि का निवेश उसने अमेरिका की दीर्घकालिक सरकारी प्रतिभूतियों में कर दिया. वैसे तो ये निवेश आम तौर पर सुरक्षित होते हैं लेकिन उच्च ब्याज वाले मौजूदा माहौल में इन निवेशों का मूल्यांकन नीचे आ गया—यूएस फेडरल रिजर्व ने 450 आधार अंकों के साथ ब्याज दर में व्यापक स्तर पर वृद्धि कर दी है.

एसवीबी का जमाकर्ता आधार काफी हद तक स्टार्ट-अप और अन्य-प्रौद्योगिकी केंद्रित कंपनियां थीं. सार्वजनिक प्रस्तावों के जरिये वेंचर कैपिटल फंडिंग का अकाल पड़ने पर ये कंपनियां फंड के लिए हाथ-पांव मार रही थीं, और तब उन्हों अपनी जमाराशि का इस्तेमाल करना शुरू किया. ऐसे में बड़े पैमाने पर जमा राशि की निकासी शुरू हुई तो एसवीबी को अपनी बॉन्ड होल्डिंग बेचने की जरूरत पड़ी. इसलिए, जब बैंक ने बॉन्ड बेचने शुरू किए, तो उसे मार्क-टू-मार्केट लॉस झेलना पड़ा क्योंकि यील्ड वृद्धि के साथ मौजूदा बॉन्ड की कीमतें गिर गई थीं.

बैंक के मुख्य कार्यकारी अधिकारी ने शेयरधारकों को एक पत्र भेजा कि उसे 21 अरब डॉलर के अमेरिकी ट्रेजरी बांड की बिक्री पर 1.8 अरब डॉलर का नुकसान हुआ है और साथ ही शेयर बिक्री के माध्यम से अतिरिक्त पूंजी जुटाने की योजना की रूपरेखा तैयार की.

पत्र की वजह से अफरा-तफरी की स्थिति बन गई और वेंचर कैपिटल फर्मों ने अपना पैसा निकालना शुरू कर दिया. चूंकि ये कॉरपोरेट डिपॉजिट थे, इसलिए उन्होंने 250,000 डॉलर की डिपॉजिट इंश्योरेंस लिमिट पार कर ली. 42 बिलियन डॉलर की निकासी, जो एक दिन में बैंक की कुल जमा राशि की एक चौथाई थे—ने बैंक को अपने दायित्वों के पालन में असमर्थ बना दिया. और उसमें नकदी संकट उत्पन्न हो गया.

शीघ्र नियामक हस्तक्षेप की व्यवस्था

एसवीबी के दिवालिया होने पर तत्काल ही विनियामक हस्तक्षेप किया गया जिसमें वित्त मंत्री, बैंकिंग नियामक और समाधान प्राधिकरण के बीच समन्वय शामिल था. कैलिफोर्निया बैंकिंग नियामक की तरफ से बैंक को बंद कर दिया गया और फिर इस फेडरल डिपॉजिट इंश्योरेंस कॉरपोरेशन (एफडीआईसी) की रिसीवरशिप में रखा गया.

एफडीआईसी ने बैंक की संपत्तियां जब्त कर लीं, डिपॉजिट इंश्योरेंस नेशनल बैंक ऑफ सैंटा क्लारा नामक एक ब्रिज बैंक बनाया और बीमा के साथ जमा एसवीबी के सारे डिपॉजिट को ब्रिज बैंक में ट्रांसफर कर दिया. ब्रिज बैंक एक ऐसी संस्था होती है जिसे किसी विफल बैंक की देनदारियां और संचालन अस्थायी रूप से संभालने की जिम्मेदारी दे दी जाती है, जब तक कि उसके लिए कोई खरीदार नहीं मिलता. इस मामले में भी ब्रिज बैंक ही सभी बैंकिंग गतिविधियों की निरंतरता सुनिश्चित करेगा. सभी बीमित जमाकर्ता अपनी बीमित जमा राशि तक एक्सेस का अधिकार रखते हैं. और गैर-बीमित जमाकर्ताओं को उनका भुगदान एफडीआईसी की तरफ एसवीबी की संपत्ति बेचने के बाद ही मिलेगा.

लोगों के बैंकों के चक्कर काटने से बचने और जमाकर्ताओं की मांगों को पूरा करने के लिए यूएस फेड ने बैंकों के लिए एक अतिरिक्त फंडिंग सुविधा स्थापित की है जिसे बैंक टर्म फंडिंग प्रोग्राम कहा जाता है. इसके तहत बैंकों और अन्य डिपॉजिटरी संस्थानों को समान मूल्य पर सरकारी प्रतिभूतियों को गिरवी रखकर एक वर्ष तक ऋण प्रदान किया जाएगा, जिससे विपरीत परिस्थितियों में हड़बड़ी में प्रतिभूतियों को बेचने की जरूरत न पड़े.

यह भी पढ़ें: टेक स्टार्टअप का चहेता सिलिकॉन वैली बैंक क्यों फेल हुआ और अमेरिकी सरकार ने डिपॉजिटर्स को कैसे बचाया

काउंटर-साईक्लीकल उपायों की ज़रूरत

सिलिकॉन वैली बैंक का डूबना बढ़ती ब्याज दरों के कारण नुकसान के खिलाफ बफर प्रदान करने के लिए पर्याप्त काउंटर साईक्लीकल मैक्रोप्रूडेंशियल टूल की आवश्यकता को भी रेखांकित करता है.

भारतीय बैंकिंग विनियमन के संदर्भ में ऐसा ही एक उपाय इन्वेस्टमेंट फ्लक्चुएशन रिजर्व (आईएफआर) है. यह रिजर्व आसान ब्याज दर चक्र के दौरान निवेश की बिक्री पर प्राप्त लाभ को स्थानांतरित करके बनाया गया है. ये लाभ ब्याज दर के लिहाज से एक कठिन समय में बड़ा झटका लगने से बचाने में कारगर है.

सरकारी प्रतिभूतियों पर यील्ड में तीव्र वृद्धि के प्रभाव से बचने के लिए आईएफआर को नियंत्रित करने वाले नियमों को 2018 में संशोधन किया गया था. संशोधित नियमों के मुताबिक, बैंकों के लिए निवेश की बिक्री पर लाभ को तब तक आईएफआर में ट्रांसफर करना आवश्यक है जब तक आईएफआर की राशि व्यापार और बिक्री के लिए उपलब्ध सरकारी बॉन्ड के पोर्टफोलियो का कम से कम 2 प्रतिशत न हो.

वित्तीय स्थिरता रिपोर्ट, दिसंबर 2022 के अनुसार, बैंकिंग प्रणाली का आईएफआर मार्च 2022 में व्यापार और बिक्री के लिए उपलब्ध प्रतिभूतियों के पोर्टफोलियो के 2.2 प्रतिशत तक पहुंच गया. इससे बैंकों को 2022-23 की पहली तिमाही में घाटे से निपटने में मदद मिली.

भारतीय बैंक एसवीबी जैसे संकट से निपटने के लिए बेहतर स्थिति में हैं

प्रमुख वैश्विक वित्तीय संस्थान जेफरीज का विश्लेषण बताता है कि खासकर भारतीय बैंकों के सामने एसवीबी जैसा संकट उत्पन्न होने का जोखिम नहीं है. एसवीबी की जमाराशियां एक ही जगह केंद्रित होने के विपरीत यहां बैंकों की जमाराशि का 60 प्रतिशत परिवारों के खाते में होता है. जो कि आम तौर पर वहीं पर टिकी रहती है क्योंकि परिवार सरकारी प्रतिभूतियों जैसे अन्य निवेश विकल्पों की ओर तेजी से नहीं बढ़ते. परिसंपत्तियों की बात करें तो 60 फीसदी ऋण के रूप में होती है और संपत्ति का 25 प्रतिशत हिस्सा निवेश से जुड़ा होता है.

हाल में, भारतीय रिजर्व बैंक (आरबीआई) ने हेल्ड टू मेच्योरिटी (एचटीएम) यानी परिपक्वता के लिए रोकी गई प्रतिभूतियों की सीमा जमा राशि के 23 प्रतिशत तक बढ़ा दी है. एचटीएम के तहत, बाजार के हिसाब से बांड के मूल्यांकन में छूट दी गई है और इसलिए बैंक ट्रेजरी घाटे से बच सकते हैं. अन्य दो बॉन्ड पोर्टफोलियो बिक्री के लिए उपलब्ध (एएफएस) और हेल्ड-फॉर-ट्रेडिंग (एचएफटी) हैं जिसमें बॉन्ड यील्ड वृद्धि की स्थिति में नुकसान का जोखिम रहता है.

रिजोल्यूशन कॉरपोरेशन को वित्तीय सुधारों के एजेंडे पर वापस लाना जरूरी

एसवीबी संकट के मद्देनजर सबसे महत्वपूर्ण सबक तो यही है कि लंबित बैंकिंग सुधारों को लागू करना और शीघ्र समाधान वाला नियामक ढांचा तैयार करना आवश्यक है ताकि जमाकर्ताओं के सामने अपनी जमा राशि की निकासी पर पाबंदी जैसी कोई स्थिति न आए. यद्यपि इस संकट ने बैंकिंग विनियमन और पर्यवेक्षण संबंधी भूमिका पर सवाल उठाए हैं, लेकिन नियामकों ने सक्रियता के साथ इससे हस्तक्षेप किया और सुनिश्चित किया कि जमाकर्ताओं के संरक्षण के क्रम में बेलआउट का बोझ करदाता की गाढ़ी कमाई पर न पड़े. वहीं, एफडीआईसी ने बाजार आधारित त्वरित समाधान सुनिश्चित करने के लिए बैंक को अपने नियंत्रण में ले लिया है.

भारत में भी बैंकों के वित्तीय संकट को सुलझाने के लिए एक समाधान कानून और इसका पूरा ढांचा तैयार करने की आवश्यकता है. कानूनी ढांचा ऐसा होना चाहिए जिसमें आरबीआई और एक रिजोल्यूशन कॉरपोरेशन यानी समाधान निगम बैंक की निगरानी का अधिकार रखते हों.

रिजोल्यूशन कॉरपोरेशन के पास वित्तीय जोखिमों की निगरानी करने, जरूरत पड़ने पर जल्द से जल्द हस्तक्षेप करने और कारोबार बेचने और ब्रिज इंस्टीट्यूशन के मदद जैसे वैश्विक स्तर के तरीकों का इस्तेमाल कर समाधान निकालने का अधिकार होना चाहिए.

इस सबका बोझ प्रत्यक्ष या परोक्ष रूप से करदाताओं पर नहीं पड़ना चाहिए. यदि एसबीआई या एलआईसी संकटग्रस्त बैंक के शेयर खरीदने जैसा कदम उठाते हैं, तो उनके नुकसान की भरपाई करदाताओं को ही करनी पड़ती है.

वित्तीय समाधान एवं जमा बीमा (एफआरडीआई) विधेयक को 2017 में लोकसभा में पेश किया गया था, जिसके पीछे उद्देश्य एक ऐसे प्राधिकरण की स्थापना करने का था जिसके पास बैंकों के मामले में त्वरित समाधान की शक्तियां हों. हालांकि, बाद में कुछ प्रावधानों को लेकर कड़े विरोध की वजह से इसे वापस ले लिया गया. मौजूदा चिंताओं को देखते हुए यह संभवत: इस विधेयक को फिर से पेश करने का उपयुक्त समय है.

(राधिका पांडे नेशनल इंस्टीट्यूट ऑफ पब्लिक फाइनेंस एंड पॉलिसी में सीनियर फेलो हैं. व्यक्त विचार निजी हैं.)

(संपादनः ऋषभ राज)

(इस लेख़ को अंग्रेज़ी में पढ़ने के लिए यहां क्लिक करें)

यह भी पढ़ें: 3 साल में पीएम स्वनिधि योजना के तहत निजी बैंकों ने रेहड़ी-पटरी वालों को दिया सिर्फ 2.21% कर्ज