")

पटना: सियाराम साव पूरी रात जागते रहे. उन्हें भोर में आने वाले माइक्रोफाइनेंस रिकवरी एजेंट का डर खाए जा रहा था. जब आखिरकार दरवाज़ा खटखटाया गया, तो 48 वर्षीय साव—जिनका बायां हिस्सा लकवाग्रस्त था—बस बेबस देखते रह गए. परिवार के मुताबिक, एजेंट ने गुस्से में कहा, “मुझे आज ही पैसे चाहिए. तुम जियो या मरो.” खुद को चारों ओर से घिरा और किसी रास्ते के बिना पाकर, साव ने उसी दिन अपनी जान दे दी.

यह अब लालची साहूकारों की पुरानी कहानी नहीं है. बिहार की नई कर्ज़ अर्थव्यवस्था में डर का चेहरा कॉरपोरेट रिकवरी एजेंट बन चुका है. भारत के सबसे गरीब राज्य को जिस संकट ने जकड़ लिया है, वह है माइक्रोफाइनेंस कंपनियों का तेज़ फैलाव और बेतहाशा कर्ज़—जो ज़्यादातर महिलाओं को निशाना बनाता है. जो कभी सहारा मानी जाती थीं, वही अब कर्ज़ का जाल बन गई हैं—परिवारों को उन्हीं कर्ज़ों में फँसा रही हैं, जो उन्हें गरीबी से बाहर निकालने के लिए दिए गए थे.

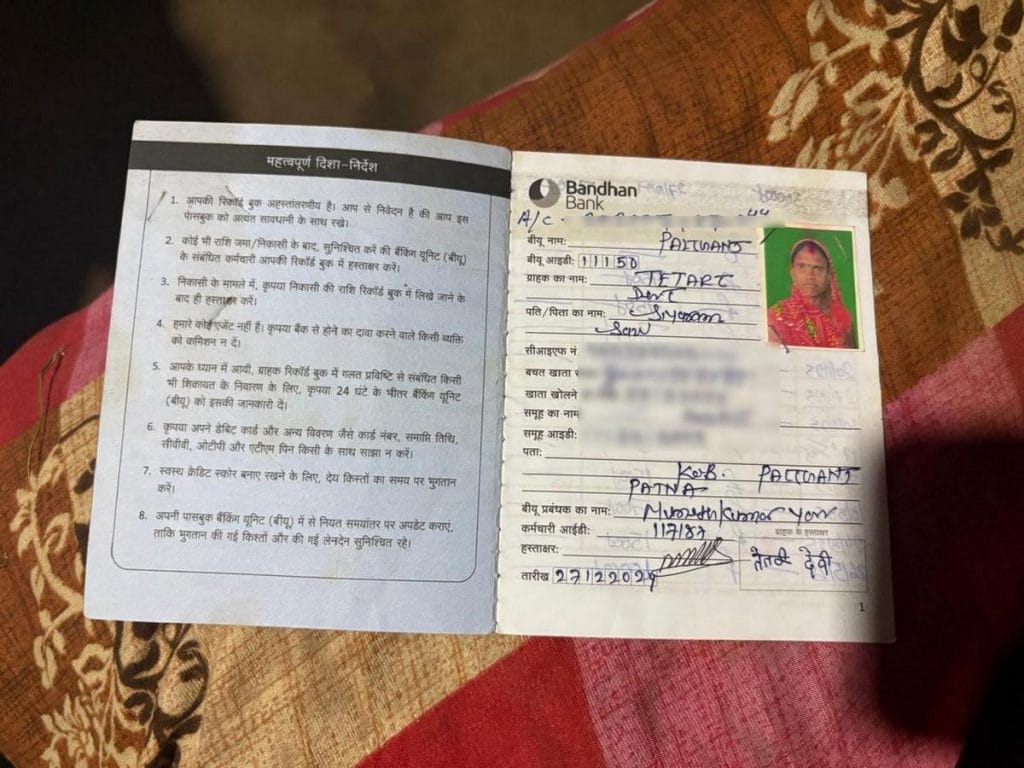

साव के मामले में ये कर्ज़ उनकी पत्नी, तेतरी देवी, ने लिए थे.

“वह एजेंट फिर आया,” साव की 20 वर्षीय बेटी लुचु कुमारी ने बताया. पटना के पास कब गांव में अपने घर पर चार महीने के बच्चे को गोद में लिए बैठी लुचु बोलीं, “उसने मेरे पिता को आत्महत्या की कोशिश करते देखा—वे तब भी ज़िंदा थे. वह उन्हें बचा सकता था. लेकिन इसके बजाय, एजेंट भाग गया और गांव वालों से कहता फिरा कि एक आदमी अपनी जान ले रहा है.”

बिहार में 150 माइक्रोफाइनेंस कंपनियां काम कर रही हैं—मध्य प्रदेश और तमिलनाडु के बाद देश में तीसरे नंबर पर. यहां कर्ज़ लेना आसान है, लेकिन उसके साथ मुसीबत भी अक्सर जुड़ी होती है. ये कंपनियां पक्के घरों, चलते-फिरते कारोबार और सुरक्षित जीवन का सपना बेचती हैं, लेकिन कई उधारकर्ताओं के लिए यह सिर्फ़ सपना ही रह जाता है.

ग्रामीण बिहार में परिवार रोज़मर्रा के खर्च पूरे करने के लिए कई माइक्रोफाइनेंस कर्ज़ लेते हैं, फिर साप्ताहिक किश्तें चुकाने के लिए दोबारा उधार लेते हैं. कई लोग टूटने की कगार पर पहुंच चुके हैं. कुछ ने आत्महत्या कर ली. कुछ रातों-रात घर छोड़कर भाग गए. पीछे रह गए बुज़ुर्ग माता-पिता पर बोझ आ जाता है—उन्हें धमकियों, गाली-गलौज और लगातार डर का सामना करना पड़ता है. कर्ज़ और उसकी किश्तें उनके घरों में स्थायी मेहमान बन गई हैं—जीने की मजबूरी भी, और बर्बादी का संकेत भी.

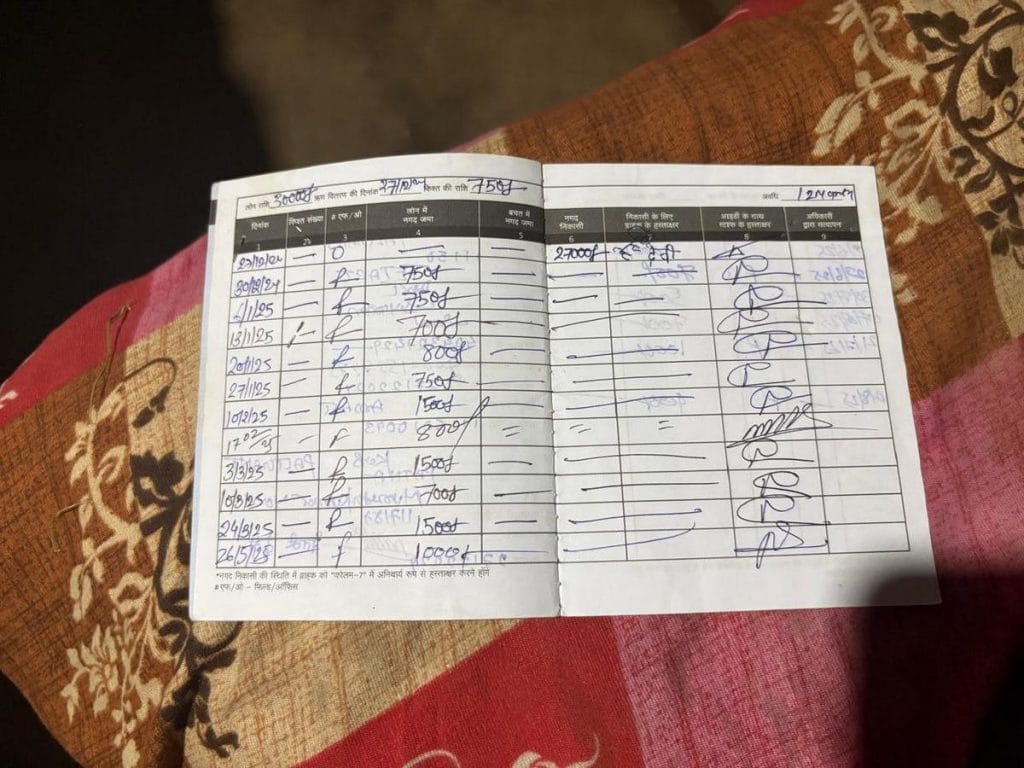

बिहार अब भारत का सबसे बड़ा माइक्रोफाइनेंस बाज़ार है, जिसके पास देश के कुल ऋण पोर्टफोलियो का 15 प्रतिशत हिस्सा है. यह राज्य कुल कर्ज़ और ऋण डिफॉल्ट—दोनों में सबसे ऊपर है. अक्टूबर 2025 तक, राज्य में माइक्रोफाइनेंस का कुल बकाया कर्ज़ 1 करोड़ 72 लाख खातों में 51,852 करोड़ रुपये था. औसत ऋण राशि 30,167 रुपये थी. यह जानकारी दिप्रिंट को स-दन (Sa-Dhan) ने दी, जो माइक्रोफाइनेंस संस्थानों के लिए रिज़र्व बैंक द्वारा नियुक्त स्व-नियामक संस्था है.

150 माइक्रो-लेंडरों में से 148 की मौजूदगी ग्रामीण बिहार में है, जिनका कुल पोर्टफोलियो 33,970 करोड़ रुपये का है. ये मिलकर 1 करोड़ 12 लाख ग्रामीण ग्राहकों को सेवा दे रहे हैं, जो राज्य के कुल ऋण खातों का 65 प्रतिशत हैं. इन आंकड़ों के पीछे ज़्यादातर महिलाएं हैं—स-धन भारत माइक्रोफाइनेंस रिपोर्ट 2025 के अनुसार, देशभर में 95 प्रतिशत उधारकर्ता महिलाएं हैं.

बिहार में माइक्रोफाइनेंस के उछाल के दो पहलू हैं, जिसमें NBFC-MFI, बैंक और स्मॉल फाइनेंस बैंक (SFB) शामिल हैं.

एक तरफ़ दिखने वाली समृद्धि है. कई लोग कहते हैं कि पिछले दशक में इस सेक्टर ने ग्रामीण बिहार को बदला है—रोज़गार में मदद की है और आर्थिक स्थिरता लाई है. जब 2000 के दशक में माइक्रोफाइनेंस का विस्तार शुरू हुआ, तब 15–20 प्रतिशत की ब्याज दरें भी साहूकारों की तुलना में काफी कम थीं.

“पहले 5 से 10 सालों तक यह मॉडल बहुत अच्छी तरह काम करता रहा. सहकारी और क्षेत्रीय ग्रामीण बैंकों के साथ-साथ चलने के बावजूद, माइक्रोफाइनेंस इसलिए फला-फूला क्योंकि इसमें मानवीय जुड़ाव था—शाखा प्रबंधक उधारकर्ताओं को परिवार की तरह मानते थे, मोटरसाइकिल से गांव-गांव जाते थे, कारोबार को पास से मार्गदर्शन देते थे और जिस समृद्धि को बनाने में मदद करते थे, उसमें हिस्सेदार बनते थे,” रबी नारायण मिश्रा ने कहा. वे बैंक सुपरविजन के प्रभारी पूर्व कार्यकारी निदेशक रह चुके हैं और फिलहाल पुणे के गोखले इंस्टीट्यूट ऑफ पॉलिटिक्स एंड इकोनॉमिक्स में RBI चेयर प्रोफेसर हैं.

लेकिन समय के साथ एक खतरनाक कर्ज़ का चक्र बन गया. इसमें उधारकर्ता पुराने कर्ज़ चुकाने के लिए नए कर्ज़ लेते हैं, और रिकवरी एजेंट हर एक रुपया वसूलने के दबाव में रहते हैं ताकि कंपनियों के सख़्त 100 प्रतिशत वसूली लक्ष्य पूरे हो सकें.

“जो चीज़ गरीबों को गरीबी रेखा से बाहर निकालने का तरीका थी, वह शोषण का खेल बन गई. यह ऐसा था जैसे एक ही समय में सारा सोना निकालने के लिए सोने का अंडा देने वाली मुर्गी को मार देना,” मिश्रा ने जोड़ा.

दिप्रिंट ने बिहार सरकार के वित्त और ग्रामीण विकास मंत्रालयों से कई ईमेल के ज़रिये प्रतिक्रिया मांगी, लेकिन कोई जवाब नहीं मिला.

वसूली का दबाव

सकरा की एक संकरी गली में कम से कम तीन माइक्रोफाइनेंस कंपनियों की शाखाएं हैं. RBL FinServe Limited (RFL) के दफ़्तर के अंदर, लगभग खाली और खुले हॉल में, 20–25 साल का एक युवक लैपटॉप पर काम करता दिखा. उसने खुद को कंपनी का सबसे कम उम्र का ब्रांच मैनेजर बताया और कहा कि वह माइक्रोफाइनेंस की सीढ़ी बहुत जल्दी चढ़ गया.

“मैंने फील्ड से शुरुआत की थी, किश्तें वसूलता था,” उसने गर्व से कहा. “मेहनत और लगातार काम करने की वजह से मैं यहां पहुंचा हूं.”

RBL, बाकी ज़्यादातर माइक्रोफाइनेंस संस्थानों की तरह, बैंक के साथ मिलकर दो साल के कर्ज़ देता है—इस मामले में RBL बैंक के साथ. उसके पीछे लगे पोस्टरों में “बेहतर भविष्य” का वादा किया गया था, ख़ासकर महिलाओं के लिए, जो इस सेक्टर की मुख्य उधारकर्ता हैं.

ज़मीनी हकीकत में, यह सशक्तिकरण की भाषा अक्सर सच से मेल नहीं खाती. ज़्यादातर उधारकर्ता कम पढ़े-लिखे होते हैं और उन्हें कर्ज़ की शर्तों, छोटे अक्षरों में लिखी बातों या राहत के रास्तों की जानकारी नहीं होती.

ब्रांच मैनेजर ने बताया कि उनकी कंपनी लिखित आवेदन मिलने पर समझौता कर सकती है या समय बढ़ा सकती है, लेकिन ज़्यादातर उधारकर्ताओं को इन सुरक्षा विकल्पों की जानकारी नहीं होती.

“वे बस जल्दी-जल्दी पैसे जमा करने आते हैं और चले जाते हैं,” उसने कहा. “लोगों के पास नियम या पूरी प्रक्रिया समझने का समय नहीं होता.”

उसने ज़ोर देकर कहा कि उसकी शाखा उन दूसरी शाखाओं से “अलग” है जो “उधारकर्ताओं के पीछे पड़ जाती हैं”, और उसने अपने ग्रामीण ग्राहकों के प्रति सहानुभूति भी जताई.

“अगर किसी के पास सच में पैसे नहीं हैं, तो हम उससे भुगतान की उम्मीद कैसे कर सकते हैं. थोड़ा और समय देना सही लगता है. और अगर समय बढ़ाने के बाद भी लोग किश्त नहीं दे पाते, तो हम क्या कर सकते हैं. आख़िर में नुकसान कंपनी का होता है, लेकिन हम ज़बरदस्ती नहीं करते,” उसने कहा.

लेकिन ब्याज दरें अक्सर बहुत ज़्यादा होती हैं. RBL अपने दो साल के कर्ज़ पर 24.5 प्रतिशत ब्याज लेता है, जिसकी ईएमआई 24 महीनों में बांटी जाती है. पैसा पाने के लिए उधारकर्ताओं को ई-केवाईसी पूरा करना होता है और आधार, पैन और बैंक से जुड़े दस्तावेज़ जमा करने होते हैं. 40,000 रुपये के कर्ज़ पर, दो साल में कुल भुगतान क़रीब 52,000 रुपये हो जाता है. इसमें लगभग 12,000 रुपये सिर्फ़ ब्याज के होते हैं. यानी कर्ज़ की लगभग एक-तिहाई रकम ब्याज में चली जाती है.

उधारकर्ता की मौत की स्थिति में एक सुरक्षा उपाय क्रेडिट-लिंक्ड लाइफ़ इंश्योरेंस होता है. RBL के कर्मचारी ने बताया कि यह वैकल्पिक है, लेकिन ज़्यादातर उधारकर्ता इसे लेते हैं—आमतौर पर अपने नाम पर या अपने जीवनसाथी के नाम पर. अगर बीमित उधारकर्ता की मौत हो जाती है, तो कर्ज़ खत्म हो जाना चाहिए. दस्तावेज़ जमा होने के बाद, बीमा कंपनी बची हुई मूल रकम और ब्याज सीधे माइक्रोफाइनेंस संस्था (MFI) को देती है, और कर्ज़ आधिकारिक तौर पर बंद हो जाता है.

इस प्रक्रिया के दौरान, कर्मचारी के मुताबिक, RBI और माइक्रोफाइनेंस इंडस्ट्री नेटवर्क (MFIN) के दिशानिर्देशों के अनुसार, MFI के कर्मचारियों को परिवार से किश्त माँगने या परेशान करने की मनाही होती है. उधारकर्ता की मौत के बाद अगर कोई ईएमआई वसूली गई हो, तो दावा मंज़ूर होने के बाद वह राशि नामित व्यक्ति या कानूनी वारिस को लौटानी होती है.

हालांकि, कई परिवारों ने दिप्रिंट को बताया कि उधारकर्ता की मौत के बाद भी रिकवरी एजेंट वसूली के लिए आते रहे. इन कर्मचारियों के लिए भी यह ज़िंदा रहने का सवाल है. कई लोग रोज़ 12–15 घंटे काम करते हैं और उन्हें महीने के सिर्फ़ 12,000–13,000 रुपये मिलते हैं. ठीक-ठाक कमाई के लिए वे फील्ड भत्तों और वसूली के लक्ष्यों से जुड़े इंसेंटिव पर निर्भर रहते हैं.

मुज़फ़्फ़रपुर के रहने वाले सुनील कुमार, जो पहले एक माइक्रोफाइनेंस कंपनी में काम कर चुके हैं, ने कहा, “कर्मचारियों के लिए रोज़ाना लक्ष्य होते हैं. अगर लक्ष्य 5 लाख रुपये का है, तो उसे पूरा करना ही होता है—कोई रास्ता नहीं होता. वे एक-एक व्यक्ति के पास जाते हैं और यह देखे बिना कर्ज़ दे देते हैं कि उधारकर्ता चुका पाएगा या नहीं. कंपनी उन पर बहुत दबाव डालती है.”

“नौकरी बचाए रखने के लिए एजेंटों को ये लक्ष्य पूरे करने पड़ते हैं. इसके लिए वे अक्सर उधारकर्ताओं पर दबाव बनाते हैं, और वसूली के समय भी यही कड़ा दबाव बना रहता है.”

लेकिन सबसे बड़ी क़ीमत उधारकर्ताओं को चुकानी पड़ती है. कई लोगों ने उत्पीड़न और यहाँ तक कि धोखाधड़ी के आरोप लगाए हैं.

कर्ज़ के साए में ज़िंदगी

एक समय था जब ज़िंदगी अलग थी. सियाराम साव मुंबई में दिहाड़ी मज़दूर के तौर पर काम करते थे. लेकिन स्ट्रोक आने के बाद उनका शरीर आंशिक रूप से लकवाग्रस्त हो गया और वे काम करने लायक नहीं रहे. इसके बाद वे घर लौटे, जहाँ उन्हें पता चला कि उनकी पत्नी तेतरी देवी ने कई माइक्रोफाइनेंस कंपनियों—फ्यूज़न, बंधन और SVCL—से मिलाकर क़रीब 2 लाख रुपये का कर्ज़ ले रखा था.

“मैंने कर्ज़ अपनी बेटी की शादी के लिए लिया था, जब मेरे पति काम के सिलसिले में बाहर थे,” 40 वर्षीय देवी ने अपने एक कमरे के घर में बैठी हुई बताया. दीवार पर उनके पति की तस्वीर टंगी थी, जिस पर एक सूखा हुआ फूल रखा था.

साव के कमाने लायक रहने तक देवी साप्ताहिक किश्तें चुकाती रहीं. लेकिन जब वे कमाने में असमर्थ हो गए, तो यह मुमकिन नहीं रहा. अगस्त 2025 में उनकी मौत से एक दिन पहले, एक रिकवरी एजेंट आया और परिवार के साथ गाली-गलौज की. उसी रात, साव और देवी के बीच झगड़ा हुआ, जो मारपीट में बदल गया, और देवी के चेहरे पर इसके निशान साफ़ दिख रहे थे.

अगली सुबह बहुत जल्दी, देवी घर से निकलीं और कर्ज़ चुकाने के लिए दर-दर मदद माँगने लगीं. तभी गाँव वालों ने उन्हें चेताया, “तुम्हारे घर कुछ हो गया है, जल्दी जाओ.”

वह भागते हुए घर पहुंचीं और अपने पति को मृत पाया—चारों तरफ़ फुसफुसाती भीड़ और घबराए हुए लोग उन्हें नीचे उतारने की कोशिश कर रहे थे.

“कई महीने हो गए हैं, फिर भी न तो FIR हुई, न पोस्टमॉर्टम की रिपोर्ट आई. सब कुछ होने के बाद भी कंपनी एजेंट भेजकर पैसे मांग रही है. कुछ भी ख़त्म नहीं हुआ,” उनकी बेटी लुचु कुमारी ने कहा. पास के एक शादी समारोह से आ रही तेज़ DJ की आवाज़ के बीच उनकी आवाज़ कांप रही थी.

हालाँकि, पुलिस का बयान अलग है. रानी तालाब (कनपा) थाने के सब-इंस्पेक्टर मदन झा ने दावा किया कि पिछली रात पति-पत्नी के झगड़े ने साव को इस हद तक पहुंचा दिया.

“यह कर्ज़ या कंपनियों की वजह से नहीं था. देवी ने माना है कि साव ने उन्हें मारा था और दोनों के बीच पिछली रात झगड़ा हुआ था,” उन्होंने थाने में रखी शिकायत पढ़ते हुए कहा. “हमने मामला UD (अप्राकृतिक मौत) की श्रेणी में दर्ज किया है. जांच चल रही है. कल मैं पोस्टमॉर्टम रिपोर्ट ले आऊंगा.”

लेकिन गांव वालों का आरोप है कि यह एक तय पैटर्न है. जब भी वे रिकवरी एजेंटों की प्रताड़ना की शिकायत लेकर पुलिस के पास जाते हैं, तो उनकी बात अक्सर नज़रअंदाज़ कर दी जाती है. ऑल इंडिया प्रोग्रेसिव वुमेन्स एसोसिएशन (AIPWA) की राष्ट्रीय अध्यक्ष मीना तिवारी भी इससे सहमत हैं. उन्होंने कहा कि अपने अनुभव में उन्होंने देखा है कि पुलिस शायद ही कभी माइक्रोफाइनेंस कंपनियों के ख़िलाफ़ FIR दर्ज करती है.

“सिर्फ़ सिवान ज़िले में एक ही मामला अब तक दर्ज हुआ है,” उन्होंने कहा.

जाली दस्तावेज़ और पवित्र क़सम

मुज़फ़्फ़रपुर के सकरा वज़ीद में एक बुज़ुर्ग दंपति की दोहरी आत्महत्या ने यह उजागर किया कि माइक्रोफाइनेंस में धोखाधड़ी किस तरह सिस्टम को चलाती है.

74 वर्षीय भुकली देवी की मौत के बाद गांव को यह जानकर झटका लगा कि उनके पास चार आधार कार्ड थे. एक में उनकी उम्र 51 साल दर्ज थी. चूंकि माइक्रोफाइनेंस कंपनियां 60 साल से ऊपर के लोगों को कर्ज़ नहीं देतीं, इसलिए कम उम्र दिखाने के लिए बाकी आधार कार्ड जाली बनाए गए थे.

समय के साथ, भुकली देवी ने कई माइक्रोफाइनेंस कंपनियों से मिलाकर क़रीब 3 लाख रुपये का कर्ज़ ले लिया था. उन्होंने और उनके पति शिवनाथ दास ने शुरुआत में गांव के बाकी लोगों की तरह ही कर्ज़ लिया था.

“पैसा रोज़मर्रा की ज़रूरतों में खर्च हुआ. जब किश्तें संभालना मुश्किल हो गया, तो उन्होंने लगभग 40,000 रुपये का एक और कर्ज़ लिया, फिर 60,000 रुपये का, फिर क़रीब 1 लाख रुपये का—और इस तरह कर्ज़ बढ़ते-बढ़ते 3 लाख तक पहुँच गया,” उनकी पड़ोसी और उसी लेंडिंग ग्रुप की सदस्य 55 वर्षीय सीता देवी ने बताया.

अलग-अलग कंपनियों के एजेंट लगातार उनके घर आते थे, कई बार देर शाम को भी, और पैसे मांगते थे. कोई रास्ता न देखकर, दंपति कुछ दिनों के लिए गांव छोड़कर चले गए. जब वे एक सुबह लौटे, तो गांव वालों के लिए पवित्र माने जाने वाले पीपल के पेड़ पर उन्होंने अपनी जान दे दी.

“उस दिन भी एजेंट आया था, लेकिन जब वे नहीं मिले तो चला गया. वे अक्सर आत्महत्या की बात किया करते थे,” सीता देवी ने कहा. यह क़रीब दो साल पहले की बात है.

दैनिक भास्कर की एक रिपोर्ट के अनुसार, पुलिस जांच में पुष्टि हुई कि एक माइक्रोफाइनेंस कर्मचारी ने आधार ऑपरेटर के ज़रिये जाली आधार कार्ड बनवाया था. दोनों को गिरफ़्तार किया गया.

शोषण का यह पैटर्न और भी रूप लेता है. कर्ज़ चुकाने के बाद भी राहत मिलना ज़रूरी नहीं होता.

देवरिया से मुज़फ़्फ़रपुर आईं फुलमती ने बताया कि उन्होंने एक फाइनेंस कंपनी से 20,000 रुपये और दूसरी से 80,000 रुपये उधार लिए थे. जब वे भुगतान में पीछे रहीं, तो आरोप है कि एजेंटों ने उनकी ज़मीन पर क़ब्ज़ा कर लिया. रोज़ की प्रताड़ना से तंग आकर, उन्होंने 52 डिसमिल ज़मीन 95,000 रुपये में बेच दी, ताकि कर्ज़ चुका सकें. भुगतान के बाद भी, उनके अनुसार, एक कंपनी ने खाता बंद करने से पहले “री-वेरिफ़िकेशन” के नाम पर उनके दस्तावेज़ मांगे.

मुज़फ़्फ़रपुर और आसपास के ज़िलों में, गांव वाले एक जाना-पहचाना चक्र बताते हैं—कर्ज़ का बढ़ते जाना, एजेंटों की लगातार आवाजाही, ज़मीन बेचने की मजबूरी और परिवारों का टूटना.

भुकली देवी के मामले में, एजेंटों ने क़ानून से बचने के लिए भले ही जाली पहचान पत्र बनवाए हों, लेकिन भुगतान सुनिश्चित करने के लिए पवित्र क़समों का सहारा लिया गया.

“हम भगवान को साक्षी मानकर यह कर्ज़ ले रहे हैं और शपथ लेते हैं कि समय-समय पर लौटा देंगे,” उनकी एक पासबुक के पीछे यह पंक्ति लिखी थी.

मिश्रा ने कहा कि माइक्रोफाइनेंस के बिगड़ने के संकेत हमेशा मौजूद थे और यह बांग्लादेश के ग्रामीण बैंक की राह पर ही चला, जिसने 2006 में मोहम्मद यूनुस को नोबेल शांति पुरस्कार दिलाया था, लेकिन कुछ ही सालों में विवादों में घिर गया और उसे “गरीबों के लिए मौत का जाल” तक कहा गया.

“ब्याज दरें बढ़ीं, एक ही परिवार पर कई कर्ज़ थोपे गए, और आख़िरकार RBI को दख़ल देकर ब्याज दरों पर सीमा लगानी पड़ी. बांग्लादेश में भी बिल्कुल यही हुआ था. हमें वहां से सबक़ सीखना चाहिए था,” उन्होंने कहा. “मैं इसे इतिहास का बूम और बस्ट कहता हूं. फ़ायदे बहुत तेज़ी से बढ़े, फिर एक दिन उन्हें गिरना ही था. उसके बाद यह फिर लौटेगा—लेकिन एक निचले संतुलन पर.”

और ज़्यादा कर्ज़ लेने का दबाव

मुज़फ़्फ़रपुर ज़िले की असमा खातून ने सात अलग-अलग कंपनियों से कर्ज़ लिया है, जिनकी कुल राशि 3 लाख रुपये से ज़्यादा हो चुकी है. उन्होंने सोफ़ा बनाने का जो काम शुरू किया था, वह चल नहीं पाया, लेकिन फिर भी उन्हें हर महीने 8,000 रुपये चुकाने पड़ते हैं—जो उनकी लगभग पूरी मासिक आमदनी है.

यह RBI के 2022 के माइक्रोफाइनेंस ढांचे की तय सीमाओं से काफ़ी बाहर है. इस ढांचे के अनुसार, ये कर्ज़ उन कम-आय वाले परिवारों के लिए हैं जिनकी सालाना आय 3 लाख रुपये तक हो, और मासिक किश्तें परिवार की आय के 50 प्रतिशत से ज़्यादा नहीं हो सकतीं.

जुलाई 2024 में, RBI द्वारा मान्यता प्राप्त स्व-नियामक संस्था माइक्रोफाइनेंस इंडस्ट्री नेटवर्क (MFIN) ने ज़्यादा कर्ज़ लेने से रोकने के लिए अतिरिक्त “गार्डरेल्स” लागू किए. एक उधारकर्ता के लिए चार से ज़्यादा माइक्रोफाइनेंस लेंडर नहीं, और कुल कर्ज़ की सीमा 2 लाख रुपये.

लेकिन खातून ने बताया कि उन्हें लगातार और ज़्यादा कर्ज़ लेने के लिए उकसाया जाता रहा.

“वे आते थे और हम पर और कर्ज़ लेने का दबाव डालते थे. अगर मेरा 10,000 रुपये का कर्ज़ होता और उसमें से सिर्फ़ 5,000 रुपये बाकी रहते, तो वे कहते, ‘हम तुम्हारे बाकी 5,000 रुपये माफ़ कर देंगे—बस 20,000 रुपये का नया कर्ज़ ले लो.’ हमें हिसाब समझ नहीं आता था. हमें लगता था कि कर्ज़ छोटा हो गया है,” उन्होंने कहा.

पिछले साल, खातून को याद है कि एक कर्मचारी किश्त मांगने आया. वह घर पर नहीं थीं, लेकिन उनके पति थे. एजेंट उन्हें गांव-भर घुमाता रहा और उनसे पैसे मांगने को कहा.

“उन्होंने ऐसा किया, और यह अपमान सहन से बाहर था. जब हम पैसे नहीं दे पाए, तो हमारी एक बकरी ले ली गई,” खातून ने कहा, उनकी आंखें भर आईं.

उस रात उन्होंने खाना नहीं खाया, सिर्फ़ एक कप चाय पी. खातून के सो जाने के बाद, उन्होंने पंखे से फांसी लगा ली. उसी दिन, खातून के मुताबिक, एजेंट फिर आया, दूसरे समूह के सदस्यों से पैसे वसूले और चला गया.

‘रिमिटेंस इकोनॉमी’ का समाधान?

पटना में एक घर को फ्यूज़न माइक्रोफाइनेंस की शाखा में बदला गया है. तंग जगह में रजिस्टर, लोन फ़ाइलें और ‘फ्यूज़न के साथ आगे बढ़ें’ लिखे पोस्टर लगे हैं. एक महिला सहायक ब्रांच मैनेजर अतुल राज से बात करने के लिए अंदर आईं, जबकि वे आने-जाने वालों, काग़ज़ी काम और फ़ोन कॉल्स के बीच संतुलन बना रहे थे.

“मैं पिछले दो साल से यहां से कर्ज़ ले रही हूं. समय पर भुगतान करती हूं, और कंपनी ठीक है, इसलिए काम चल जाता है,” 40 के आख़िरी वर्षों की उस महिला ने कहा और ऑटो पकड़ने के लिए जल्दी से निकल गईं.

फ्यूज़न में पहली बार कर्ज़ लेने वालों के लिए ब्याज दर 23.9 प्रतिशत से शुरू होती है और समय पर भुगतान करने पर घटती जाती है. इसका लेंडिंग पार्टनर एक्सिस बैंक है.

यहां प्रक्रिया काफ़ी सख़्त है. ग्राहक डेटा की जांच, रिलेशनशिप ऑफ़िसर द्वारा घर का निरीक्षण, दस्तावेज़ जमा करना, और फिर ब्रांच मैनेजर की मंज़ूरी. आमतौर पर 24 घंटे के भीतर कर्ज़ दे दिया जाता है. कंपनी एक दशक से ज़्यादा समय से काम कर रही है और देशभर में क़रीब 600 लोगों को रोज़गार देती है. कर्मचारियों का आधिकारिक समय सुबह 8 बजे से शाम 5:30 बजे तक होता है, ज़्यादातर काम फील्ड में होता है.

हालांकि राज ने कहा कि कंपनी दबाव बनाने के तरीक़े नहीं अपनाती, लेकिन कई ज़िलों के उधारकर्ताओं ने अजीब समय पर एजेंटों के आने और अपमानजनक भाषा इस्तेमाल करने की शिकायत की है.

एक और बड़ा नाम सोनाटा फ़ाइनेंस है, जो अब कोटक महिंद्रा बैंक का हिस्सा है. यह एक जानी-मानी माइक्रोफाइनेंस कंपनी है, जिसका नाम बिहार की ज़्यादातर महिलाओं को पता है.

इसके एक क्षेत्रीय प्रबंधक ने, नाम न बताने की शर्त पर, माइक्रोफाइनेंस को ग्रामीण बिहार को बदलने का श्रेय दिया और कहा कि “अब क़रीब 90 प्रतिशत घर पक्के हो चुके हैं”, जो एक दशक पहले की स्थिति से बिल्कुल अलग है.

उनके अनुसार, बिहार की समृद्धि के दो मुख्य आधार हैं—पलायन और माइक्रोफाइनेंस.

“लोग बाहर गए, आमदनी बढ़ी, और ग़रीबी घटी,” उन्होंने कहा. “इस बदलाव में माइक्रोफाइनेंस की बड़ी भूमिका रही है.”

स-धन के मुताबिक, माइक्रोफाइनेंस बिहार की युवा आबादी को राज्य में ही रहने और छोटे कारोबार शुरू करने की प्रेरणा दे सकता है.

“फ़िलहाल, बिहार काफ़ी हद तक रिमिटेंस इकोनॉमी पर निर्भर है, क्योंकि 60 प्रतिशत से ज़्यादा परिवारों का कम से कम एक सदस्य राज्य से बाहर काम करता है,” स-धन ने द प्रिंट को लिखित जवाब में कहा. “माइक्रोफाइनेंस का एक मुख्य उद्देश्य कम-आय वाले परिवारों में आजीविका गतिविधियों को बढ़ावा देना है. बिहार में MFIs युवाओं को वर्किंग कैपिटल देकर और अपने माइक्रो-उद्यम शुरू करने में मदद करके इस अंतर को पाटने की कोशिश कर रही हैं.”

गायब सुरक्षा जाल

पटना ज़िले के पालीगंज गांव में एक बुज़ुर्ग महिला अपने कच्चे मिट्टी के घर से बाहर निकलीं. उम्र के बोझ से उनकी कमर झुकी हुई थी, और उनके पीछे बकरियां चल रही थीं. उन्होंने अपने बेटे के लिए कारोबार शुरू करने को कर्ज़ लिया था, लेकिन वह महीनों पहले पत्नी के साथ दूसरे राज्य चला गया और वापस नहीं लौटा.

“अब कर्ज़ वसूलने वाले मेरे पास आते हैं, लेकिन देने को मेरे पास कुछ नहीं है,” उन्होंने अपने घर की ओर इशारा करते हुए कहा.

उन जैसे उधारकर्ताओं के लिए सरकारी समर्थन वाले कर्ज़ के विकल्प बहुत कम हैं. सबसे प्रमुख योजना जीविका (JEEViKA) है, जिसे 2007 में विश्व बैंक समर्थित बिहार ग्रामीण आजीविका परियोजना के तहत शुरू किया गया था. यह कार्यक्रम ‘सखी’ के नेतृत्व वाले स्वयं सहायता समूहों के ज़रिये ग्रामीण महिलाओं को कर्ज़ देता है और राज्य के सभी 534 ब्लॉकों के 34,043 गांवों में काम करता है. लेकिन इसकी पहुंच माइक्रोफाइनेंस सेक्टर से कम है, जो ढीले पात्रता मानदंडों के तहत कहीं ज़्यादा कम-आय वाले उधारकर्ताओं को बड़े कर्ज़ देता है.

काग़ज़ों पर 9 लाख से ज़्यादा SHG और राज्य-व्यापी कवरेज होने के बावजूद, जीविका खास तौर पर “ग्रामीण ग़रीब परिवारों” को लक्ष्य बनाती है, जिन्हें गांव की संस्थाएं पहचानती और मंज़ूरी देती हैं. इसकी सदस्यता ग़रीबी और सामाजिक समावेशन के मानदंडों से जुड़ी है, न कि खुले प्रवेश से. इसके उलट, RBI के 2022 ढांचे के तहत, माइक्रोफाइनेंस कंपनियां 3 लाख रुपये तक की सालाना आय वाले किसी भी परिवार को कर्ज़ दे सकती हैं. इन सीमाओं के भीतर, MFIs सभी पात्र कम-आय वाले परिवारों तक विस्तार करती हैं, न कि सिर्फ़ सबसे ग़रीब या SHG से जुड़ी महिलाओं तक.

“बिहार जैसे इलाक़ों में, जहां पारंपरिक बैंकिंग की पहुंच ऐतिहासिक रूप से कम रही है, माइक्रोफाइनेंस ने कई परिवारों को कर्ज़ और वित्तीय सेवाओं के नेटवर्क से जोड़ा है,” स-धन के लिखित बयान में कहा गया. “कर्ज़ का बड़ा हिस्सा (>90%) आय पैदा करने के उद्देश्यों के लिए इस्तेमाल होता है, जो दिखाता है कि ये कर्ज़ सिर्फ़ खपत के लिए नहीं, बल्कि उत्पादक गतिविधियों तक पहुंच रहे हैं.”

लेकिन इस उद्योग का ईंधन उद्यमशीलता से ज़्यादा मजबूरी है. हालांकि आज ग़रीबी में रहने वालों की संख्या कम हुई है, फिर भी 2023 के नीति आयोग सूचकांक के अनुसार, बिहार में ग़रीबी की दर देश में सबसे ज़्यादा—33.76 प्रतिशत—है. 34 प्रतिशत परिवारों की मासिक आय 6,000 रुपये से कम है, और 64 प्रतिशत की 10,000 रुपये से कम.

हालिया विधानसभा चुनावों से पहले, राज्य सरकार ने मुख्यमंत्री महिला रोज़गार योजना के तहत महिलाओं के बैंक खातों में 10,000 रुपये डाले, ताकि छोटे स्व-रोज़गार कार्यों को सहारा मिल सके. लेकिन ज़्यादातर घरों में यह रकम जल्दी ही रोज़मर्रा के खर्चों में ख़त्म हो गई.

“सबको पैसे मिले,” जीविका की सदस्य अरुणा देवी ने कहा. “लेकिन वह रोज़ की ज़रूरतों में खर्च हो गए.”

कार्यकर्ता मीना तिवारी ने कहा कि लघु उद्यमी योजना जैसी दूसरी योजनाएं, जो छोटे कारोबार शुरू करने के लिए वित्त देती हैं, बहुत कम लोगों तक पहुंचती हैं—आमतौर पर उन्हीं तक, जिनके पास संपर्क होते हैं.

पिछले साल, मुख्यमंत्री ने एक बार 94 लाख कम-आय वाले परिवारों को स्व-रोज़गार शुरू करने में मदद के लिए 2 लाख रुपये की सहायता की घोषणा की थी, लेकिन तिवारी के मुताबिक यह भी काग़ज़ी कार्यवाही में उलझ कर रह गई.

“लाभार्थियों को ज़रूरी आय प्रमाणपत्र हासिल करने में परेशानी हुई, और जिनको दस्तावेज़ मिल भी गए, उनका कहना है कि उन्हें कोई पैसा नहीं मिला. उनके अनुसार, यह योजना सिर्फ़ काग़ज़ों पर मौजूद है,” उन्होंने कहा.

तिवारी ने कहा कि शिकायतें बढ़ने के बावजूद, बिहार में माइक्रोफाइनेंस के कामकाज को नियंत्रित करने का कोई राज्य-स्तरीय तंत्र नहीं है. RBI दिशानिर्देश जारी करता है, लेकिन उनका पालन ज़्यादातर स्वैच्छिक है, जिससे उधारकर्ता असुरक्षित रहते हैं और उनके पास शिकायत का बहुत कम रास्ता होता है.

हालांकि, स-धन ने ज़्यादा कर्ज़ और भुगतान के दबाव से निपटने के लिए कुछ क़दम उठाए हैं. 2024 में उसने ‘संकल्प’ दिशानिर्देश पेश किए, जिन्हें इस साल संशोधित किया गया. इनमें एक परिवार के लिए लेंडरों की संख्या की सीमा, संयुक्त माइक्रोफाइनेंस और रिटेल कर्ज़ पर कैप, अनिवार्य क्रेडिट ब्यूरो जांच, पारदर्शी मूल्य निर्धारण, भुगतान अनुशासन और धोखाधड़ी कम करने के लिए कर्मचारियों का सत्यापन शामिल है.

यह संगठन ज़िला अधिकारियों, पुलिस, RBI के क्षेत्रीय दफ़्तरों, NABARD, स्थानीय नेताओं और पंचायत संस्थाओं के साथ मिलकर विवाद सुलझाने की कोशिश भी करता है. लेकिन इसकी भी एक सीमा है. हज़ारों परिवार आज भी न्याय के इंतज़ार में पुलिस थानों के चक्कर लगा रहे हैं. और कुछ मामलों में, कर्ज़ का बोझ अगली पीढ़ी को सौंप दिया जाता है.

साव की मौत के बाद, तेतरी देवी के सबसे छोटे बेटे, 14 वर्षीय संदीप कुमार, काम की तलाश में दिल्ली चले गए. उनका इरादा परिवार का सहारा बनने और कर्ज़ चुकाने का है.

“वह एक मिल में काम करता है, महीने के 10,000–12,000 रुपये कमाता है,” देवी ने कहा. “वह बिहार में परिवार के लिए 3,000 रुपये घर भेजता है. वह कहता है, ‘मां, मैं पूरा कर्ज़ चुका दूंगा.’”

(इस रिपोर्ट को अंग्रेज़ी में पढ़ने के लिए यहां क्लिक करें)

यह भी पढ़ें: छात्र आंदोलन से जमात तक, बांग्लादेश में इस्लामवादी कैसे बने हीरो