")

नई दिल्ली: कुछ साल पहले तक बांग्लादेश एशिया की सबसे तेज़ी से बढ़ने वाली अर्थव्यवस्थाओं में गिना जा रहा था. अर्थशास्त्री इसे “बास्केट केस” से एक सफल अर्थव्यवस्था में बदलने की मिसाल बताते थे. लेकिन उन वर्षों में भी देश की बैंकिंग व्यवस्था को उसकी सबसे बड़ी कमजोरी माना जाता था.

आज लगातार ऊंची महंगाई, नकदी की कमी, कमजोर गवर्नेंस और बढ़ते एनपीएल (बकाया न लौटाए जाने वाले कर्ज) ने अर्थव्यवस्था पर भारी बोझ डाल दिया है. विशेषज्ञों का कहना है कि शेख हसीना के शासनकाल में बढ़े खराब कर्ज और अर्थशास्त्री मोहम्मद यूनुस के समय की खराब वित्तीय प्रबंधन ने हालात और बिगाड़े.

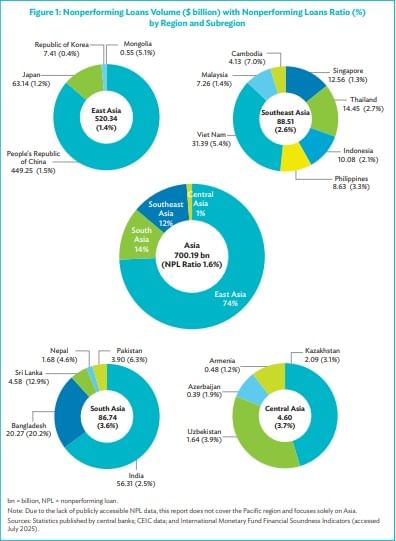

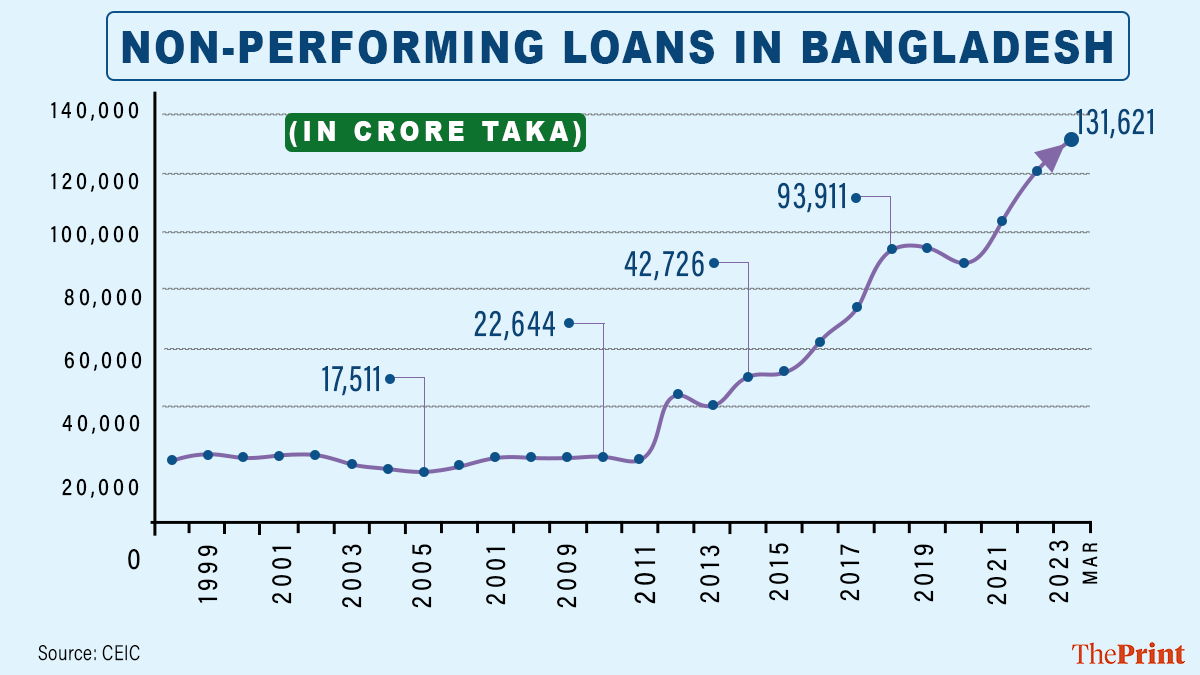

दिसंबर 2024 में बांग्लादेश में कुल कर्ज का 20.2 प्रतिशत (3,45,765 करोड़ टका) डिफॉल्ट में चला गया था, जो एशिया में सबसे ज्यादा है. एशियाई विकास बैंक की 2025 रिपोर्ट के अनुसार यह क्षेत्र की “सबसे कमजोर बैंकिंग प्रणाली” है. तुलना में भारत में एनपीएल 2.5 प्रतिशत और पाकिस्तान में 6.3 प्रतिशत था. जून 2025 तक बांग्लादेश के एनपीएल बढ़कर 27.09 प्रतिशत यानी 5,30,428 करोड़ टका हो गए.

देश की 20.27 अरब डॉलर की संकटग्रस्त परिसंपत्तियां साल-दर-साल 28 प्रतिशत की बढ़ोतरी दिखाती हैं. दूसरी दक्षिण एशियाई अर्थव्यवस्थाओं—भारत, पाकिस्तान, श्रीलंका—में एनपीएल कम हुए, जबकि नेपाल में थोड़ी वृद्धि हुई. भारत ने सुधारों की मदद से एनपीएल 3.4 से घटाकर 2.5 प्रतिशत किया.

बांग्लादेश के बैंकिंग संकट की जड़ बढ़ते एनपीएल हैं, जो 2009 में अवामी लीग की सरकार बनने पर 22,481 करोड़ टका से बढ़कर जून 2024 में 2,11,000 करोड़ टका यानी कुल कर्ज का 12.5 प्रतिशत हो गए. अर्थशास्त्री मुस्तफिजुर रहमान ने बताया कि कई नेता और कारोबारी बैंकों को “निजी बटुए” की तरह इस्तेमाल कर रहे थे. फर्जी गिरवी दिखाकर बड़े कर्ज लिए गए और पैसे विदेश भेज दिए गए.

उन्होंने कहा कि अब जब केंद्रीय बैंक रिकवरी की कोशिश करता है, तो संपत्तियाँ बेकार निकलती हैं और पैसा वापस लाना मुश्किल होता है. रहमान के अनुसार, “वित्तीय प्रणाली हाल में बहुत खराब स्थिति में है, लेकिन गिरी नहीं है.”

विश्व बैंक की रिपोर्ट के मुताबिक, बांग्लादेश की विकास दर हाल के वर्षों में कई बार प्रभावित हुई है. 2025 में वास्तविक जीडीपी वृद्धि 4 प्रतिशत रहने का अनुमान है, जो 2024 के 4.2 प्रतिशत से कम है. वृद्धि घटने के बावजूद महंगाई ऊंची है, वित्तीय क्षेत्र में जोखिम बढ़ा है और निवेश की रफ्तार धीमी हुई है.

एक पतन और एक बदलता हुआ दोषारोपण खेल

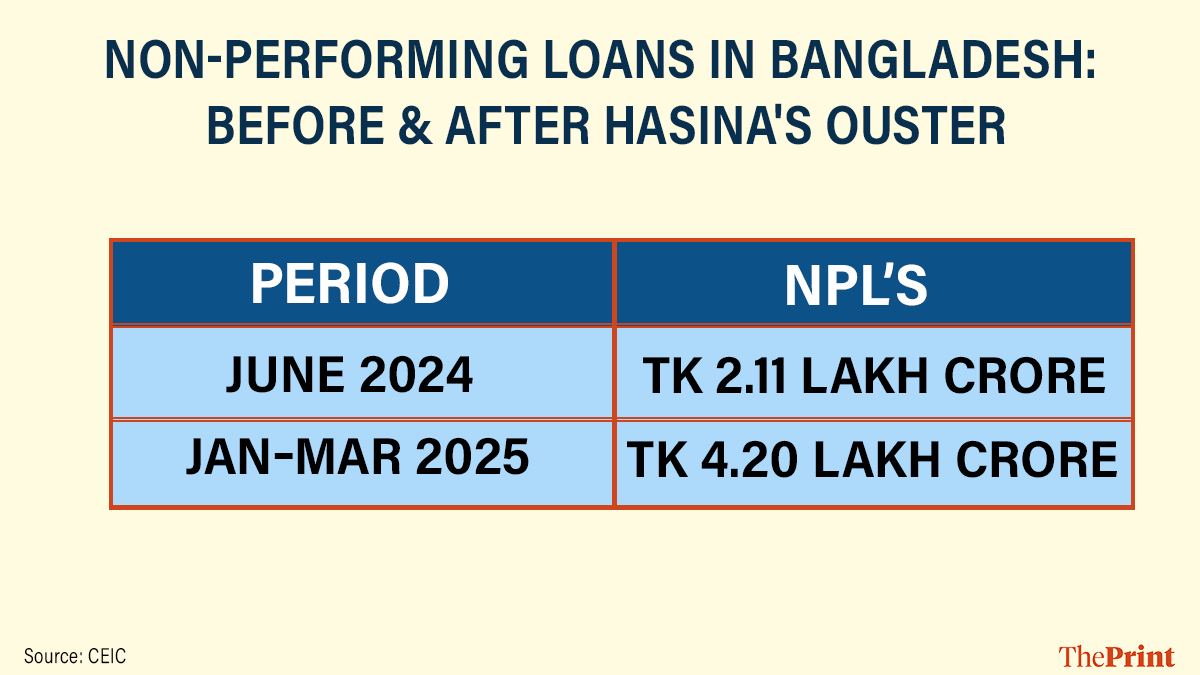

अंतरिम प्रशासन इस संकट को संभाल नहीं पाया है. मोहम्मद यूनुस के कार्यकाल में एक ही साल में एनपीएल की रकम 2,11,000 करोड़ टका से बढ़कर 5,30,428 करोड़ टका हो गई.

बांग्लादेश बैंक के मौद्रिक नीति वक्तव्य (जुलाई-दिसंबर 2024) के अनुसार, अगस्त 2024 में अंतरिम सरकार के पद संभालते समय अर्थव्यवस्था कई बड़ी चुनौतियों का सामना कर रही थी. इनमें लगातार ऊंची महंगाई, तेजी से कमजोर होती मुद्रा, घटते विदेशी मुद्रा भंडार, बढ़ते बाहरी भुगतान बकाया, नकदी की कमी, कमजोर गवर्नेंस और ऊंचे एनपीएल शामिल थे.

इसी स्थिति में बांग्लादेश बैंक (बीबी) ने एक रणनीति तैयार की, जिसमें महंगाई नियंत्रित करने, विनिमय दर स्थिर करने, भंडार बढ़ाने और बैंकिंग क्षेत्र में बेहतर गवर्नेंस के जरिए भरोसा बहाल करने पर जोर दिया गया. इसके लिए सख्त मौद्रिक नीति अपनाई गई और बाजार आधारित पूरी तरह लचीला विनिमय दर लागू किया गया. केंद्रीय बैंक ने बैंकिंग क्षेत्र में कई व्यापक सुधार भी शुरू किए.

लेकिन यूनाइटेड किंगडम के कैंटरबरी क्राइस्ट चर्च यूनिवर्सिटी में इंटरनेशनल फाइनेंस के एसोसिएट प्रोफेसर ममूनुर रशीद के अनुसार, डिफॉल्ट कर्ज का बढ़ता संकट हालिया राजनीतिक उथल-पुथल और यूनुस प्रशासन की कमजोर वित्तीय प्रबंधन से बढ़ा है. रशीद ने कहा, “यह सिर्फ पुरानी समस्या नहीं, बल्कि स्वतंत्रता से चली आ रही 50 साल की वित्तीय अव्यवस्था की संस्कृति है.”

उन्होंने कहा कि यूनुस प्रशासन में हुई भीड़ हिंसा और आगजनी से कई कारोबार नष्ट हुए, खासकर वे जो विपक्ष से जुड़े थे, और इससे खराब कर्ज और बढ़े. साथ ही, केंद्रीय बैंक के घरेलू उधार में भारी बढ़ोतरी से निजी क्षेत्र में नकदी की भारी कमी हुई, ब्याज दरें बढ़ीं और कर्ज पुनर्निर्धारित करना लगभग असंभव हो गया.

जनरल इकोनॉमिक्स डिपार्टमेंट की आर्थिक रिपोर्ट के अनुसार, फरवरी में निजी क्षेत्र की कर्ज वृद्धि 21 साल के निचले स्तर 6.82 प्रतिशत पर पहुंच गई. अगस्त में यह गिरकर 6.35 प्रतिशत रह गई, जो बैंक के लक्ष्य से काफी नीचे थी. रिपोर्ट में इसे “उच्च ब्याज दर, सतर्क ऋण नीति और राजनीतिक-आर्थिक अनिश्चितता” का परिणाम बताया गया.

बांग्लादेश बैंक के अनुसार, फरवरी 2025 में बेंचमार्क ब्याज दर 10 प्रतिशत थी, जो 2008 के बाद सबसे ज्यादा है. इससे कर्ज पुनर्निर्धारण मुश्किल हो गया है और निजी निवेश और घट गया है.

उधर सार्वजनिक क्षेत्र में कर्ज वृद्धि अगस्त में 16.59 प्रतिशत रही, क्योंकि सरकार को राजस्व की कमी के बीच खर्च और जमा राशि बनाए रखने के लिए अधिक उधार लेना पड़ा.

बांग्लादेश के अखबार दि बिजनेस स्टैंडर्ड ने रिपोर्ट किया कि राजनीतिक अस्थिरता और कम निजी निवेश की वजह से दिसंबर 2024 में बैंकों की अतिरिक्त तरल संपत्ति बढ़कर 2,15,000 करोड़ टका हो गई, जो दिसंबर 2023 में 1,63,000 करोड़ टका थी. इसके बावजूद नकद भंडार 2,291 करोड़ टका घट गया.

जुलाई विद्रोह और अगस्त 2024 की बाढ़ से पहले ही देश में महंगाई दशकों के सबसे ऊंचे स्तर पर थी. विदेशी मुद्रा भंडार गिर रहा था, टका कमजोर हो रहा था और प्रवासी बांग्लादेशियों द्वारा जुलाई विद्रोह के दौरान धन भेजने से इनकार करने के बाद रेमिटेंस में तेज गिरावट आई.

हसीना सरकार के पतन के बाद केंद्रीय बैंक के गवर्नर समेत कई वरिष्ठ बैंक अधिकारी देश छोड़कर भाग गए—अर्थशास्त्रियों के अनुसार यह बांग्लादेश के इतिहास में अभूतपूर्व घटना थी.

मुस्तफिजुर रहमान ने कहा, “दुनिया के इतिहास में भी, सिर्फ बांग्लादेश में नहीं, राजनीतिक बदलाव के बाद केंद्रीय बैंक गवर्नर का देश छोड़कर भाग जाना बहुत दुर्लभ है.”

आर्थिक टेस्ट

अब बांग्लादेश दशकों की सबसे बड़ी आर्थिक परीक्षा से गुजर रहा है. यह भरोसा बहाल करने, संस्थाओं को फिर से मजबूत करने और पूरी तरह वित्तीय टूटन को रोकने की परीक्षा है.

स्थानीय मीडिया के अनुसार, जून 2025 तक 24 तयशुदा बैंकों की पूंजी कमी बढ़कर 1,55,867 करोड़ टका हो गई, जबकि मार्च में 23 बैंकों में यह 1,10,260 करोड़ टका थी. यह बढ़ोतरी कई छुपे हुए डिफॉल्ट के उजागर होने का संकेत है, जो अंतरिम सरकार आने के बाद सामने आए और एनपीएल की वास्तविक स्थिति दिखाई दी.

भविष्य में संभावित नुकसान को कवर करने के लिए जरूरी प्रावधान बनाए रखने में असमर्थ बैंकों की पूंजी तेजी से घट रही है, जो देश की वित्तीय स्थिरता के लिए गंभीर खतरा है.

रिपोर्टों के अनुसार, यह कमी चार सरकारी वाणिज्यिक बैंकों, दो विशेष बैंकों, आठ इस्लामिक बैंकों और 10 निजी वाणिज्यिक बैंकों को प्रभावित कर रही है.

सबसे चिंताजनक मुद्दों में से एक है एनपीएल का लगातार बढ़ना.

दिसंबर 2024 तक सरकारी बैंकों में 42.8 प्रतिशत कर्ज “नॉन-परफॉर्मिंग” बताए गए. यह न सिर्फ कर्ज वसूली की कमजोरियों को दिखाता है, बल्कि पूरे क्षेत्र में व्यापक कुप्रबंधन को भी दर्शाता है.

एक अभूतपूर्व कदम में बांग्लादेश बैंक ने पांच कमजोर इस्लामिक बैंकों—फर्स्ट सिक्योरिटी इस्लामी बैंक, सोशल इस्लामी बैंक, ग्लोबल इस्लामी बैंक, यूनियन बैंक और एक्सिम बैंक—को एक सरकारी संस्थान, यूनाइटेड इस्लामी बैंक, में विलय करने की योजना घोषित की है.

पॉलिसी रिसर्च इंस्टिट्यूट के प्रमुख अर्थशास्त्री अशिकुर रहमान के अनुसार, बांग्लादेश के व्यापक आर्थिक संकेतक सुधरने लगे हैं, लेकिन निवेश माहौल अब भी बहुत नाज़ुक है.

महंगाई धीरे-धीरे घट रही है, विनिमय दर स्थिर है और विदेशी मुद्रा भंडार अब पांच महीने से ज्यादा के आयात को कवर कर रहे हैं. फिर भी राजनीतिक अनिश्चितता की वजह से निवेशक सतर्क हैं.

रहमान ने कहा, “निवेशक अब भी राजनीतिक अनिश्चितता के माहौल में पीछे हटे हुए हैं, जिससे नए उद्योग, रोजगार और गरीबी कम करने की संभावनाएं कमजोर पड़ रही हैं. कुल मिलाकर बांग्लादेश एक तनी हुई रस्सी पर चल रहा है. व्यापक आर्थिक स्थिरता तो आ गई है, लेकिन वित्तीय और मौद्रिक सुधारों और राजनीतिक स्थिरता के बिना यह स्थिरता आर्थिक बदलाव में नहीं बदलेगी.”

अंतरराष्ट्रीय मुद्रा कोष (आईएमएफ) लंबे समय से कमजोर कॉर्पोरेट गवर्नेंस, राजनीतिक हस्तक्षेप और जानबूझकर कर्ज न चुकाने की संस्कृति को सुधारों में सबसे बड़ी बाधा बता रहा है. इसके अलावा बांग्लादेश बैंक की सीमित स्वायत्तता ने उसे प्रभावी नियामक की भूमिका निभाने में कमजोर किया है.

एक और गंभीर चिंता “जॉम्बी” बैंकों का बढ़ना है—ऐसे बैंक जिन्हें बार-बार केंद्रीय बैंक से राहत मिलती है, जबकि वे वित्तीय रूप से दिवालिया हैं. जरूरी पुनर्गठन या विलय की बजाय, कमजोर बैंकों को कर्ज देकर समस्या सिर्फ आगे खिसका दी गई है.

अर्थशास्त्रियों का कहना है कि इन कदमों से विदेशी मुद्रा भंडार बढ़ाने में भी बाधा आई है और प्रणालीगत जोखिम बढ़ा है, जिससे वित्तीय क्षेत्र आंतरिक और बाहरी झटकों के प्रति और अधिक कमजोर हो गया है.

सुधार की पहल

यूनुस और केंद्रीय बैंक ने वित्तीय व्यवस्था को स्थिर करने और जनता का भरोसा फिर से बनाने के लिए बड़े सुधार शुरू कर दिए हैं. सबसे पहले, अंतरिम सरकार ने बांग्लादेश बैंक को अधिक स्वायत्तता दी है. मई में लागू बैंक रेज़ोल्यूशन ऑर्डिनेंस (BRO) 2025 ने केंद्रीय बैंक को कमजोर संस्थानों का पुनर्गठन या उन्हें बंद करने, जमाकर्ताओं की रक्षा करने और बेली-इन, ब्रिज बैंक और अस्थायी सरकारी स्वामित्व के ज़रिए बड़े वित्तीय संकट को रोकने की शक्तियां दी हैं.

इसके अलावा, बांग्लादेश बैंक ऑर्डर 1972 में संशोधन के तहत अब केंद्रीय बैंक के गवर्नर की नियुक्ति राष्ट्रपति करेंगे और वह सरकार के बजाय संसद के प्रति जवाबदेह होंगे. इससे गवर्नर को राजनीतिक दबाव से अधिक सुरक्षा मिली है.

मुस्तफिज़ुर रहमान के अनुसार, “केंद्रीय बैंक का गवर्नर अब स्वतंत्र रूप से काम कर रहा है.” उनके मुताबिक, गवर्नर ने सबसे पहले उन गड़बड़ियों को उजागर किया जो पहले छुपाई गई थीं. “वास्तविक रूप से स्थिति ठीक होने में पांच साल लगेंगे,” उन्होंने कहा.

एक बड़ा सुधार सितंबर 2024 और अप्रैल 2025 में नए लोन वर्गीकरण और प्रावधान नियम लागू करना था, जिससे छुपे हुए कर्ज सामने आए और बैंकों को जल्द नुकसान दर्ज करना पड़ा. जनवरी 2026 से रिस्क-बेस्ड सुपरविजन (RBS) पारंपरिक ऑडिट की जगह लेगा, ताकि जोखिम पहले ही पहचान लिए जाएं.

यूनुस प्रशासन ने ग्रामिण-शैली की माइक्रोफाइनेंस सोच को भी पुनर्जीवित किया है. एक महत्वपूर्ण कदम में सरकार ने ग्रामिण में अपनी हिस्सेदारी घटाकर 10 प्रतिशत कर दी और 90–95 प्रतिशत स्वामित्व उधारकर्ता-सदस्यों को दे दिया.

सबसे विवादित प्रस्ताव “जानबूझकर डिफॉल्टर” की कानूनी परिभाषा हटाने का है. केंद्रीय बैंक गैर-जानबूझकर डिफॉल्टरों को बैंक–क्लाइंट संबंध के आधार पर कर्ज पुनर्निर्धारित करने की अनुमति देना चाहता है, जबकि जानबूझकर डिफॉल्टरों पर कार्रवाई होगी.

मुस्तफिज़ुर रहमान ने कहा कि उद्देश्य जवाबदेही खत्म करना नहीं, बल्कि उन लोगों में अंतर करना है जो जानबूझकर कर्ज नहीं चुकाते और जो सच में भुगतान करने में असमर्थ हैं. उन्होंने बताया कि बैंक अब सीधे कर्जदारों से बातचीत कर सकते हैं और अगर वे कुछ हिस्सा चुका दें, तो उनका लोन नियमित किया जा सकता है.

उन्होंने यह भी बताया कि विदेश में रहने वाले जानबूझकर डिफॉल्टरों से धन वसूलने के लिए संपत्ति पुनर्प्राप्ति कंपनियों और भ्रष्टाचार विरोधी आयोग की मदद ली जा रही है. “लेकिन पैसा वापस लाना वैश्विक चुनौती है,” उन्होंने कहा.

सुधारों के बावजूद, अर्थव्यवस्था चुनौतियों का सामना कर रही है. निजी निवेश पांच वर्षों से लगभग 24 प्रतिशत जीडीपी पर ठहरा हुआ है. ऊंची ब्याज दरों ने उधार लेने की इच्छा कम की है और कारोबारी भरोसा कमजोर किया है. पूंजी बाजार और गैर-बैंक वित्तीय संस्थान भी संकट में हैं. कई निवेशक अगले साल होने वाले आम चुनाव तक इंतजार की नीति अपना रहे हैं.

फिलहाल स्थिति स्थिर होती दिख रही है. महंगाई घट रही है, टका लगभग 122 प्रति डॉलर पर स्थिर है और विदेशी मुद्रा भंडार 31 अरब डॉलर से ऊपर पहुंच गया है. जीडीपी वृद्धि इस वर्ष करीब पांच प्रतिशत रहने की उम्मीद है—पिछले दशक के सात–आठ प्रतिशत की तुलना में कम, लेकिन डराए गए संकुचन से बेहतर.

हालांकि महंगाई अब भी लक्ष्य से ऊपर है. अक्टूबर 2025 की इकोनॉमिक अपडेट रिपोर्ट के अनुसार, सख्त मौद्रिक नीति से महंगाई तो घटी है, लेकिन निजी कर्ज में गिरावट के कारण निवेश और रोजगार प्रभावित है. रिपोर्ट ने चेतावनी दी कि निजी क्षेत्र के रिकॉर्ड-निम्न कर्ज से विकास को बड़ा जोखिम है.

विश्लेषकों का कहना है कि अगर सुधार धीमे पड़ते हैं, तो बैंक और कमजोर होंगे, पूंजी पलायन बढ़ सकता है और निवेशकों का भरोसा खत्म हो सकता है. राजनीतिक अस्थिरता की वापसी भी संभव है.

अशिकुर रहमान ने कहा, “बैंक रन रोकने और जनता का भरोसा लौटाने के लिए बांग्लादेश बैंक बैंक विफल होने नहीं दे रहा, बल्कि विलय की नीति अपना रहा है. यह योजना सफल होगी या नहीं, यह आने वाली सरकार की राजनीतिक इच्छाशक्ति और तकनीकी क्षमता पर निर्भर करेगा.”

मुस्तफिज़ुर रहमान फिर भी सावधानी से आशावादी हैं. उन्होंने कहा, “अर्थव्यवस्था आगे बढ़ रही है. इस वित्त वर्ष विश्व बैंक करीब पांच प्रतिशत वृद्धि का अनुमान दे रहा है. टका स्थिर है, भंडार 31 अरब डॉलर के आसपास है और निर्यात व रेमिटेंस में थोड़ा सुधार आया है.”

उन्होंने कहा, “अच्छे कदम उठाए गए हैं, लेकिन वित्तीय क्षेत्र को स्थिर होने में चार–पांच साल लगेंगे. आने वाली किसी भी सरकार को सुधार जारी रखने होंगे. अच्छी राजनीति ही अच्छी अर्थव्यवस्था है.”

(इस रिपोर्ट को अंग्रेज़ी में पढ़ने के लिए यहां क्लिक करें)

यह भी पढ़ें: तीस्ता अब विनाश बनकर बह रही है. इसने अब माफ़ करना क्यों छोड़ दिया?