इंडियन बैंक कम एनपीए और रिकॉर्ड मुनाफ़े वाला इकलौता सार्वजनिक क्षेत्र का बैंक है.

नई दिल्ली: वर्षों से, मध्य आकार और छोटे सार्वजनिक क्षेत्र के बैंकों को एक आम समस्या का सामना करना पड़ता है – भावी उम्मीदवारों ने उनसे जुड़ने में बहुत रुचि नहीं दिखाई.

निरपवाद रूप से उन लोगों ने हमेशा बड़े उधार देने वाले बैंको पर विश्वास किया जैसे : स्टेट बैंक ऑफ इंडिया, पंजाब नेशनल बैंक, बैंक ऑफ बड़ौदा और केनरा बैंक. बड़े बैंकों में काम कर रहे अधिकारी पदोन्नति पर भी इन छोटें बैंकों में नहीं जाना चाहते.

पर अब और नहीं.

यह भी पढ़ें : In Narendra Modi govt’s final year, distressed assets and bad loans ail banking sector

जब हाल ही में सार्वजनिक क्षेत्र के बैंकों के लगभग 30 वरिष्ठ अधिकारियों की पदोन्नति के लिए साक्षात्कार लिए गये उनमें से कई कार्यकारी निदेशक स्तर के थे, ज़्यादातर चेन्नई स्थित इंडियन बैंक में जाना चाहते थे, जहां पद्मजा चुंद्रू ने किशोर खरात के बाद हाल ही में प्रबंध निदेशक का पदभार संभाला है.

इंडियन बैंक में जाने की होड़ के पीछे एक कारण है.

दो दशकों में, चेन्नई स्थित इस बैंक को ‘कमज़ोर बैंक’ माना जाता था ने अपने आप को बदल डाला है. सरकारी बैंकिंग प्रणाली में मौजूदा गड़बड़ी के समय में इंडियन बैंक को सबसे कम नुक़सान पंहुचा है.

इंडियन बैंक के साथ विजया बैंक (जिसका अब बैंक ऑफ बड़ौदा और देना बैंक के साथ विलय हो रहा है ) इन पर सबसे कम गैर-निष्पादित संपत्ति (एनपीए) है – जबकि मार्च 2018 में देश की बैंकिंग प्रणाली में सकल एनपीए बढ़कर 11.6 फीसदी हो गया है. इंडियन बैंक का बैड एसेट्स लेवल 7.37 प्रतिशत पर था.

इन दो बैंकों को छोड़कर, अन्य सभी सार्वजनिक क्षेत्र के ऋणदताओं का ग्रॉस एनपीए दो डिजिट में था.

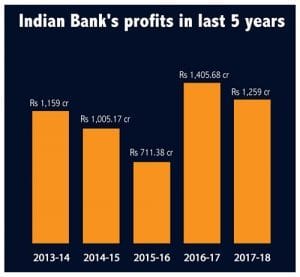

एनपीए के लेवल को नियंत्रण में रखने के अलावा, ये दो बैंक नेट लाभ दिखाने वाले 21 सरकारी स्वामित्व वाले ऋणदाताओ में से एक हैं. 1,25 9 करोड़ रुपये के साथ इंडियन बैंक का नेट लाभ 2017-18 के लिए सबसे ज्यादा है. और पिछले पांच सालों में लगातार लाभ अर्जित किया गया है. जो की ग्राफ स्पष्ट करता है.

इस बदलाव ने बैंक को निवेशकों के लिए और अधिक आकर्षक बना दिया है। सूत्रों ने कहा कि सरकार की अभी भी बैंक में हिस्सेदारी 82 प्रतिशत रखती है.जो इसे बाज़ार में जाने के लिए मदद करता है. और सरकार ने इस बैंक के अच्छे प्रदर्शन को ध्यान में रखा है.

इस बदलाव ने बैंक को निवेशकों के लिए और अधिक आकर्षक बना दिया है। सूत्रों ने कहा कि सरकार की अभी भी बैंक में हिस्सेदारी 82 प्रतिशत रखती है.जो इसे बाज़ार में जाने के लिए मदद करता है. और सरकार ने इस बैंक के अच्छे प्रदर्शन को ध्यान में रखा है.

अगस्त में, सेंटर फॉर इकोनॉमिक पॉलिसी रिसर्च और नीति आयोग द्वारा आयोजित इंडिया बैंकिंग कॉन्क्लेव में बोलते हुए केंद्रीय मंत्री पीयूष गोयल ने, जो अरुण जेटली की अनुपस्थिति में वित्त मंत्रालय के अतिरिक्त प्रभारी थे, इस मघ्य आकार के बैंक की बैंकिग संकट को झेल पाने की तारीफ की. उन्होंने कहा, “बैंक को कमज़ोर माना जाता था, लेकिन जिस तरह से उसने प्रदर्शन किया है, उसे देखो.”

दो दशक में पुनरुत्थान

1990 के उत्तरार्ध में, एम.एस वर्मा कमेटी जो ख़राब प्रदर्शन करने वाले बैंकों और उनके पुनर्गठन योजनाओं की समीक्षा कर रही थी ने इंडियन बैंक, यूको बैंक और यूनाइटेड बैंक ऑफ इंडिया को कमज़ोर बैंकों के रूप में वर्गीकृत किया था.

1995-96 में, लापरवाही बरतते हुए बैंक द्नारा दिए गए ऋण दिया ने इंडियन बैंक को 1,727 करोड़ रुपये का नुकसान पहुंचाया था. सरकार को पूंजी निवेश कर इसे पुनर्जीवित करना पड़ा था.

सरकार से ऑक्सीजन मिलने के बाद,इंडियन बैंक ने रूढ़िवादी बैंकिंग रणनीति अपनाई, जिससे उसकी वित्तीय सेहत में बहुत सुधार आया और वो 2007 में एक सफल आईपीओ ले कर आया.

अच्छी बैंकिंग पर ध्यान केंद्रित करके, परेशानी से बाहर निकालने के क्रेडिट का एक बड़ा हिस्सा, इंडियन बैंक की पूर्व अध्यक्ष और प्रबंध निदेशक रंजना कुमार को जाता है. वे सरकारी बैंक की पहली महिला प्रमुख थी. विश्लेषकों ने कहा कि कुमार, जिन्होंने वर्ष 2000 में अध्यक्ष और प्रबंध निदेशक के रूप में पदभार संभाला था, उन्होंने ने बैंक की सफाई की ज़िम्मेदारी ली.

यह भी पढ़ें : Dena, Vijaya, Bank of Baroda merger: Raising efficiency or burdening performing banks?

छोटे खुदरा और सूक्ष्म, लघु और मध्यम उद्यमों (एमएसएमई) पर ध्यान केंद्रित करके बैंक के लोन में सुधार करने में महत्वपूर्ण भूमिका निभाई थी. ऋण के कारण जो एनपीए बढ़ गया था ,वह उनके कार्यकाल के दौरान सुधरने लगा. कुमार ने बैंक की 100 से अधिक शाखाओं का विलय भी कर लिया और कर्मचारियों को स्वैच्छिक सेवानिवृत्ति योजना देकर स्टाफ की कटौती करने में कामयाब रही.

उनके उत्तराधिकारी टीएम भसीन ने भी उसी रास्ते पर कम किया. और अपने कर्मचारियों और संगठन के लिए – आमतौर पर निजी क्षेत्र के द्वारा उपयोग किए जाने वाले बहुत प्रसिद्ध स्वॉट फार्मूला (ताकत, कमजोरी, अवसर और खतरे) का विश्लेषण शुरू किया.

भसीन ने कहा कि उन्हें लगा कि शीर्ष बैंक, विशेष रूप से ज़्यादा कैश डिपाज़िट करने वालो और बड़े कॉर्पोरेट ऋणों पर केंद्रित था। “हमें एहसास हुआ कि हमें अपनी रणनीति बदलने की ज़रूरत है और हमने खुदरा उधार, वसूली, राजस्व वृद्धि और दैनिक आधार पर प्रदर्शन की समीक्षा के बाद आक्रामक रूप से अधिकतम लाभ पर ध्यान केंद्रित किया है.”

बैंक ने कर्मचारियों को निर्देश जारी किया की उचित जांच के बिना वो ऋण न मंजूर करें. मध्यस्थों और दलालों को सख्ती से बाहर रखा गया था.

साथ ही, बैंक ने 9.30 बजे शीर्ष प्रबंधन की दैनिक समीक्षा मीटिंग्स का एक नया अभ्यास भी शुरू किया। उन्होंने कहा “शुरुआत में 1 करोड़ रुपये और उससे अधिक के सभी ऋणों की समीक्षा की जाएगी. बाद में हमने इसे 5 करोड़ रुपये तक बढ़ा दिया और फिर अंततः 10 करोड़ रुपये तक बढ़ा दिया .”

इन दिनों, बैंक के पूर्व कार्यकारी निदेशक ए.एस राजीव ने कहा, बैंक कृषि और एमएसएमई क्षेत्रों पर भी ध्यान केंद्रित कर रहा है। राजीव जिन्हें बैंक ऑफ महाराष्ट्र के एमडी और सीईओ के रूप में पदोन्नत किया गया है ने कहा ” हम लागत को कम करने और आवश्यक संगठनात्मक पुनर्गठन करने पर ध्यान केंद्रित करके मूलभूत उद्देश्यों को बरकरार रखने में कामयाब रहे हैं.

बैंक के प्रदर्शन के बारे में बैंकिंग श्रेत्र के एनेलिस्ट और एपीए सर्विसेस के मैनेजिंग पार्टनर के विचार अलग है.

उन्होंने कहा,”यह किसी रणनीति के तहत नहीं है कि ने अपने साथी बैंको कि तुलना में अच्छा प्रदर्शन किया है. मैं कहूंगा ये अपने आप ही हुआ है. ”

“2006 से लेकर 2012 तक, जब अधिकांश अन्य बैंकों ने अपने पोर्टफोलियो का विस्तार करने के लिए बड़े कॉर्पोरेट को ऋण दिए, तो इंडियन बैंक ने पिछली एनपीए समस्याओं के कारण मुख्य रूप से सतर्क दृष्टिकोण अपनाया … आज, सावधानी भरे कदम का फायदा नज़र आ रहा है.”

ठीक ही है.

Read in English : This Chennai bank is the perfect case study on how to crush the bad loans problem