हाल में भारतीय रिजर्व बैंक (आरबीआई) ने सेंट्रल बैंक डिजिटल करेंसी (सीबीडीसी) पर एक कॉन्सेप्ट नोट जारी किया. नोट में सीबीडीसी जारी करने के उद्देश्य, विकल्प, नफा-नुकसान और खतरे की पर चर्चा है. नोट में सीबीडीटी से बैंकिंग प्रणाली, मौद्रिक नीति और वित्तीय स्थिरता पर पड़ने वाले असर की भी चर्चा है और उसके डिजाइन विकल्पों, टेक्नोलॉजी और संभावित उपयोगों की भी बातें हैं.

कॉन्सेप्ट नोट में उसके प्रमुख उद्देश्यों में सीबीडीसी को प्राइवेट वर्चुअल करेंसी के मुकाबले सुरक्षित बताया गया है. हालांकि, दोनों के बीच तुलना शायद सही न हो. बिटकॉइन जैसी प्राइवेट वर्चुअल करेंसी को लेनदेन के माध्यम के बदले संपत्ति की तरह देखा जाता है. उन्हें मोटे तौर पर जोखिम विस्तार के साधन के रूप में देखा जाता है.

सीबीडीसी केंद्रीय बैंक द्वारा जारी संप्रभु डिजिटल करेंसी है. यह डिजिटल रूप में नकद रुपए-पैसे की ही तरह है. इसका उपयोग संपत्ति जमा करने के साधन के बजाए लेनदेन की मुद्रा के रूप में किया जाएगा.

सीबीडीसी से अधिक वित्तीय समावेश और भुगतान प्रणाली में नए तरीके और उपयोगिता संभव है. हालांकि, सीबीडीसी के बड़े पैमाने पर इस्तेमाल के लिए उसकी ऑफलाइन उपयोगिता से जुड़ी बातों को साफ करना जरूरी होगा. सबको उपलब्ध कराने के लिए उसका डिजाइन तय करने में संबंधित पक्षों से सलाह-मशविरा और उसके अंतरराष्ट्रीय अनुभव के विश्लेषण से मदद मिलेगी.

नोट में उपभोक्ता सुरक्षा को सही ही वित्तीय स्थिरता का अहम स्तंभ बताया गया है. नए डिजिटल रुपए-पैसे के चलन से टेक्नीकल अड़चनों, धोखाधड़ी जैसे शिकयतें बढ़ सकती हैं. शिकायतों के फौरन हल का कारगर ढांचा भरोसा पैदा करेगा और सीबीडीसी के चलन का आसान बनाएगा.

यह भी पढ़ें: तानाशाही की बात पुरानी, हमारे जीवन, कला और मनोरंजन पर अपनी सोच थोप रही BJP सरकार

सीबीडीसी का मकसद

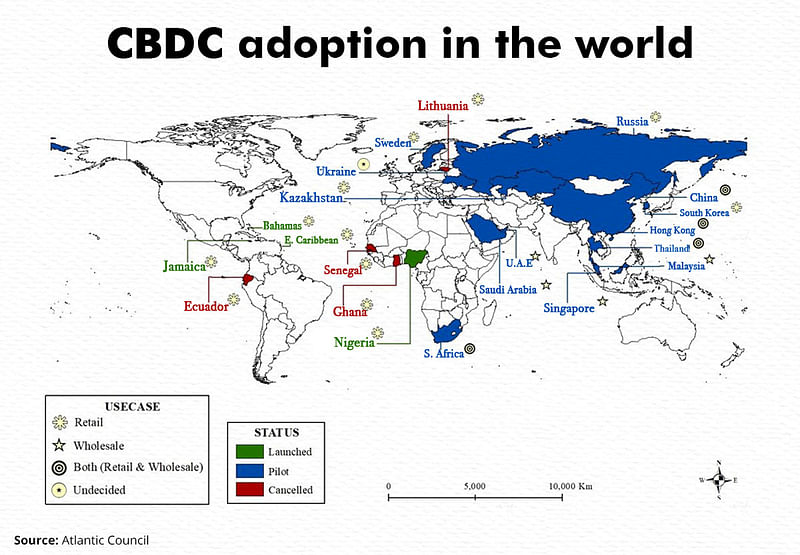

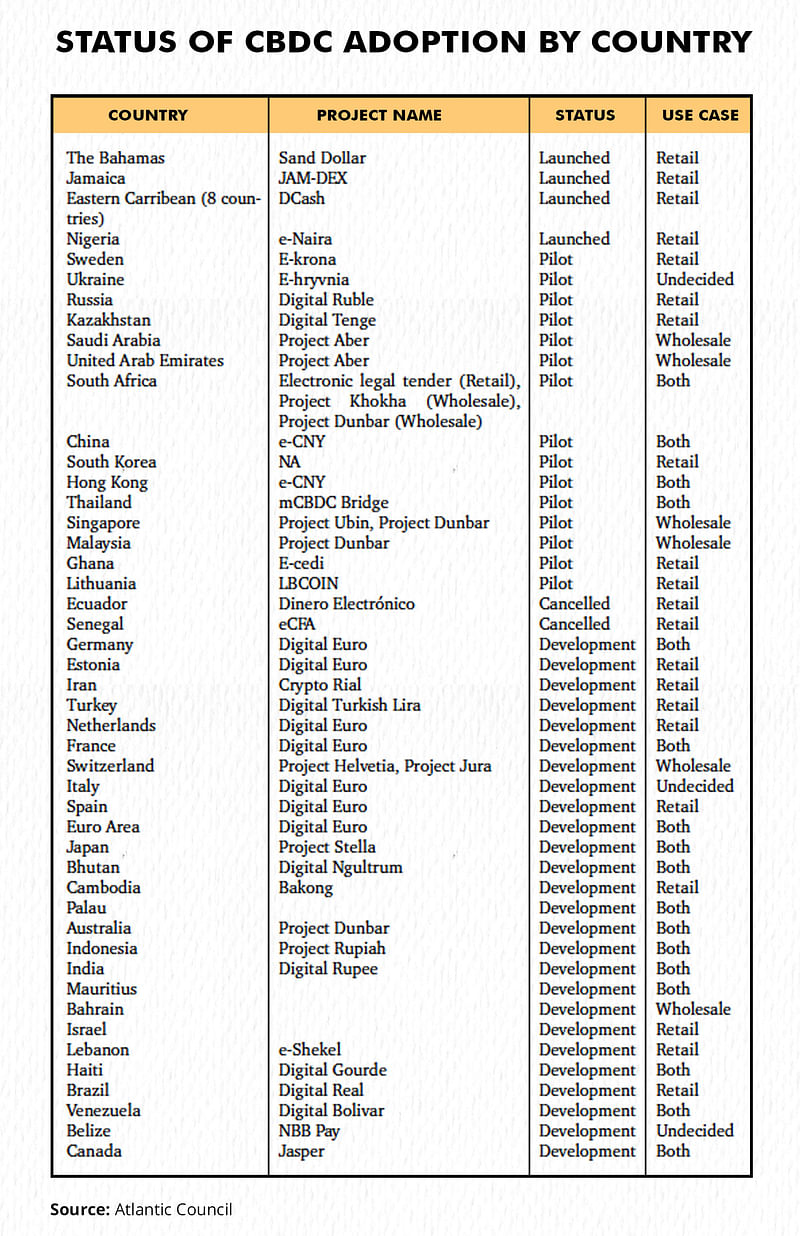

फिलहाल 105 देश सीबीडीसी जैसी मुद्रा को आजमा रहे हैं, जो वैश्विक जीडीपी का 95 प्रतिशत हैं. उनमें अटलांटिक काउंसिल के आंकड़ों के अनुसार जी20 देशों में से 19 शामिल हैं, जिनमें 50 देश लॉन्च, पायलट प्रोजेक्ट या विकास के चरण में हैं.

अंतरराष्ट्रीय अनुभव की समीक्षा से पता चलता है कि सीबीडीसी जारी करने की प्रमुख मकसद वित्तीय समावेश को बढ़ावा देना है. मसलन, बहामास में वित्तीय समावेश की सुविधा के लिए सैंड डॉलर लाया गया, क्योंकि उसकी आबादी 30 द्वीपों में फैली हुई थी, जिनमें कई दूरदराज थे.

स्वीडन जैसे नकदी के घटते उपयोग से जूझ रहे देशों में केंद्रीय बैंक नकदी के डिजिटल विकल्प के रूप में सीबीडीसी जारी किया गया. जापान जैसे कुछ देश भुगतान के लिए नकदी के साथ-साथ सीबीडीसी के भी इस्तेमाल के तरीके तलाश रहे हैं, ताकि भुगतान प्रणाली को स्थाई और कारगर बनाया जा सके.

भारत में सीबीडीसी जारी करने का प्रमुख मकसद भौतिक नकदी प्रबंधन की लागत कम करना है. सीबीडीसी से बैंक नोटों की छपाई, भंडारण, एक-दूसरे जगह ले जाने की लागत में कमी आएगी. डिजिटलीकरण को बहुत हद तक बढ़ावा मिलने के बावजूद नकदी का उपयोग अधिक बना हुआ है, खासकर छोटे मूल्य के लेनदेन में. नकदी के इस्तेमाल को गोपनीयता बनाए रखने के लिए बेहतर माना जाता है. अगर पर्याप्त गोपनीयता का भरोसा मिल जाता है, तो आम लोग रोजमर्रा की लेनदेन और छोटे भुगतान के लिए नकदी के बदलेे सीबीडीसी का इस्तेमाल करने लग सकते हैं. इस तरह डिजिटलीकरण को बढ़ावा दिया जा सकता है.

सीबीडीसी का चलन लोगों को भुगतान और वित्तीय निपटान के लिए एक और साधन मुहैया कराके प्रतिस्पर्धा और नए-नए तरीके ईजाद करने में मददगार हो सकता है. सीबीडीसी उन इलाकों में वित्तीय समावेश को बढ़ावा दे सकता हैं, जहां बैंक नदारद हैं या बैंकिंग सेवाओं की सहूलियत नहीं है. इसके लिए सीबीडीसी की ऑफलाइन चलन और उपयुक्त डिजाइन की आवश्यकता होगी.

यह भी पढ़ेंः ‘नेताजी’ मुलायम सिंह यादव—SP के संस्थापक जिनके सहयोगी, प्रतिद्वंद्वी हमेशा अटकलें लगाते रह जाते थे

सीबीडीसी के प्रकार और डिजाइन

कॉन्सेप्ट नोट उपलब्धता के आधार पर सीबीडीसी को थोक और खुदरा दो हिस्सों बांटा गया है. खुदरा सीबीडीसी सभी के उपयोग के लिए उपलब्ध होगा: निजी क्षेत्र, गैर-वित्तीय उपभोक्ता और कारोबार. थोक सीबीडीसी का डिजाइन ऐसा किया गया है, जो सिर्फ वित्तीय संस्थानों को ही उपलब्ध होगा.

कॉन्सेप्ट नोट में इस संभावना पर विचार किया गया है कि थोक सीबीडीसी के जरिए सरकारी प्रतिभूतियों, वाणिज्यिक पत्रों और सरकारी प्रतिभूतियों की प्राथमिक नीलामी जैसी संपत्ति खरीद-बिक्री के लिए बैंकों के रास्ते न जाना पड़े.

खुदरा सीबीडीसी नकदी का ही इलेक्ट्रॉनिक रूप है. भारत में पहले से ही रियल टाइम ग्रॉस सेटलमेंट (आरटीजीएस), नेशनल इलेक्ट्रॉनिक फंड ट्रांसफर (एनईएफटी) से लेकर यूनिफाइड पेमेंट्स इंटरफेस (यूपीआई) वगैरह के जरिए भुगतान बुनियादी डिजिटल ढांचा बन गया है. लेकिन कॉन्सेप्ट नोट की दलील है कि सीबीडीसी डिजिटल भुगतान में टेक्रीकल और दूसरी समस्याओं का एक वैकल्पिक साधन मुहैया करा सकता है.

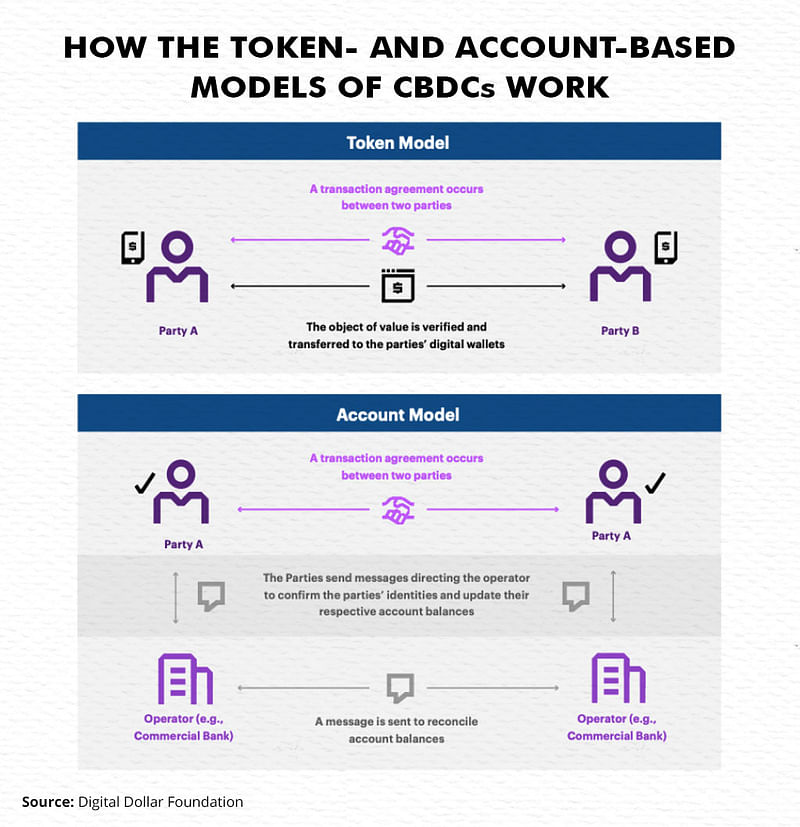

सीबीडीसी टोकन या फिर एकाउंट के रूप में हो सकता है. टोकन सीबीडीसी एक डिजिटल टोकन है जिस पर केंद्रीय बैंक की मुहर है. टोकन एक से दूसरे व्यक्ति को उसी तरह हस्तांतरित होगा, जैसे बैंक नोट का आदान-प्रदान होता है. ये टोकन उसी तरह ‘वॉलेट’ में रहेंगे, जैसे क्रिप्टोकरेंसी के मामले में किया जाता है.

एकाउंट वाला सीबीडीसी के मामले में केंद्रीय बैंक में सीबीडीसी खाता खोलना होगा. इसे खातों में जमा राशि की तरह रखा जाएगा. दोनों डिजाइनों में अलग-अलग कानूनी प्रावधान होंगे और कानून में उपयुक्त संशोधन की आवश्यकता होगी.

मौद्रिक और वित्तीय स्थिरता पर असर

सीबीडीसी के कई संभावित लाभ हैं, लेकिन इसमें वित्तीय स्थिरता के लिए जोखिम भी हो सकता है. जोखिम इस पर निर्भर करेगा कि सीबीडीसी ब्याज वाला (मुनाफा देने वाला) या बिना ब्याज वाला (बिना मुनाफा वाला) होगा.

केंद्रीय बैंक अगर जमा खाते पर ब्याज देंगे, तो लोगों को बैंकों में अपनी जमा राशि को सीबीडीसी खातों में स्थानांतरित करने में फायदा लगेगा. इसका वाणिज्यिक बैंकों की कमाई पर प्रतिकूल असर पड़ सकता है. बैंकों को जमा पर ज्यादा ब्याज दरों की पेशकश करनी होगी, जिससे उनकी फंडिंग की लागत बढ़ जाएगी.

बैंकों को कर्ज उठाने वालों पर अतिरिक्त बोझ डालने पर मजबूर होना पड़ सकता है. बैंक ज्यादा मुनाफे के लिए जोखिम भरे स्रोतों की ओर रुख कर सकते हैं. केंद्रीय बैंक की नकदी पर निर्भरता भी बढ़ सकती है.

अगर सीबीडीसी जमा पर ब्याज नहीं मिलेगा, तो लोगों को बैंक जमा खातों को स्थानांतरित करने में कम दिलचस्पी होगी. हालांकि, अगर बैंकिंग क्षेत्र की सेहत या आर्थिक अस्थिरता को लेकर आशंका होती है, तो जमाकर्ता बैंक जमा से सीबीडीसी में स्विच कर सकते हैं.

सीबीडीसी के चलन से बैंकों, मौद्रीक नीति और केंद्रीय बैंक के बैलेंस-शीट पर पडऩे वाले असर पर और ज्यादा विचार-विमर्श की जरूरत है, ताकि सीबीडीसी को पर्याप्त सुरक्षा और जोखिम मुक्त बनाया जा सके.

(इस लेख को अंग्रेजी में पढ़ने के लिए यहां क्लिक करें.)

राधिका पांडेय और कृति वट्टल नेशनल इंस्टीट्यूट ऑफ पब्लिक फाइनेंस ऐंड पॉलिसी में सलाहकार हैं. व्यक्त विचार निजी हैं.

यह भी पढ़ें: PFI पर पाबंदी काफी नहीं, सिमी पर बैन से इंडियन मुजाहिदीन बनने का उदाहरण है सामने