पिछले कुछ वर्षों में राज्यों की निर्भरता बाजार से उधारी पर बढ़ गई है. अब सरकार (केंद्र और राज्य सरकारें) की कुल उधारी में राज्यों की हिस्सेदारी लगभग एक तिहाई है.

आने वाले वर्षों में राज्यों द्वारा बाजार से ली गई उधारी और बढ़ने की संभावना है. हालांकि, राज्यों में व्यापक भिन्नता है. कुछ राज्यों में साल-दर-साल राज्यों द्वारा ली गई कुल उधारी का अनुपात अधिक होता है. दूसरी ओर, ऐसे राज्य भी हैं जिनकी अर्थव्यवस्था के आकार के हिस्से के रूप में ऋण का भंडार चिंताजनक रहा है. अधिकांश पूर्वोत्तर राज्य दूसरी श्रेणी में आते हैं.

जबकि सामान्य तौर पर राज्यों के राजकोषीय स्वास्थ्य पर चर्चा होती है, पूर्वोत्तर राज्यों के वित्त पर अधिक विस्तृत नज़र डालने की जरूरत होगी, क्योंकि इन राज्यों की अपने निजी राजकोषीय समस्याएं हैं.

सकल राज्य घरेलू उत्पाद (जीएसडीपी) के हिस्से के रूप में उनका खुद का कर राजस्व अन्य राज्यों के कर राजस्व की तुलना में कम देखा जाता है और वे केंद्र सरकार से हस्तांतरण पर बहुत अधिक निर्भर हैं. उनकी वित्तीय स्थिति और समय के साथ उनके विकास पर एक नज़र डालने से राजकोषीय हस्तांतरण के कारण उन पर पड़ने वाले असर का आकलन करने और सीमित राजकोषीय क्षमता वाले राज्यों का समर्थन करने के लिए उचित तरीके अपनाने में मदद मिलेगी.

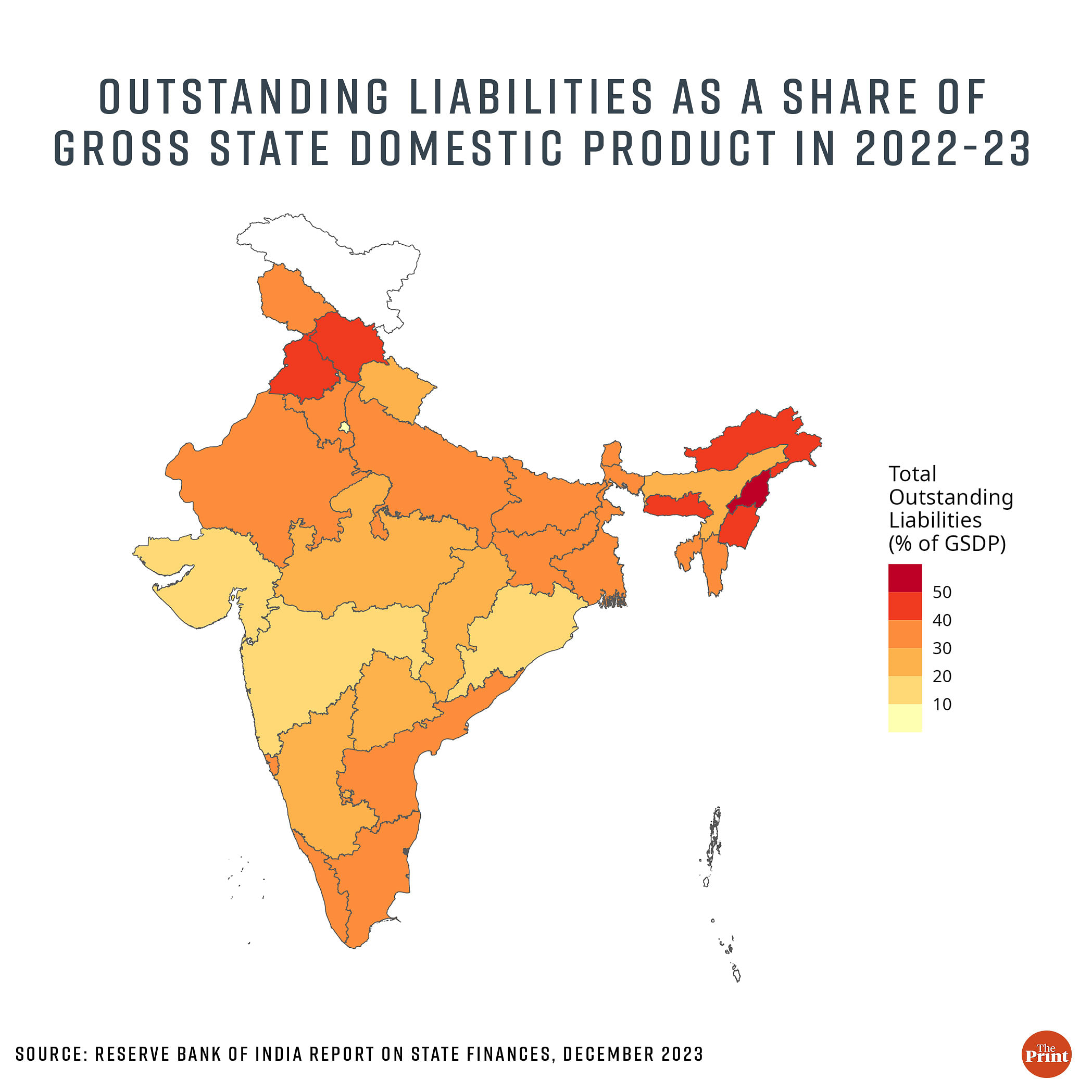

GSDP के हिस्से के रूप में बकाया देनदारियां

जीएसडीपी के प्रतिशत के रूप में राज्य-वार कुल बकाया देनदारियों पर एक नज़र डालने से पता चलता है कि पूर्वोत्तर राज्य सबसे अधिक ऋणग्रस्त राज्यों में से हैं. नीचे दिया गया नक्शा 2022-23 के लिए जीएसडीपी के हिस्से के रूप में बकाया देनदारियों को दर्शाता है.

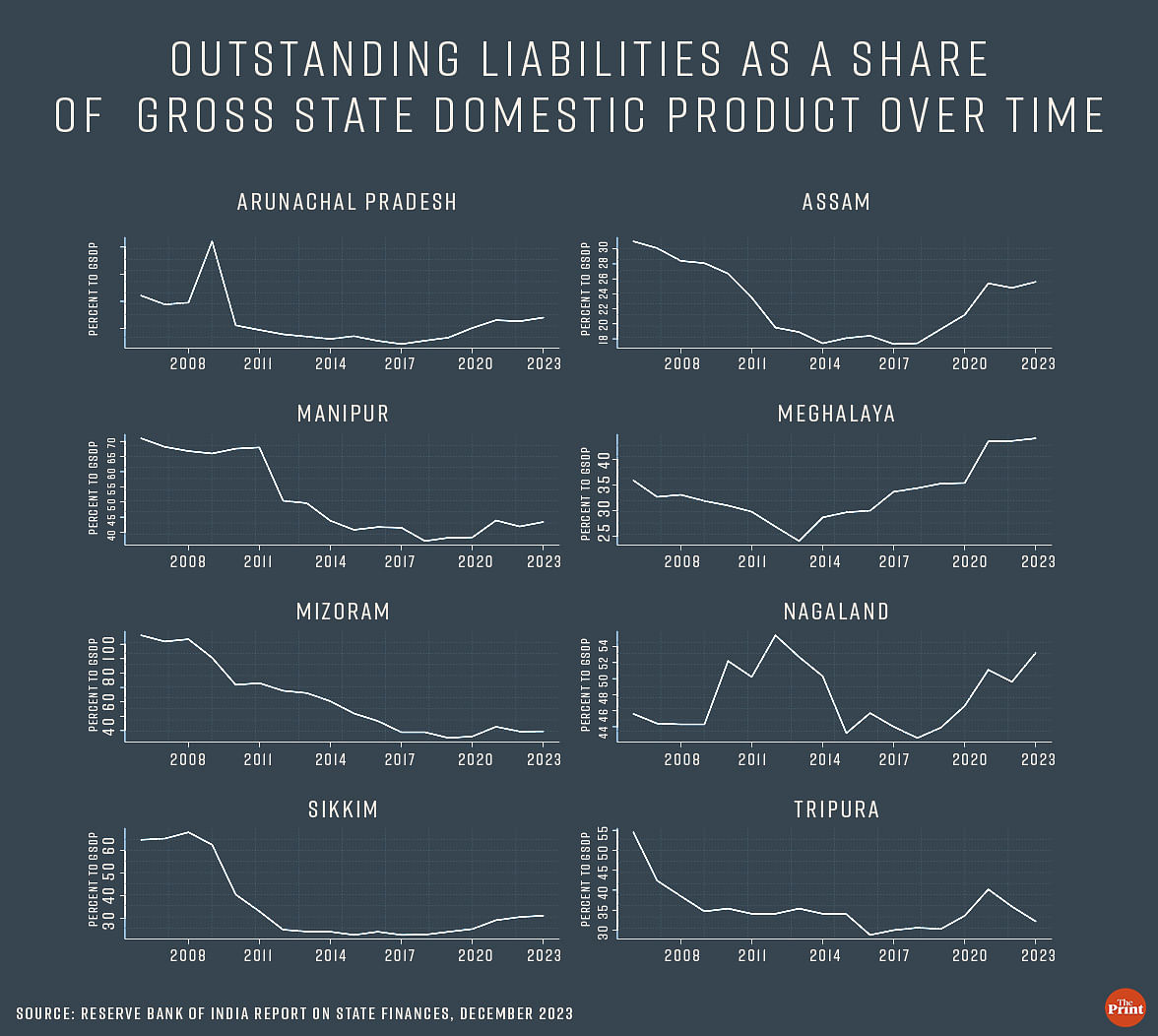

लंबी समय सीमा को देखते हुए, जबकि कुछ पूर्वोत्तर राज्य जीएसडीपी के हिस्से के रूप में अपनी देनदारियों को कम करने में कामयाब रहे हैं, मेघालय और नागालैंड जैसे राज्यों ने जीएसडीपी के हिस्से के रूप में अपनी बकाया देनदारियों में वृद्धि देखी है.

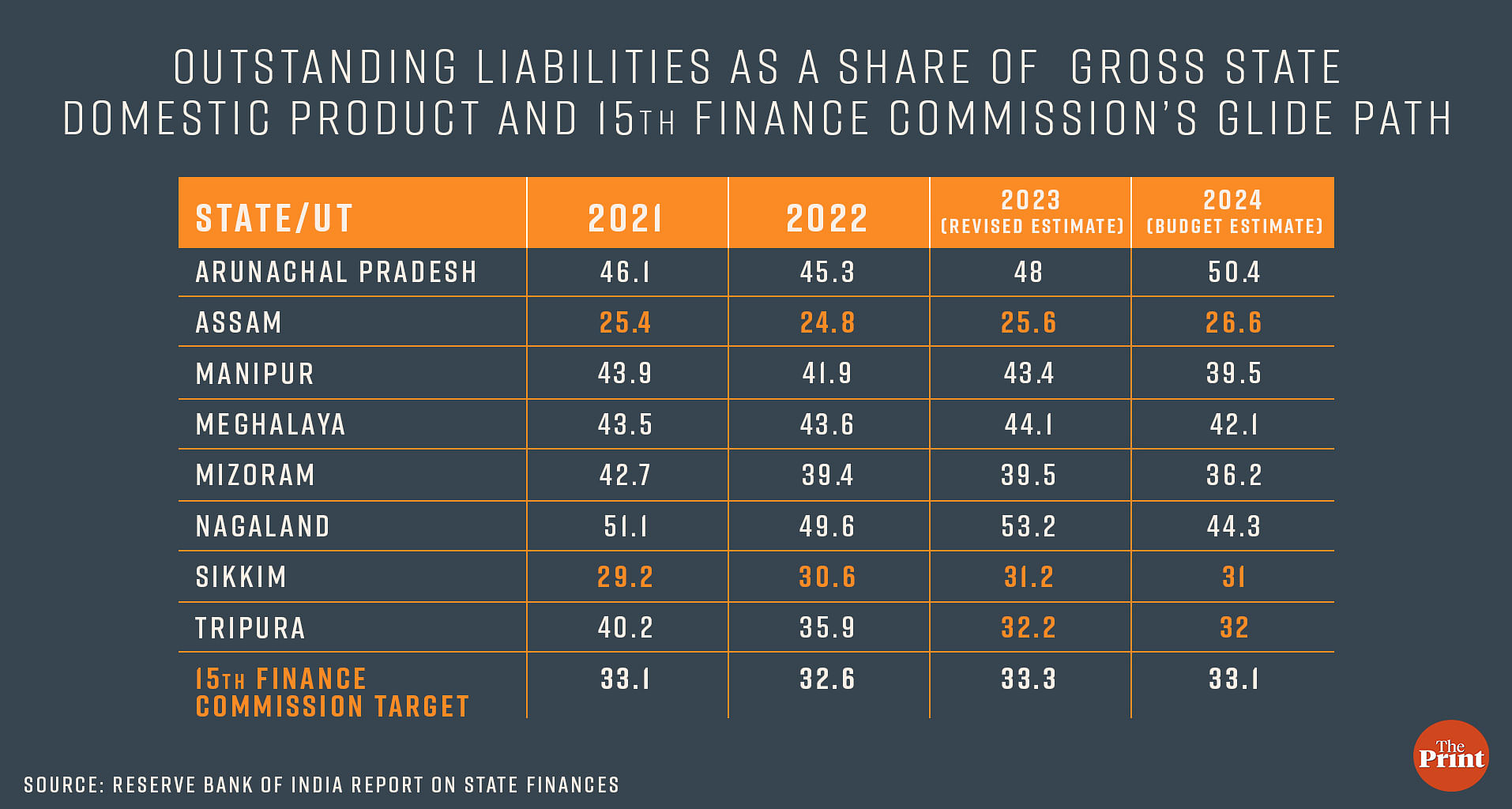

इसके अलावा, इनमें से कुछ राज्य पंद्रहवें वित्त आयोग द्वारा निर्धारित ऋण कटौती के मार्ग से भटक गए हैं. नीचे दिए गए आंकड़े से पता चलता है कि असम, सिक्किम और त्रिपुरा (कुछ वर्षों के लिए) को छोड़कर, अन्य पूर्वोत्तर राज्य 15वें वित्त आयोग द्वारा निर्धारित ऋण कटौती के पाठ्यक्रम से भटक गए हैं. इन राज्यों को 15वें वित्त आयोग की सिफारिशों और उनके संशोधित राजकोषीय उत्तरदायित्व कानूनों (Fiscal Responsibility Legislations) के अनुरूप अपने कर्ज के बोझ को कम करने की आवश्यकता है.

खुद का कर राजस्व कम और केंद्र पर निर्भरता अधिक

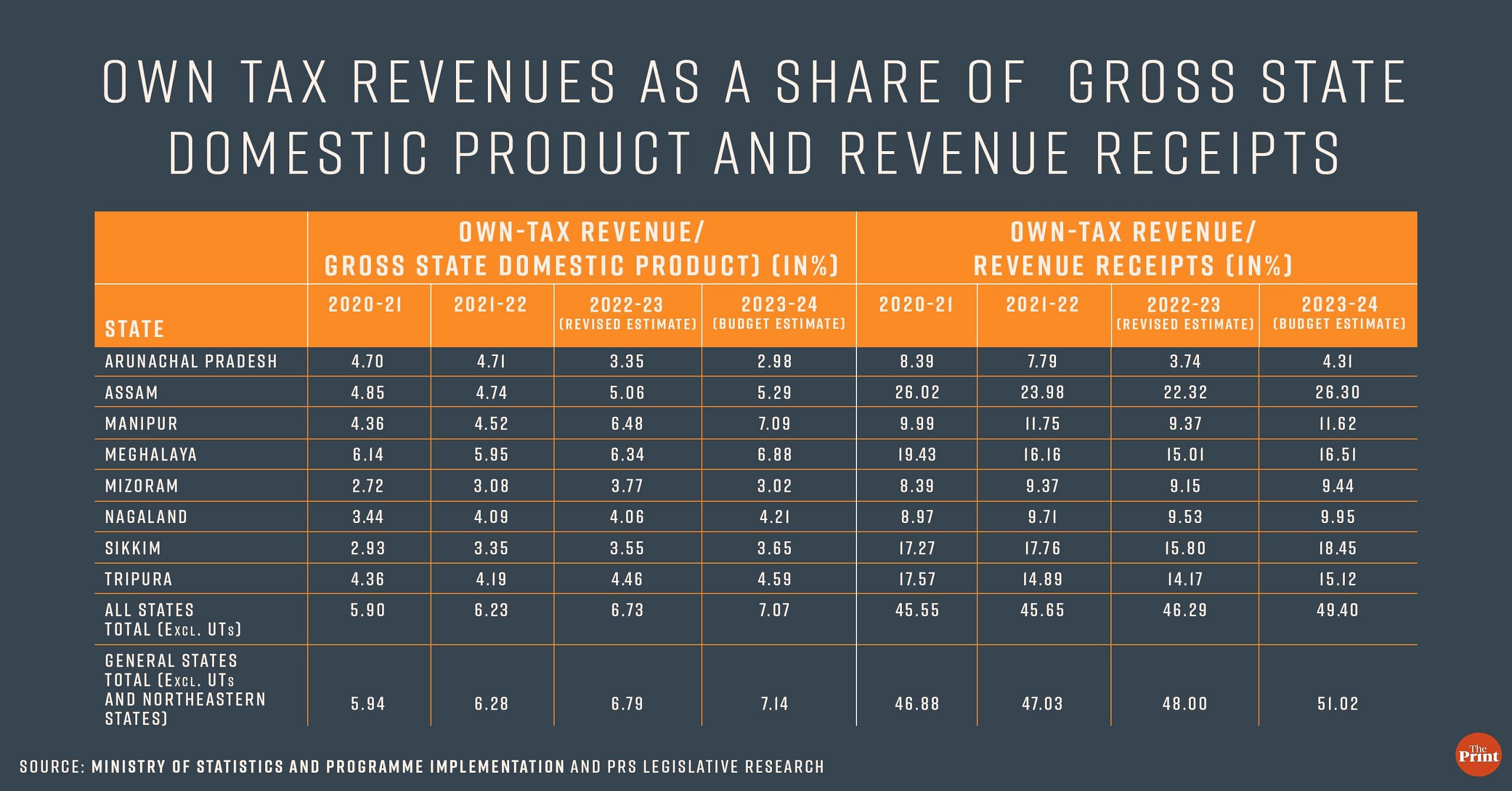

पूर्वोत्तर राज्यों के लिए खुद का कर राजस्व और जीएसडीपी अनुपात सामान्य राज्यों के औसत से काफी कम है. जबकि उनके खुद के कर राजस्व को बढ़ाने की गुंजाइश है, लेकिन कृषि, खनन और वानिकी जैसे सेक्टर के अत्यधिक प्रभाव वाली उनकी अर्थव्यवस्थाओं की संरचना बढ़ी हुई राजस्व सृजन की गुंजाइश को सीमित करती है. इसके अलावा, विकास अस्थिर है क्योंकि यह खनन और वानिकी द्वारा संचालित है.

यह भी पढ़ेंः अच्छी एसेट क्वालिटी और बेहतर पूंजी स्थिति, लेकिन भारत के वित्तीय क्षेत्र को 2024 में अभी भी सतर्कता की जरूरत

इन राज्यों को यह भी सुनिश्चित करने की आवश्यकता है कि विकास के परिणामस्वरूप प्राकृतिक संसाधनों का ऐसा दोहन न हो जिसकी फिर प्रतिपूर्ति न की जा सके. जिस औद्योगिक क्षेत्र में राज्यों के राजस्व को बढ़ाने की क्षमता है, वह उच्च लागत, प्रतिकूल स्थलाकृति और आंतरिक संघर्षों के कारण इन राज्यों में कमजोर है. यह राजकोषीय क्षमता पर बाधाओं और हस्तांतरण के लिए केंद्र पर अत्यधिक निर्भरता को स्पष्ट करता है.

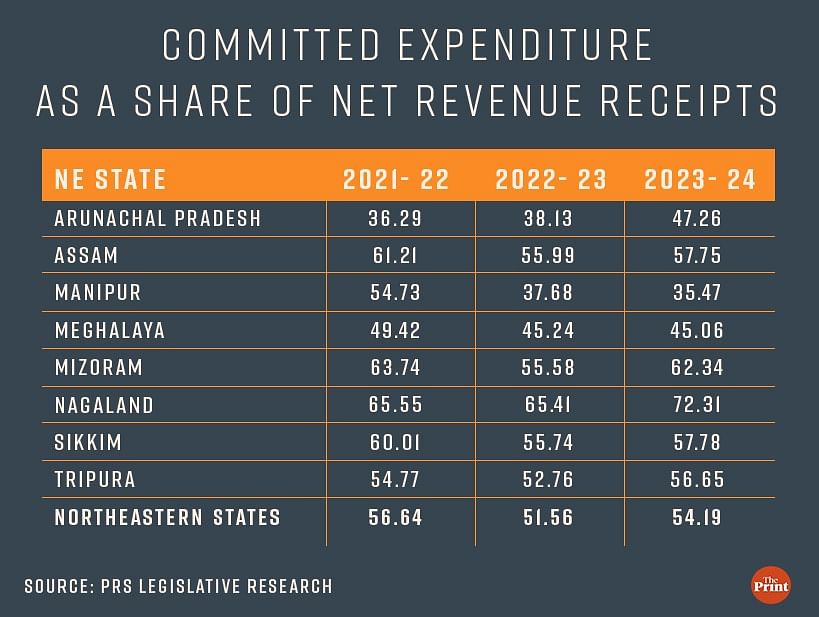

उच्च प्रतिबद्ध व्यय (High Committed Expenditure)

प्रतिबद्ध व्यय वेतन, पेंशन और ब्याज भुगतान पर हुए खर्च का योग है. पूर्वोत्तर राज्य अपने व्यय का अधिकतम हिस्सा प्रतिबद्ध व्यय पर खर्च करते हैं.

उदाहरण के लिए, चालू वर्ष में, मिजोरम द्वारा अपनी राजस्व प्राप्तियों का 63 प्रतिशत प्रतिबद्ध व्यय पर खर्च करने किए जाने की उम्मीद है, जिसमें से 40 प्रतिशत राजस्व प्राप्तियां सिर्फ वेतन पर खर्च होने का अनुमान है.

नागालैंड में चालू वर्ष में राजस्व प्राप्तियों का 72 प्रतिशत प्रतिबद्ध व्यय पर खर्च किया जाना है. प्रतिबद्ध व्यय के ज्यादा होने से राज्यों की पूंजीगत व्यय पर खर्च करने की क्षमता सीमित हो जाती है. उदाहरण के तौर पर, नागालैंड में चालू वर्ष में पूंजी परिव्यय पिछले वर्ष की तुलना में 42 प्रतिशत कम होने की उम्मीद है.

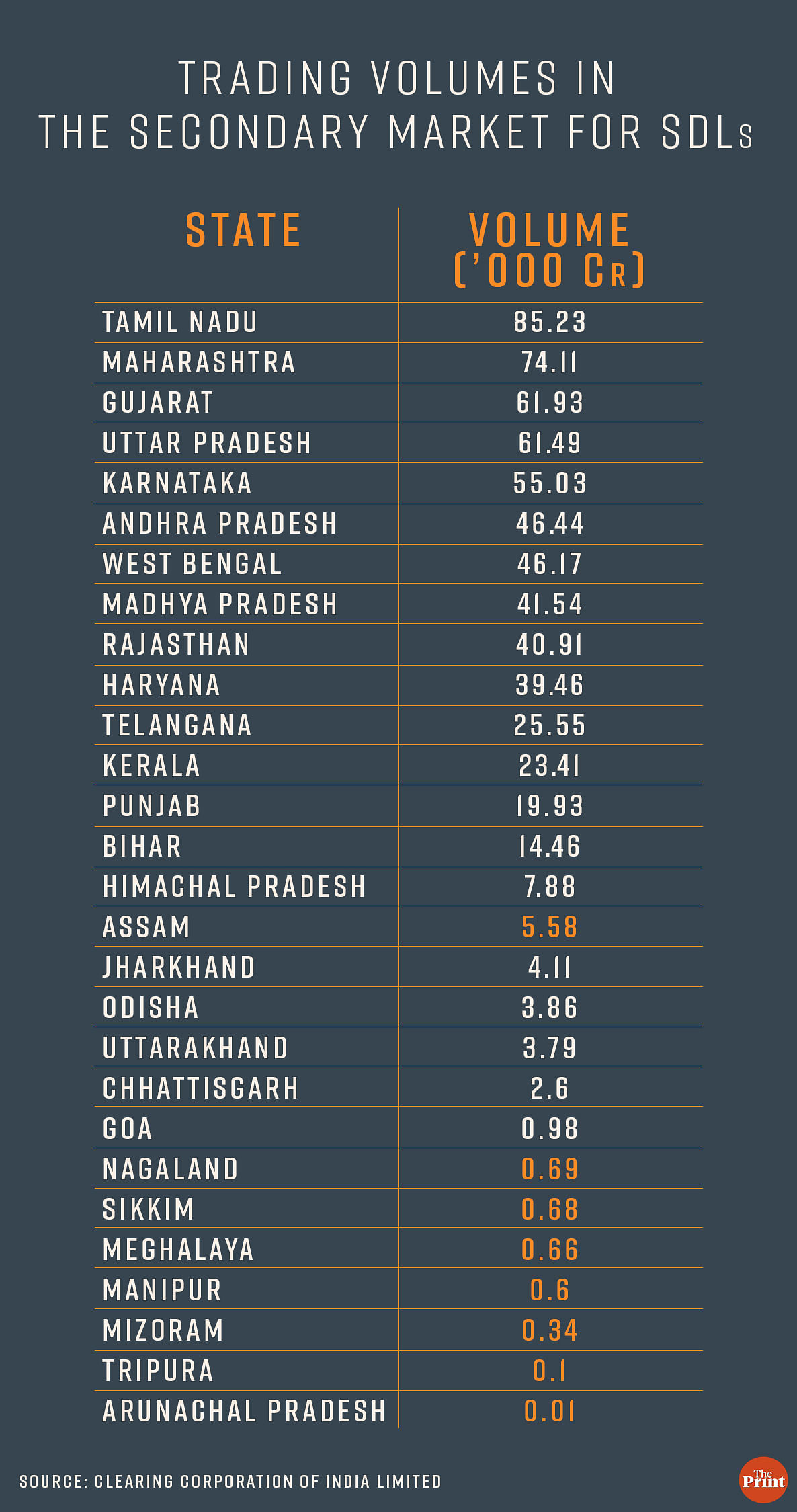

बाज़ार की कमज़ोरियां: कम ट्रेडिंग वॉल्यूम

सामान्य तौर पर, कम ट्रेडिंग वॉल्यूम राज्य विकास ऋण (एसडीएल) के लिए द्वितीयक बाजार की विशेषता होती है. समग्र सरकारी प्रतिभूति बाज़ार में एसडीएल की हिस्सेदारी 5-6 प्रतिशत के बीच है.

एसडीएल बाजार के भीतर, राज्यों में महत्वपूर्ण असमानता है.

पिछले वित्तीय वर्ष में, महाराष्ट्र, गुजरात और तमिलनाडु द्वारा जारी प्रतिभूतियों का व्यापार में महत्वपूर्ण हिस्सा था.

विशेष रूप से पूर्वोत्तर राज्यों द्वारा जारी प्रतिभूतियों में बहुत कम कारोबार देखा गया. इसका तात्पर्य यह है कि निवेशकों को पूर्वोत्तर राज्यों द्वारा जारी प्रतिभूतियों के प्रति कम रुचि है. इस प्रकार इन राज्यों की अधिकांश प्रतिभूतियों की ट्रेडिंग बहुत कम होती है और उन्हें अधिकतर परिपक्वता अवधि तक रखा जाता है. हालांकि, ट्रेडिंग की मात्रा में काफी भिन्नता है, लेकिन यह राज्यों के राजकोषीय स्वास्थ्य और ऋण स्थिरता में अंतर को शामिल नहीं करती है.

एसडीएल का स्वामित्व पैटर्न द्वितीयक बाजार में सापेक्ष तरलता की व्याख्या कर सकता है. अधिकांश राज्य बॉन्ड बीमा कंपनियों और म्यूचुअल फंडों के पास होते हैं जो उनके द्वारा दिए जाने वाले उच्च रिटर्न के कारण परिपक्वता तक इन प्रतिभूतियों को रखना पसंद करते हैं.

बाजार की इन कमियों को दूर करने से राजकोषीय अनुशासन को बढ़ाने और राज्यों के ऋण बोझ को कम करने में काफी मदद मिलेगी.

{राधिका पांडेय नेशनल इंस्टीट्यूट ऑफ पब्लिक फाइनेंस एंड पॉलिसी (एनआईपीएफपी) में एसोसिएट प्रोफेसर हैं. व्यक्त किए गए विचार निजी हैं}

(संपादनः शिव पाण्डेय)

(इस लेख को अंग्रेज़ी में पढ़ने के लिए यहां क्लिक करें.)

यह भी पढ़ेंः FY24 की ग्रोथ के लिए मैन्युफैक्चरिंग और निवेश हैं जिम्मेदार, लेकिन खपत में सुधार की जरूरत है