नई दिल्ली: निजी क्षेत्र के निवेश को लेकर चर्चा इस बात को लेकर भी है कि इसकी रफ्तार धीमी पड़ती जा रही है क्योंकि बैंक कंपनियों को उधार नहीं दे रहे हैं. यह सच हो सकता है कि कॉरपोरेट लोन अब बैंकों के लिए एक फोकस क्षेत्र नहीं रहा हो. लेकिन डेटा बताते हैं कि कॉरपोरेट अपने फंड जुटाने के लिए बैंकों से आगे बढ़ रहे हैं. शायद यह अर्थव्यवस्था में बैंकों की बदलती भूमिका की ओर इशारा है.

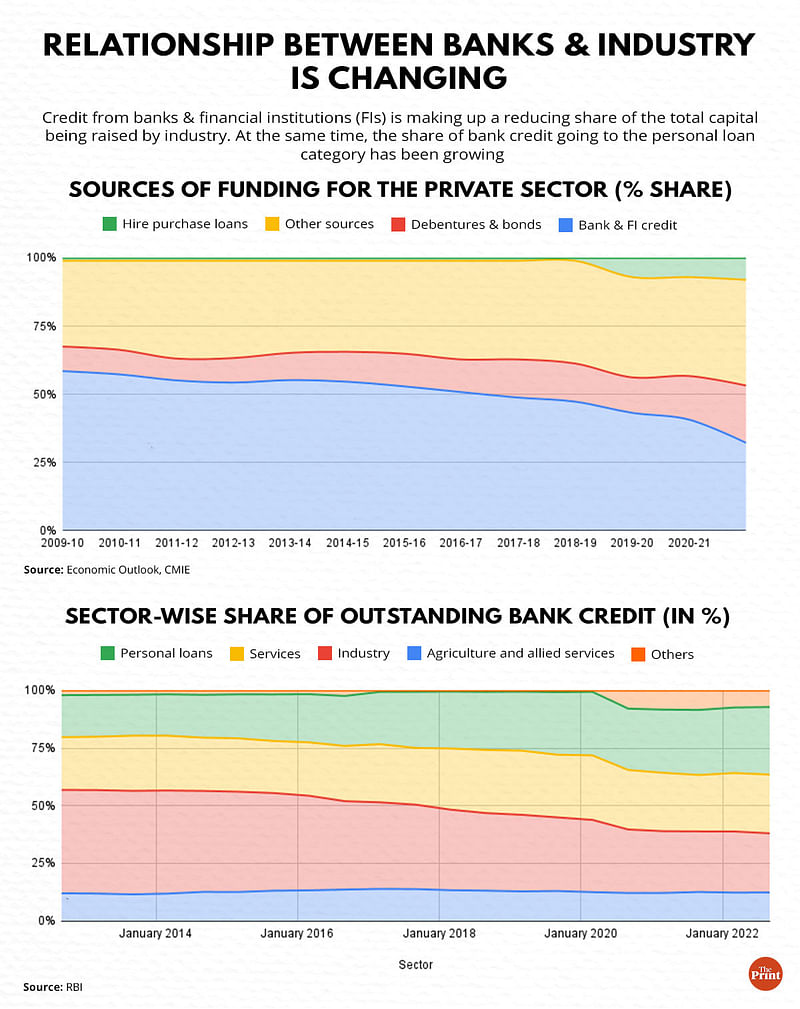

दिप्रिंट के साथ साझा किए गए सेंटर फॉर मॉनिटरिंग इंडियन इकोनॉमी (CMIE) के इकोनॉमिक आउटलुक डेटाबेस के डेटा से पता चला है कि 2009-10 तक, कॉरपोरेट्स के अपने निवेश के लिए जुटाए गए फंड में बैंकों और अन्य वित्तीय संस्थानों की हिस्सेदारी 58.5 फीसदी तक रही थी. लेकिन 2021-22 तक यह अनुपात गिरकर 32 फीसदी पर आ गया.

CMIE एक इंडिपेंडेंट बिजनेस इन्फॉर्मेशन थिंक टैंक है.

वहीं दूसरी तरफ बॉन्ड और डिबेंचर के रूप में बाजार से जुटाए गए फंडों में कॉरपोरेट्स द्वारा जुटाई गई कुल पूंजी में हिस्सेदारी बढ़ रही है. जैसा कि आंकड़ों से पता चलता है – 2009-10 में 9 फीसदी से बढ़कर 2021-22 में यह 21 फीसदी तक पहुंच गई.

आरबीआई के आंकड़े बताते हैं कि बैंक पर्सनल लोन कैटेगरी में अपने क्रेडिट का एक बड़ा हिस्सा दे रहे हैं. तो वहीं इंडस्ट्री में उनकी हिस्सेदारी सिकुड़ती जा रही है.

दूसरे शब्दों में कहें तो बैंक जो कभी निजी क्षेत्र के लिए फंडिंग का एक प्रमुख स्रोत हुआ करते थे, अब उनकी भूमिका इस ओर कम होती जा रही है. इसके बजाय अब उनका ज्यादा फोकस पर्सनल लोन की तरफ है.

अर्थशास्त्रियों के अनुसार इस बदलाव के कई कारण हैं. और जिस तथ्य ने इसमें सबसे बड़ी भूमिका निभाई वो यह है कि बैंकों ने जानबूझकर अपनी उधारी से बड़े कॉर्पोरेट लोन को दूर रखने का फैसला किया. उनका ये फैसला नॉन-परफोर्मिंग एसेट (एनपीए) संकट की प्रतिक्रिया के रूप में था, जिसका वे 2014 के बाद से सामना कर रहे हैं.

बैंक ऑफ बड़ौदा के मुख्य अर्थशास्त्री मदन सबनवीस ने कहा, ‘जब एनपीए की समस्या आई, तो 2015 में आरबीआई ने एसेट क्वालिटी रिव्यु किया था. मूल रूप से, यह इन्फ्रस्ट्रक्चर सेक्टर में बड़े ऋणों का मामला था और बैंकों के लिए अपने एनपीए को कम करने के लिए अपने व्यापार मॉडल को फिर से तैयार करने के लिए एक कवायद भी थी.’

उन्होंने कहा कि यह वह समय भी था जब बैंकों की ओर से कॉरपोरेट्स को बड़ी रकम उधार देने में हिचकिचाहट नजर आने लगी थी.

सबनवीस ने कहा, ‘यह एक ऐसी स्थिति थी जहां बैंकों ने जानबूझकर खुदरा ऋण देने का फैसला किया, क्योंकि वहां डिफ़ॉल्ट का जोखिम बहुत कम था.’

यह भी पढे़ं: ‘मुझे घुटनों के बल बैठाया गया’ बंगाल BJP नेता ने सहकर्मी और उनके बॉडीगार्ड्स पर लगाया यौन शोषण का आरोप

हाउसहोल्ड पर ज्यादा भरोसा

दूसरा कारण यह भी रहा कि इंडस्ट्री फंड जुटाने के लिए बाजार की ओर ज्यादा बढ़ने लगा है. इसका संबंध फंड के तरीके और पब्लिक की बाजार के जरिए सीधे कॉरपोरेट्स को उधार देने की बढ़ती इच्छा है.

अर्न्स्ट एंड यंग (EY) इंडिया के मुख्य नीति सलाहकार डीके श्रीवास्तव ने कहा, ‘जहां तक इंडस्ट्री का सवाल है, यह लंबे समय तक के फाइनेंस पर ध्यान दे रहा है और इसलिए हाउसहोल्ड और अन्य हितधारकों से सीधे बांड जुटाने पर अपेक्षाकृत ज्यादा निर्भर है.’ वह आगे कहते हैं, ‘इसकी तुलना में वे कम समय की जरूरतों के लिए बैंकों पर ज्यादा निर्भर हैं. शायद इसकी वजह पब्लिक पर ज्यादा विश्वास भी है. इसका सीधा सा मतलब यह है कि वे बैंकों को मध्यस्थों के रूप में इस्तेमाल करने के बजाय बांडों की सदस्यता लेकर सीधे कॉरपोरेट्स को उधार देने को तैयार हैं.

फंड के सोर्स के रूप में बॉन्ड मार्केट में इंटरेस्ट भी बड़े कॉरपोरेट्स द्वारा संचालित होता है, जो एएए रेटेड हैं. यह उच्चतम संभव रेटिंग है, जो उन्हें अपेक्षाकृत सस्ते में बांड जारी करके फंड जुटाने की अनुमति देती है. इसलिए कंपनियां कॉरपोरेट बैंकों से उधार लेने के बजाय बांड जारी करने का विकल्प चुनती हैं.

बैंक क्रेडिट से बॉन्ड मार्केट में बदलाव कुछ ऐसा है जो आरबीआई के ध्यान में भी आया है. डिप्टी गवर्नर एम. राजेश्वर राव ने अक्टूबर में अपने भाषण में इस घटना की ओर इशारा किया था.

राव ने कहा था, ‘हालांकि बैंक क्रेडिट, ऐतिहासिक रूप से भारत में वित्तपोषण का एक प्रमुख स्रोत रहा है. उसी दौरान बैंकों के इतर अन्य चैनलों द्वारा भी फंड जुटाया जाता रहा था, जिसका चलन पिछले एक दशक में काफी बढ़ा है. भारत में अब 10 करोड़ से अधिक डीमैट खाते हैं और फंड जुटाने के लिए प्राथमिक बाजार तक पहुंचने वाली संस्थाओं में तेजी आई है.’

डिप्टी गवर्नर ने कहा कि कॉरपोरेट बॉन्ड बाजार में भी काफी तेजी देखने को मिली है. कॉरपोरेट बॉन्ड जारी करने में ‘स्थिर वृद्धि’ हुई है. मार्च 2022 तक बकाया राशि 40 लाख करोड़ रुपये को पार कर गई.

राव ने कहा, ‘जैसा कि हम सभी जानते हैं, कॉरपोरेट बॉन्ड मार्केट वित्तीय प्रणाली के भीतर रिस्क डिफ्यूजर और निवेशकों के एक बड़े समूह के बीच जोखिम का पुनर्वितरण करने का काम करता है.’

सबनवीस के मुताबिक, बदलाव का एक और कारण यह है कि बड़ी कंपनियां अपने कर्ज को कम करने के लिए महामारी के समय को प्रभावी ढंग से इस्तेमाल करने में सक्षम रही हैं. उन्होंने कहा कि कई बड़े कॉरपोरेट घरानों ने अपने पिछले ऋणों का भुगतान करने के लिए कम ब्याज दरों और अपने स्वयं के उच्च मुनाफे का लाभ उठाया.

यह भी पढ़ें: अयोध्या में विकास की झूठी हवा बना दी गई है, बिलकुल अमेठी जैसी

पर्सनल लोन का महत्व

पर्सनल लोन की तरफ बढ़ती हिस्सेदारी को निर्धारित करने वाला एक महत्वपूर्ण कारक नॉन-बैंकिंग फाइनेंसियल कम्पनीज (NBFCs) का काम करने का तरीका भी रहा है, जो खुद डेब्ट मार्किट में सक्रिय तौर पर भागीदार है.

सबनवीस ने बताया, ‘जब आप डेब्ट मार्केट की ओर देखेंगे तो पाएंगे कि वहां तकरीबन 70-80 फीसदी कर्ज एनबीएफसी से आ रहा है. एनबीएफसी इन फंडों को जुटाते हैं और फिर उन्हें बड़े पैमाने पर कंज्यूमर क्रेडिट सेगमेंट में उधार देते हैं.’

इसके अलावा खुद बैंकों को होने वाला फायदा और उनके बिजनेस का विस्तार भी पर्सनल लोन की तरफ आगे बढ़ने का एक कारण है.

श्रीवास्तव ने कहा, ‘जहां तक बैंकों का सवाल है, उन्हें अपनी लोन बुक को बढ़ाना जारी रखना होगा. अगर इस ओर इंडस्ट्री की हिस्सेदारी गिर रही है, तो उन्हें ज्यादा पर्सनल लोन देने की कोशिश करनी होगी ताकि उनकी कुल लोन बुक में इजाफा होता रहे.’

(इस खबर को अंग्रेज़ी में पढ़नें के लिए यहां क्लिक करें)

यह भी पढ़ें: ट्विटर के बाद फेसबुक की पैरेंट कंपनी मेटा इस हफ्ते बड़े पैमाने पर छंटनी कर सकती है