ऐसे समय में सोने की कीमतें गिर रही हैं जब आमतौर पर बढ़ने की उम्मीद होती है. आमतौर पर मध्य पूर्व जैसे क्षेत्रों में संघर्ष, तेल सप्लाई में रुकावट और बढ़ती भू-राजनीतिक अनिश्चितता निवेशकों को सोने जैसे सुरक्षित निवेश की ओर ले जाती है.

लेकिन इस समय सोने की कीमतों में नरमी विरोधाभास नहीं है, बल्कि एक संकेत है. इसका मतलब है कि बाज़ार की प्रतिक्रिया अब सिर्फ डर से नहीं, बल्कि नकदी (कैश) की उपलब्धता, उसकी मांग और दबाव में आ रही बैलेंस शीट में हो रहे बदलाव से प्रभावित हो रही है.

जब सोना अपने पारंपरिक सुरक्षित निवेश की भूमिका नहीं निभाता, तो अक्सर इसका मतलब होता है कि अंदर ही अंदर अर्थव्यवस्था में बड़ा बदलाव हो रहा है. यह बदलाव दुनिया की अर्थव्यवस्था पर पहले बढ़ाई गई ब्याज दरों के असर के धीरे-धीरे सामने आने से जुड़ा है.

पिछले दो सालों में आर्थिक चर्चा का केंद्र महंगाई और केंद्रीय बैंकों द्वारा ब्याज दर बढ़ाना रहा है. ब्याज दरें काफी बढ़ी हैं और अब स्थिर हो गई हैं. आर्थिक वृद्धि धीमी ज़रूर हुई है, लेकिन गिरी नहीं है, इसलिए बाज़ार ने जल्दी मान लिया कि वैश्विक अर्थव्यवस्था इस झटके को झेल चुकी है, लेकिन यह निष्कर्ष जल्दबाजी है. अभी की स्थिति सिर्फ ऊंची ब्याज दरों वाली अर्थव्यवस्था की नहीं है, बल्कि रीफाइनेंसिंग (दोबारा कर्ज लेने) वाली अर्थव्यवस्था की है, जहां पहले बढ़ी हुई ब्याज दरों का असली असर अब कर्ज के नए सिरे से तय होने पर दिखाई देगा.

मजबूती का भ्रम

2020 और 2021 के बीच दुनिया भर में बहुत कम ब्याज दरों पर कर्ज लिया गया. सरकारों ने घाटा बढ़ाया, कंपनियों ने सस्ता फंड लिया और ज्यादातर कर्ज तय ब्याज दर पर था. जब 2022 में केंद्रीय बैंकों ने ब्याज दरें बढ़ानी शुरू कीं, तो तुरंत असर ज्यादा दिखाई नहीं दिया. कर्ज लेने वालों को सुरक्षा मिली क्योंकि उनका पुराना कर्ज सस्ता ही रहा. सिस्टम मजबूत दिखा, लेकिन यह असली मजबूती नहीं थी, बल्कि इसलिए था क्योंकि अभी उसे बदलाव का सामना नहीं करना पड़ा था. अब वह बदलाव शुरू हो रहा है.

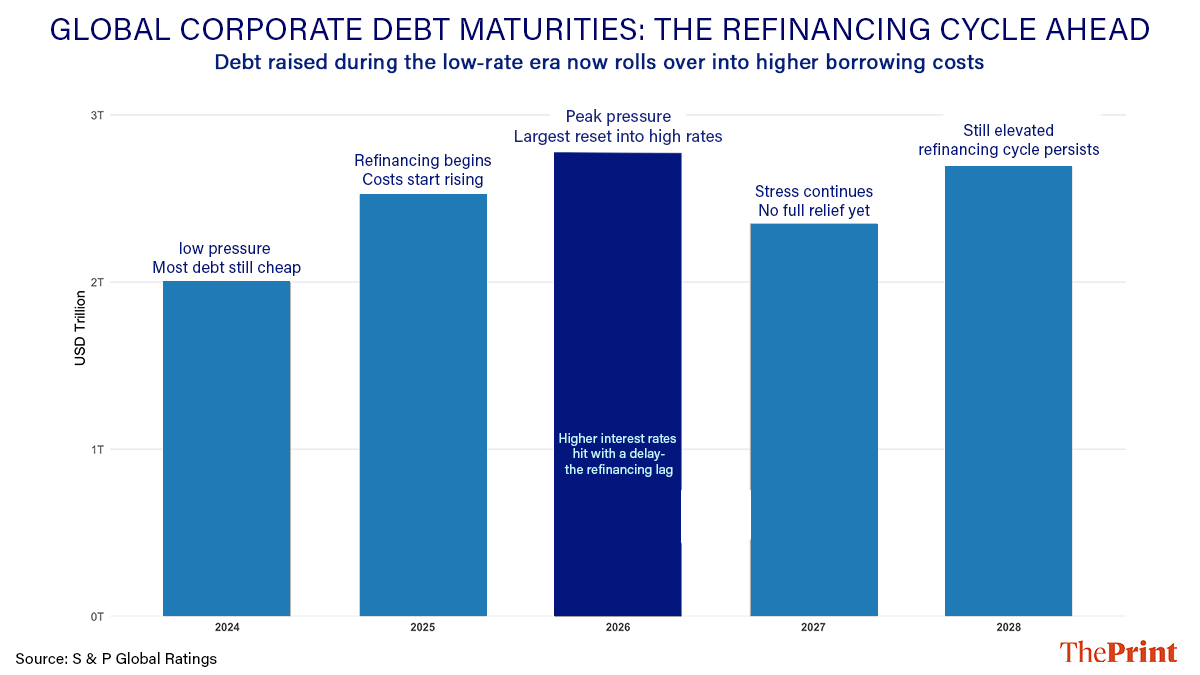

चार्ट 1 के अनुसार, 2025 से 2028 के बीच दुनिया भर की कंपनियों का बहुत बड़ा कर्ज खत्म होने वाला है. यह धीरे-धीरे नहीं होगा, बल्कि एक साथ ज्यादा दबाव आएगा, खासकर दशक के बीच के वर्षों में. जो कर्ज पहले सस्ते ब्याज पर लिया गया था, अब उसे ज्यादा ब्याज पर फिर से लेना होगा. यही रीफाइनेंसिंग लैग है—ब्याज दर बढ़ने और उसका असर महसूस होने के बीच का समय.

सस्ते कर्ज से महंगा कर्ज

स्थिति का तरीका सरल है. किसी कंपनी ने पहले 3 प्रतिशत ब्याज पर कर्ज लिया था, अब उसे 7 या 8 प्रतिशत ब्याज पर फिर से कर्ज लेना पड़ रहा है. कर्ज की मूल रकम वही रहती है, लेकिन उसे चुकाने की लागत काफी बढ़ जाती है. यह सिर्फ हल्का बदलाव नहीं, बल्कि आर्थिक स्थिति में बड़ा परिवर्तन है. इस चरण का खतरा इसकी टाइमिंग से और बढ़ जाता है.

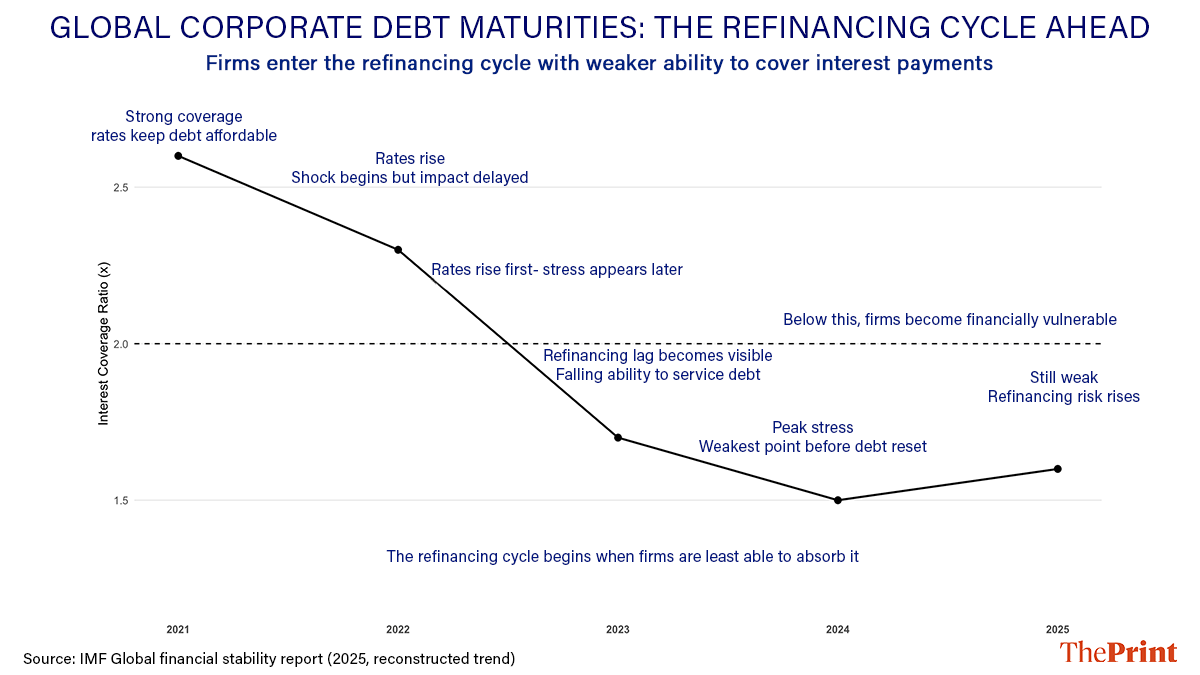

चार्ट 2 के अनुसार कंपनियों की कर्ज चुकाने की क्षमता पहले ही कम हो चुकी है, जिसे इंटरेस्ट कवरेज रेशियो से मापा जाता है. ज्यादा ब्याज दरों ने नकदी की स्थिति कमजोर कर दी है और कई कंपनियां ऐसे स्तर पर पहुंच गई हैं जहां छोटा सा झटका भी उन्हें आर्थिक परेशानी में डाल सकता है. सबसे महत्वपूर्ण बात यह है कि रीफाइनेंसिंग का दौर तब शुरू हो रहा है जब कर्ज लेने वाले पहले से ही कमजोर हो रहे हैं.

यह स्थिति आर्थिक मॉडल में दिखाए जाने वाले सामान्य सख्ती से अलग है, जहां माना जाता है कि ब्याज दर बढ़ने का असर धीरे-धीरे पूरी अर्थव्यवस्था पर पड़ता है. असल में असर देर से और एक साथ दिखाई देता है. आर्थिक दबाव धीरे-धीरे जमा होता है और फिर अचानक सामने आता है, जब कर्ज की शर्तें बदलती हैं.

फिर भी मार्केट शांत क्यों दिख रहे हैं

अभी मार्केट स्थिर इसलिए दिख रहे हैं क्योंकि समय और पहले से मौजूद सुरक्षा का असर है. कम ब्याज दरों के समय बनी बैलेंस शीट अभी कुछ समय तक सुरक्षा दे रही हैं, क्योंकि कई कंपनियों को अभी कर्ज दोबारा लेना बाकी है. साथ ही, सरकारी खर्च मांग को बनाए रख रहा है और भारत समेत कई देशों का बैंकिंग सिस्टम पहले के मुकाबले ज्यादा मजबूत है. इससे ऐसा लगता है कि सिस्टम ने झटका झेल लिया है, लेकिन यह स्थिरता असली मजबूती नहीं, बल्कि देरी का संकेत भी हो सकती है. सोने की कीमतों में गिरावट भी यही दिखाती है कि डर नहीं, बल्कि नकदी की स्थिति बाजार को प्रभावित कर रही है. निवेशक और संस्थाएं कड़ी आर्थिक स्थिति के अनुसार खुद को ढाल रहे हैं और पारंपरिक सुरक्षा के बजाय नकदी को प्राथमिकता दे रहे हैं.

भारत: देरी से आने वाली लेकिन जानी-पहचानी कहानी

भारत इस दौर में अपेक्षाकृत मजबूत स्थिति से प्रवेश कर रहा है. कंपनियों की बैलेंस शीट एक दशक पहले की तुलना में बेहतर हैं और बैंक ज्यादा मजबूत हैं. आर्थिक वृद्धि भी कई बड़ी अर्थव्यवस्थाओं से बेहतर है. लेकिन रीफाइनेंसिंग का असर यहां भी होगा, बस थोड़ी देरी से.

जिन भारतीय कंपनियों ने कम ब्याज दर के समय वैश्विक बाजार से कर्ज लिया था, उन्हें अब ज्यादा ब्याज पर दोबारा कर्ज लेना पड़ेगा क्योंकि बाहरी परिस्थितियां सख्त हो रही हैं. साथ ही, सरकार का कर्ज कार्यक्रम घरेलू बचत का बड़ा हिस्सा ले रहा है, जिससे निजी कंपनियों के लिए पूंजी महंगी हो रही है. भारतीय रिजर्व बैंक पहले ही बढ़ते ब्याज बोझ के बीच कर्ज चुकाने की क्षमता पर नज़र रखने की ज़रूरत बता चुका है. यानी भारत इस असर से पूरी तरह सुरक्षित नहीं है, बस समय थोड़ा अलग है.

नीतियों में अभी भी इस बात पर चर्चा हो रही है कि ब्याज दर कितनी होनी चाहिए, लेकिन अब यह मुख्य मुद्दा नहीं है. ज्यादा महत्वपूर्ण सवाल यह है कि इन दरों का पूरा असर कब दिखाई देगा. रीफाइनेंसिंग लैग—यानी मौद्रिक सख्ती का देर से, लेकिन एक साथ असर, को कम आंका जा रहा है. बहुत बड़ी मात्रा में कर्ज कम समय में नई दरों पर तय होगा, जिससे दबाव अचानक बढ़ सकता है.

आगे असली जोखिम

यह बहस जारी है कि केंद्रीय बैंकों ने ब्याज दर ज्यादा बढ़ाई या कम. लेकिन असली चिंता कहीं और है. असली चिंता उस बड़े बदलाव की है जो कर्ज की लागत में आने वाला है और जो ऐसे समय में आएगा जब कंपनियां इसे संभालने की स्थिति में कम होंगी. यह तुरंत आने वाला संकट नहीं है, बल्कि समय, क्रम और जमा होते दबाव का मामला है. जब तक यह समस्या सबको साफ दिखाई देगी, तब तक रीफाइनेंसिंग लैग का असर शुरू हो चुका होगा.

बिदिशा भट्टाचार्य चिंतन रिसर्च फाउंडेशन में एसोसिएट फेलो हैं. उनका एक्स हैंडल @Bidishabh है. व्यक्त किए गए विचार निजी हैं.

(इस लेख को अंग्रेज़ी में पढ़ने के लिए यहां क्लिक करें)

यह भी पढ़ें: डी-डॉलराइजेशन सिर्फ एक फैशनेबल बहस, हर वैश्विक संकट में दुनिया फिर डॉलर की ओर लौटती है