“और सारी सड़कें कर्ज़ से जाम हो जाती हैं

और आप कुछ भी नहीं कर सकते

यह सब बस कागज़ के टुकड़े हैं

जो आपसे उड़ते चले जाते हैं”

— रोड टू हेल: पार्ट 2, क्रिस रिया

वित्त वर्ष 2024-25 में घरेलू वित्तीय बचत में सुधार हुआ, लेकिन पिछले महीने के अंत में जारी भारतीय रिज़र्व बैंक की फाइनेंशियल स्टेबिलिटी रिपोर्ट 2025 एक अलग ही कहानी बताती है—घरेलू कर्ज़ की हालत बिगड़ रही है.

रिपोर्ट बताती है कि घरों द्वारा कर्ज़ लेने में बढ़ोतरी हुई है, खासकर खर्च (खपत) के लिए और बैंकों द्वारा कर्ज़ माफी ज़्यादा हुई है, साथ ही नॉन-बैंकिंग फाइनेंशियल कंपनियों (एनबीएफसी) में डिफॉल्ट के मामले बढ़े हैं.

विश्लेषण से पता चलता है कि ये आंकड़े इसलिए बढ़ रहे हैं क्योंकि नौकरी और सैलरी जीवन-यापन की लागत के हिसाब से तेज़ी से नहीं बढ़ रही हैं, जिससे परिवारों को कर्ज़ लेने पर मजबूर होना पड़ रहा है. इसके अलावा, सोशल मीडिया से बनी समृद्धि की झूठी तस्वीर का चलन भी है, जो कई लोगों को ऐसी लाइफ़स्टाइल बनाए रखने के लिए लोन लेने को उकसाता है, जिसे वे असल में अफोर्ड नहीं कर सकते.

बचत बढ़ी, कर्ज़ भी बढ़ा

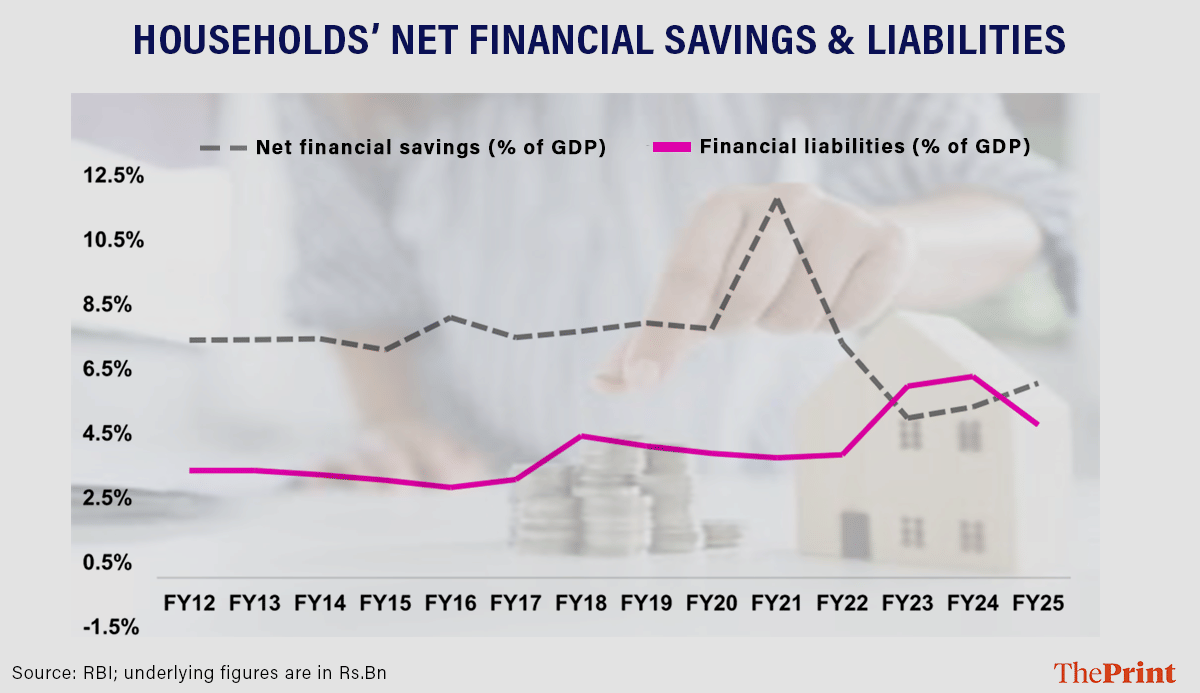

पिछले कुछ सालों से भारत में घरेलू शुद्ध बचत चिंता का विषय रही है. यह आंकड़ा, जो घरेलू कुल वित्तीय संपत्तियों में से घरेलू देनदारियों को घटाकर, जीडीपी के प्रतिशत के रूप में दिखाया जाता है—वित्त वर्ष 2022-23 में 50 साल के सबसे निचले स्तर पर पहुंच गया था.

अच्छी खबर यह है कि वित्त वर्ष 2024-25 में जीडीपी के प्रतिशत के रूप में घरेलू शुद्ध बचत बढ़ी है. इसका बड़ा कारण देनदारियों में धीमी बढ़ोतरी है (नीचे दिए गए चार्ट को देखिए). देश के कुछ सबसे बड़े बैंकों ने भी कहा है कि 2024-25 में उनके लोन बुक की बढ़त काफी धीमी रही.

लेकिन केंद्रीय बैंक की फाइनेंशियल स्टेबिलिटी रिपोर्ट (एफएसआर) ने पिछले एक साल में बिगड़ने वाले दो तरह के आंकड़े भी दिखाए हैं.

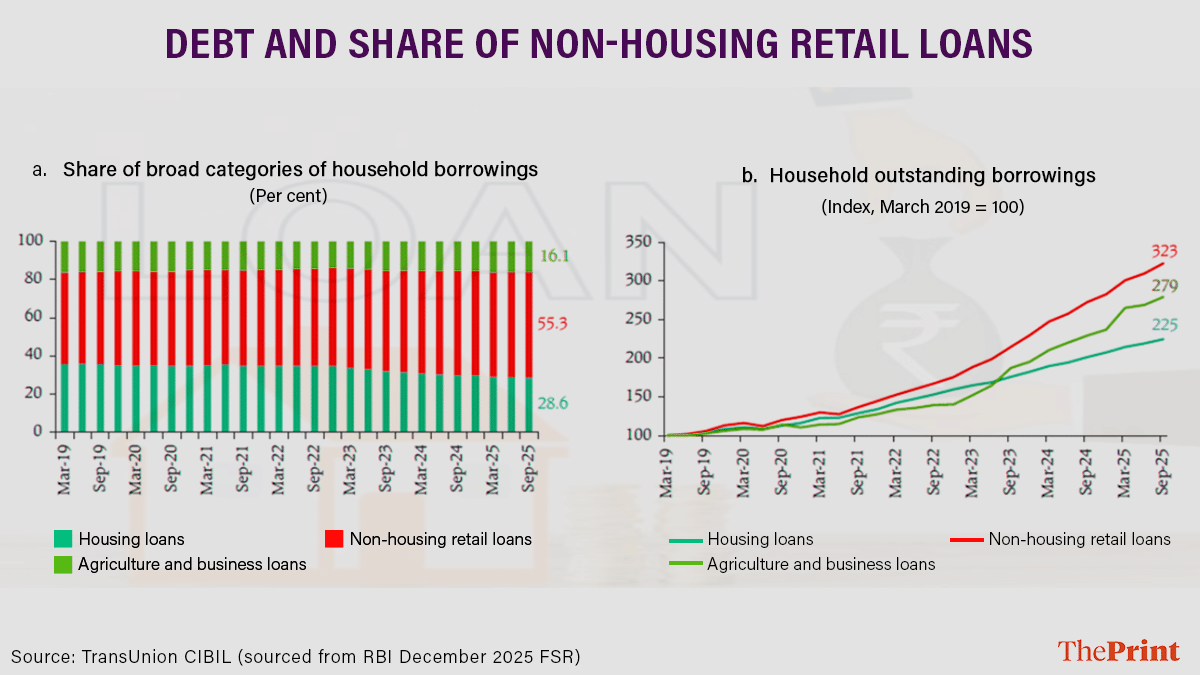

1. गैर-हाउसिंग रिटेल लोन

रिपोर्ट के मुताबिक, मॉर्गेज को छोड़कर रिटेल क्रेडिट—यानी घर खरीदने के अलावा परिवारों द्वारा लिए गए लोन—मार्च 2019 के बाद से तीन गुना हो गए हैं. आंकड़े बताते हैं कि इन लोन का बढ़ता हिस्सा उत्पादन से जुड़ी संपत्तियां बनाने के बजाय रोज़मर्रा के खर्च के लिए इस्तेमाल हुआ है.

पिछले वित्त वर्ष में परिवारों द्वारा लिए गए कुल लोन में से आधे से ज्यादा गैर-हाउसिंग रिटेल लोन थे.

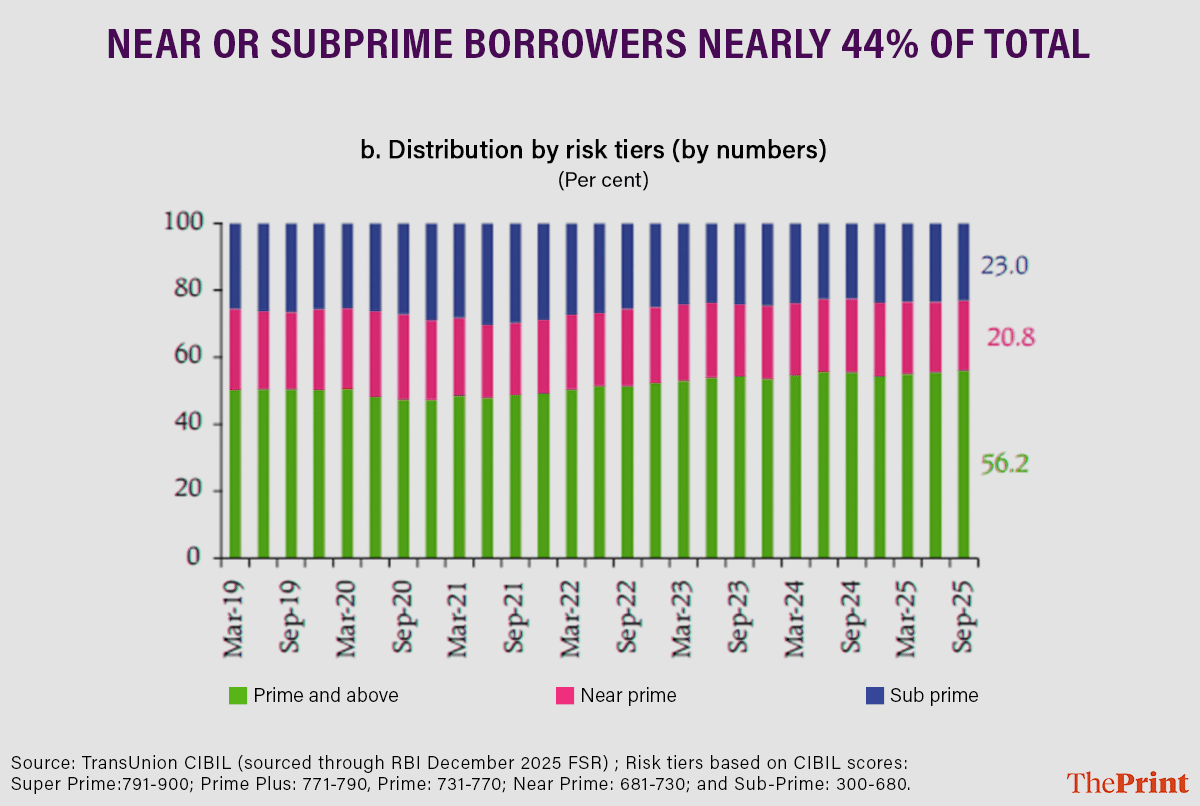

यह रुझान 2025-26 में भी जारी रहा और इसमें एक और चिंता की बात जुड़ी है. कम या कमज़ोर क्रेडिट स्कोर वाले उधारकर्ताओं को दिए गए नज़दीकी या सब-प्राइम लोन का हिस्सा 44 प्रतिशत था, जो खराब होती वित्तीय सेहत का संकेत है.

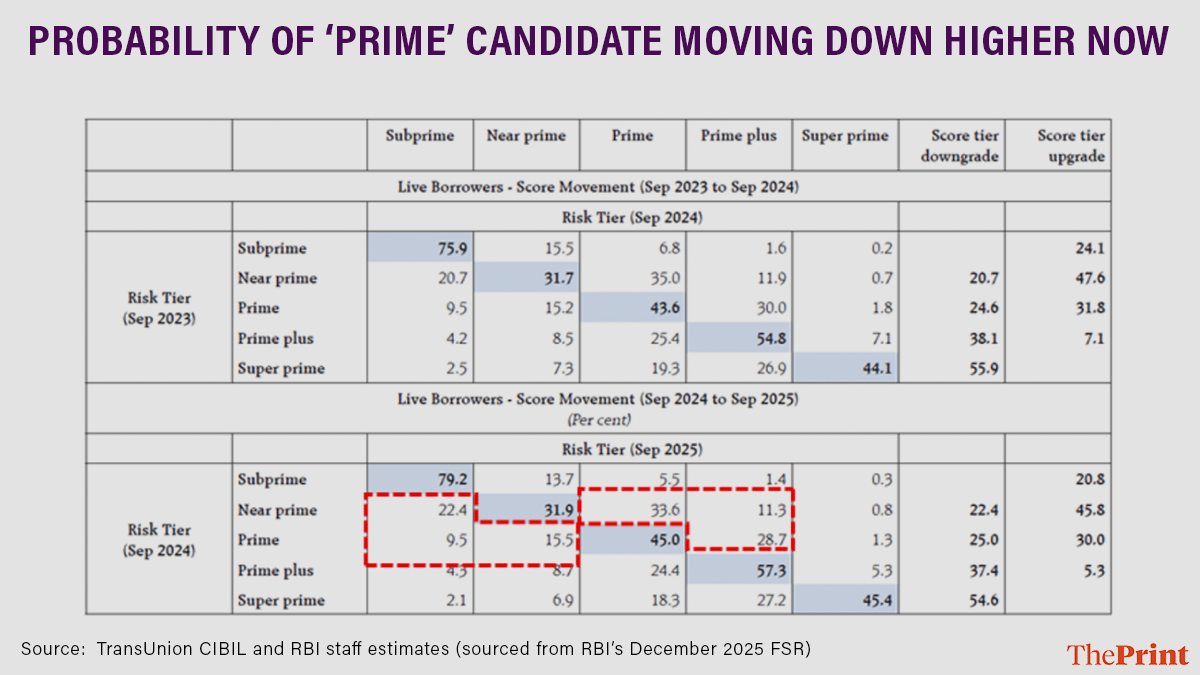

आरबीआई ने अलग-अलग तरह के उधारकर्ताओं के लिए एक ट्रांजिशन मैट्रिक्स भी शामिल किया है (यानी किसी प्राइम ग्राहक के नज़दीकी-प्राइम, सब-प्राइम या प्राइम-प्लस और सुपर-प्राइम में जाने की संभावना). इससे यह पता चलता है कि क्रेडिट स्कोर के बिगड़ने की संभावना बढ़ रही है.

2. दबाव में कर्ज़दाता

2. दबाव में कर्ज़दाता

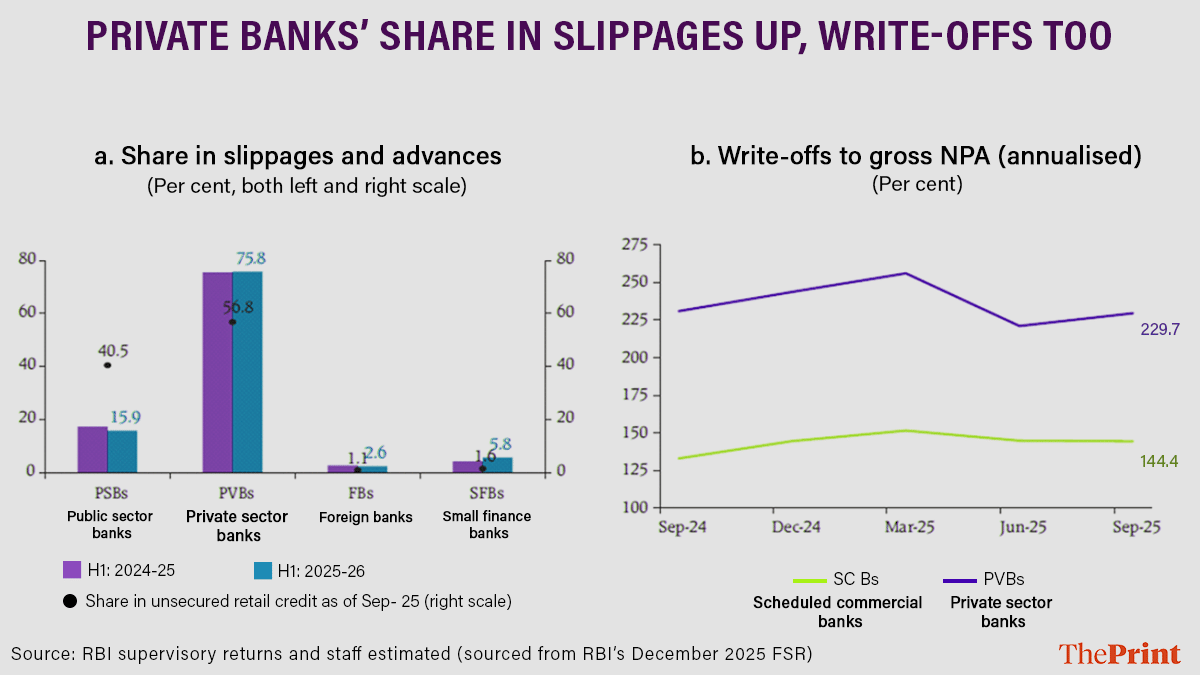

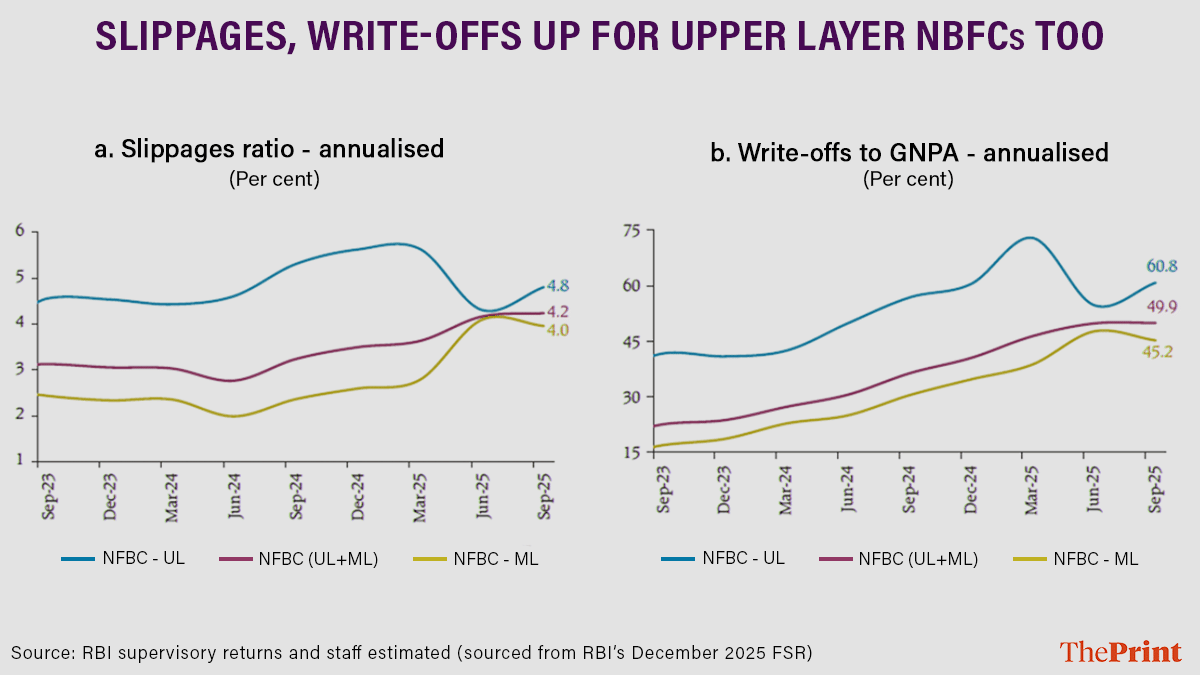

फिलहाल भारत के बैंक और नॉन-बैंक कर्ज़दाता (एनबीएफसी) की एसेट क्वालिटी ठीक है, लेकिन मार्च 2025 से सितंबर 2025 के बीच बैंकिंग सेक्टर में लोन फिसलने (स्लिपेज) का हिस्सा बढ़ा है. इसके अलावा, प्राइवेट बैंकों में कुल नॉन-परफॉर्मिंग एसेट्स (जीएनपीए) के मुकाबले लोन राइट-ऑफ का प्रतिशत भी बढ़ा है.

एनबीएफसी में भी यही रुझान दिख रहा है—स्लिपेज बढ़ रहे हैं और जीएनपीए के मुकाबले राइट-ऑफ का अनुपात भी बढ़ रहा है, जो ज़्यादा दबाव की ओर इशारा करता है.

क्यों ऐसा हो रहा है, इसकी वजह

इस गिरावट के पीछे तीन मुख्य कारण माने जा सकते हैं.

1. नौकरियां और वेतन तेज़ी से नहीं बढ़ रहे

नौकरियों की बढ़ोतरी समझने का एक बड़ा पैमाना व्हाइट कॉलर जॉब्स हैं, क्योंकि यही आम तौर पर उस मिडिल क्लास से जुड़ी होती हैं जो लंबे समय से खपत और इसी के ज़रिए आर्थिक विकास को आगे बढ़ाता रहा है.

नौकरी डॉट कॉम (भारत का सबसे बड़ा ऑनलाइन जॉब पोर्टल) के जॉबस्पीक इंडेक्स के मुताबिक, वित्त वर्ष 2010 से 2020 के बीच सभी सेक्टरों में नौकरियों की बढ़ोतरी औसतन 11 प्रतिशत सालाना थी. लेकिन महामारी के बाद (वित्त वर्ष 2023-25) यह रफ्तार घटकर सिर्फ 3 प्रतिशत सालाना रह गई.

निफ्टी कंपनियों (यानी बाज़ार पूंजीकरण के हिसाब से भारत की सबसे बड़ी कंपनियां) के विश्लेषण से यह भी सामने आया कि पिछले नौ सालों में वेतन वास्तविक रूप से घटा है (यानी महंगाई को जोड़कर देखें तो).

2. जीवन-यापन की लागत

उपभोक्ता मूल्य सूचकांक (सीपीआई) महंगाई आम तौर पर यह समझने के लिए इस्तेमाल किया जाता है कि उपभोक्ताओं के लिए कीमतें कितनी तेज़ी से बढ़ रही हैं. यह आंकड़ा बताता है कि पिछले दस सालों में कीमतें हर साल करीब 5-6 प्रतिशत की दर से बढ़ी हैं.

लेकिन सीपीआई का आधिकारिक अनुमान जिन चीज़ों की टोकरी पर आधारित होता है, वह मिडिल क्लास के असली खर्च के पैटर्न से बहुत कम मेल खाती है. उदाहरण के लिए, सीपीआई की टोकरी में लगभग आधी हिस्सेदारी खाने-पीने की चीज़ों की होती है, जबकि शायद ही कोई मिडिल क्लास भारतीय परिवार अपनी आधी कमाई सिर्फ खाने पर खर्च करता हो.

मिडिल क्लास द्वारा खरीदी जाने वाली चीज़ों और सेवाओं के अध्ययन से पता चलता है कि शहरी मिडिल क्लास परिवारों के लिए जीवन-यापन की लागत लगभग आठ साल में दोगुनी हो रही है. इसका मतलब है कि असली महंगाई करीब 9 प्रतिशत सालाना है, न कि सीपीआई के बताए 5-6 प्रतिशत.

उदाहरण के लिए, पिछले पांच सालों में एक सामान्य शाकाहारी थाली की कीमत हर साल करीब 11 प्रतिशत बढ़ी है. पिछले छह सालों में परिवहन और संचार से जुड़ा सीपीआई लगभग 5 प्रतिशत सालाना बढ़ा है. शिक्षा की लागत समझने के लिए एक पैमाना माने जाने वाले एजुकेशन लोन 2020 में 65,300 करोड़ रुपये से बढ़कर 2024 में 1.29 लाख करोड़ रुपये हो गए, यानी इसमें लगभग 19 प्रतिशत सालाना की दर से बढ़ोतरी हुई.

इन उदाहरणों को अगर सिर्फ 1 प्रतिशत की नाममात्र वेतन बढ़ोतरी के साथ जोड़कर देखें, तो यह साफ होता है कि असली वेतन में गिरावट 4 प्रतिशत नहीं बल्कि करीब 8 प्रतिशत सालाना है. आसान शब्दों में कहें तो इसका मतलब यह है कि लोगों की वास्तविक कमाई या खरीदने की ताकत हर दस साल में आधी हो रही है.

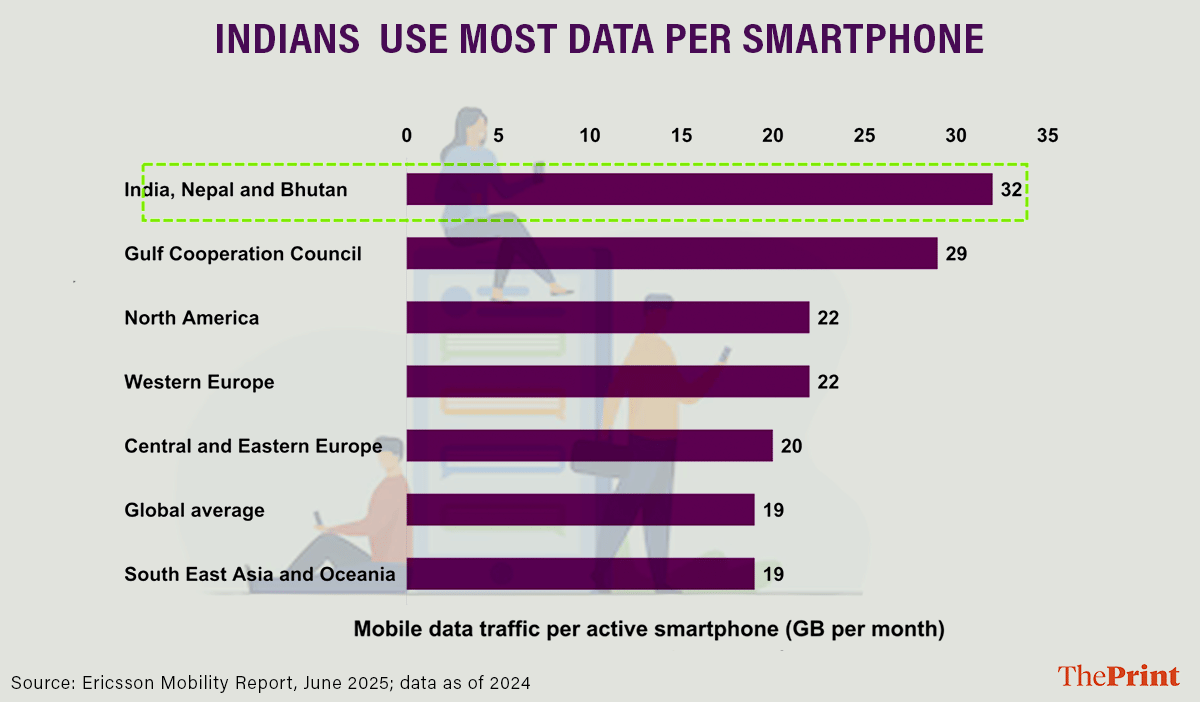

3. सोशल मीडिया का बुलबुला

देशभर में स्मार्टफोन और इंटरनेट की तेज़ पहुंच के कारण आज भारत में प्रति व्यक्ति डेटा इस्तेमाल पश्चिमी देशों से भी ज़्यादा हो गया है.

कई लोगों और कारोबारों ने ऑनलाइन पहुंच का फायदा उठाया, लेकिन इसका एक दूसरा पहलू भी है. सोशल मीडिया ने लोगों की आकांक्षाओं को बराबर कर दिया—ऐसी चीज़ों की चाह पैदा कर दी, जिनके बारे में पहले ज़्यादातर लोग सोच भी नहीं सकते थे, हासिल करना तो दूर की बात थी.

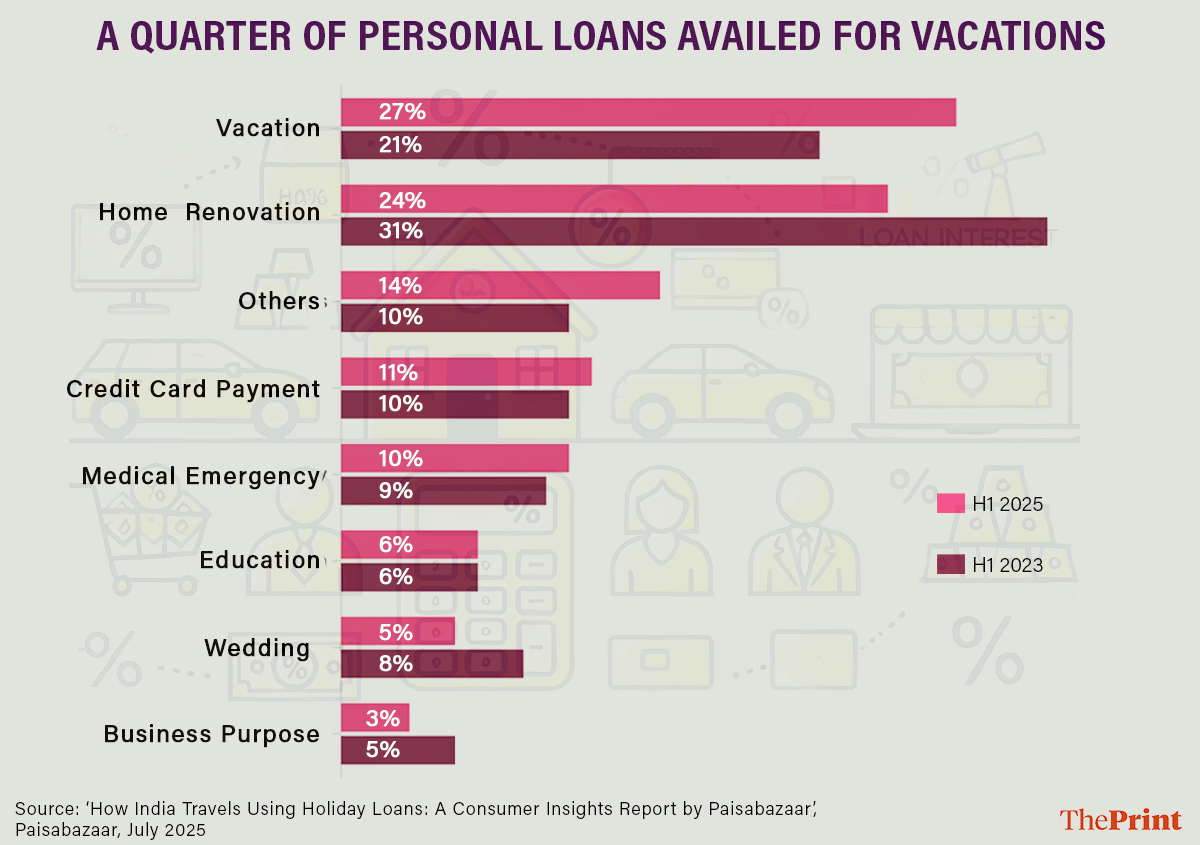

एक दशक पहले, अगर कोई बहुत अमीर व्यक्ति (HNI) मालदीव घूमने जाता था, तो यह बात सिर्फ उसके करीबी दोस्तों और जान-पहचान वालों तक ही सीमित रहती थी. यह जानकारी सार्वजनिक नहीं होती थी. लेकिन अब, सोशल मीडिया के आसानी से उपलब्ध होने के कारण, जैसे कि किसी इंश्योरेंस कंपनी के अंडरराइटिंग विभाग में काम करने वाला व्यक्ति भी किसी HNI को मालदीव में छुट्टियां मनाते हुए देख सकता है और स्वाभाविक रूप से वैसी ज़िंदगी जीने की चाह रखने लगता है.

इसलिए, भले ही कोई व्यक्ति ऐसी छुट्टी वहन न कर सके, फिर भी वह इसके लिए पैसा उधार ले लेता है. व्यवहार में आए इस बदलाव से यह समझ में आता है कि भारत में बिना गारंटी वाले कर्ज़ (unsecured loans) का सबसे आम इस्तेमाल “छुट्टियों” के लिए होता है, और ऐसे कर्ज़ों का एक-चौथाई से ज़्यादा हिस्सा छुट्टियों का खर्च उठाने में जाता है.

आगे का रास्ता क्या है?

ये समस्याएं शायद बनी ही रहेंगी. जैसे-जैसे देश वैश्विक और तकनीकी चुनौतियों के बीच एक ज़्यादा अनिश्चित नौकरी बाज़ार की ओर बढ़ रहा है, परिवारों को नई हकीकत से निपटने के लिए कर्ज़ कम करने और ज़्यादा बचत करने की ज़रूरत पड़ सकती है. ज़िंदगी की बाकी चीज़ों की तरह, सही योजना बनाकर यह किया जा सकता है.

सौरभ मुखर्जी और नंदिता राजहंसा, मार्सेलस इन्वेस्टमेंट मैनेजर्स (www.marcellus.in) में काम करते हैं. इस सामग्री में व्यक्त किए गए विचार लेखकों के अपने हैं और ज़रूरी नहीं कि वे आधिकारिक नीति को दर्शाते हों.

(इस रिपोर्ट को अंग्रेज़ी में पढ़ने के लिए यहां क्लिक करें.)