सार्वजनिक क्षेत्र के बैंकों (पीएसबी) ने जुलाई-सितंबर तिमाही में शानदार प्रदर्शन किया है. इनकी संपत्ति में इजाफा हुआ है, उनका मुनाफा अच्छा-खासा है और जुलाई-सितंबर तिमाही में क्रेडिट ग्रोथ की रफ्तार काफी बढ़ी है.

सार्वजनिक क्षेत्र के बैंकों के प्रदर्शन में आए बदलाव का असर बैंकों के शेयर बाजार के प्रदर्शन में भी दिख रहा है. बोझ बने कर्ज का निपटान, बेहतर नियम-कायदे, कर्ज उठाने में तेजी और कॉरपोरेट ऋण की मांग में सुधार से सार्वजनिक क्षेत्र के बैंकों का मुनाफा बढ़ रहा है.

अब आगे जमा की लागत और लघु, छोटे व मंझोले उद्योगों के संभावित संकट पर नजर रखने की जरूरत है.

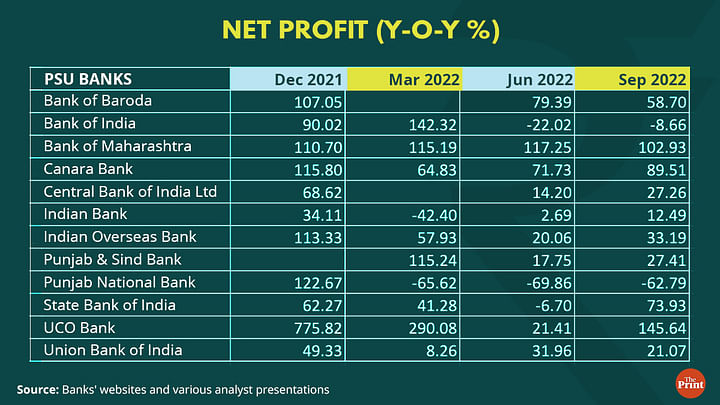

मुनाफे में सुधार

सार्वजनिक क्षेत्र के बैंकों ने जुलाई-सितंबर की अवधि में 25,685 करोड़ रुपये का संयुक्त शुद्ध लाभ दर्ज किया, जो पिछले साल की इस अवधि से लगभग 50 प्रतिशत अधिक है. देश के सबसे बड़े कर्जदाता, भारतीय स्टेट बैंक (एसबीआई) ने जुलाई-सितंबर तिमाही में सबसे अधिक शुद्ध मुनाफा दर्ज किया, जो पिछले वर्ष की इसी तिमाही की तुलना में 74 प्रतिशत अधिक है. इसी तरह केनरा बैंक ने 89.4 फीसदी का शुद्ध मुनाफा दर्ज किया.

यह भी पढ़ें: टालमटोल छोड़ें, भुगतान करें- क्या है क्लाइमेट फाइनेंस, क्यों अमीर देशों को जल्द जरूरी कदम उठाने चाहिए

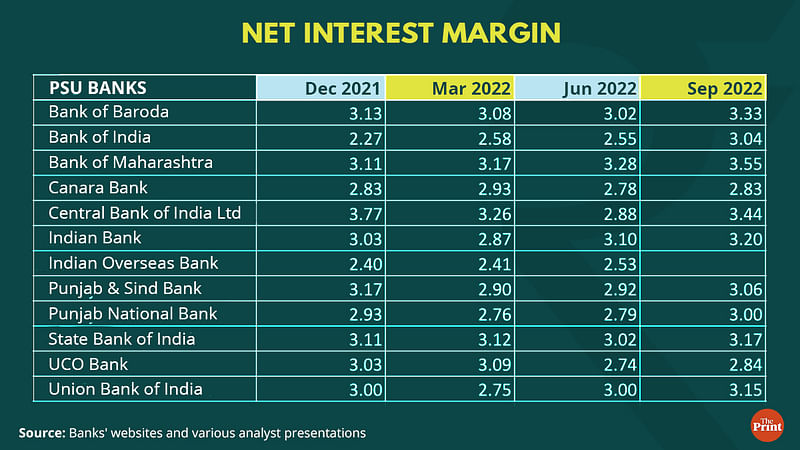

आवास और कॉरपोरेट समेत कर्ज उठाने में व्यापक वृद्धि के कारण मुनाफे में वृद्धि हुई. एडवांस और निवेश पर ब्याज आय में तेज वृद्धि देखी गई है. बैंक कर्जदारों को ऊंची दरें देने में सफल रहे हैं, और उनकी जमा लागत में मामूली बढ़ोत्तरी हुई है. इससे बैंकों का शुद्ध ब्याज मार्जिन बढ़ा है.

सार्वजनिक क्षेत्र के बैंकों के मजबूत वित्तीय नतीजे निफ्टी पीएसयू बैंक इंडेक्स को ऊंचे रिकॉर्ड पर ले गए हैं. निफ्टी पीएसयू बैंक इंडेक्स ने इस साल अब तक बेंचमार्क इंडेक्स से बेहतर प्रदर्शन किया है. इसने कुल निफ्टी बैंक इंडेक्स से भी बेहतर प्रदर्शन किया है.

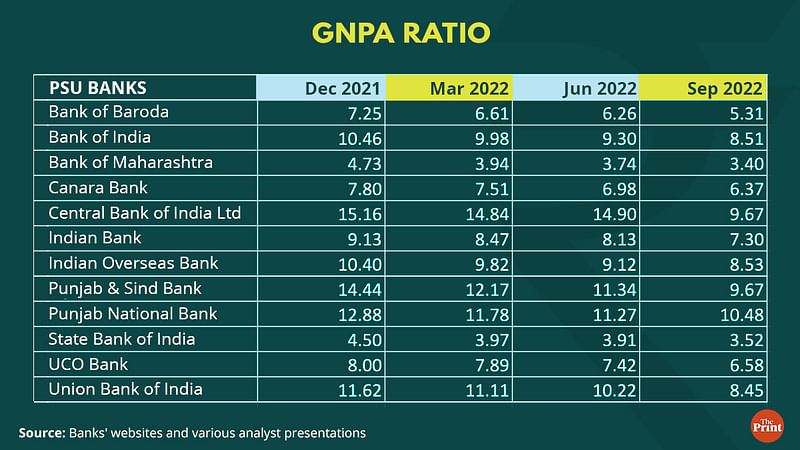

बेहतर संपत्ति-गुणवत्ता

बैंकों ने अपनी ब्याज आय बढ़ाने के लिए बढ़ती ब्याज दरों का लाभ उठाया. डूबते कर्ज को कम करने के नियामक प्रयासों से संपत्ति-गुणवत्ता में सुधार हुआ है और घाटे के मद कम हुए हैं. संपत्ति-गुणवत्ता की गणना इससे की जाती है कि कुल नॉन-परफार्मिंग एस्सेट कुल एडवांस का कितना प्रतिशत (जीएनपीए अनुपात) है. इसमें लगातार सुधार देखा गया है. मसलन, केनरा बैंक का जीएनपीए अनुपात दिसंबर, 2021 में 7.80 प्रतिशत से गिरकर सितंबर, 2022 में 6.37 प्रतिशत हो गया है. यूनियन बैंक ऑफ इंडिया का जीएनपीए अनुपात दिसंबर, 2021 में 11.6 प्रतिशत से घटकर सितंबर, 2022 में 8.45 प्रतिशत हो गया है.

जीएनपीए में कमी को बेहतर रिकवरी से समझाया जा सकता है. आपात क्रेडिट लाइन गारंटी योजना (ईसीएलजीएस) का लाभ उठाने वाले उधारकर्ताओं ने भुगतान में बेहतर प्रदर्शन किया है. ईसीएलजीएस योजना महामारी से उत्पन्न चुनौतियों से निपटने में उधारकर्ताओं की मदद करने के लिए 100 प्रतिशत गारंटी के साथ शुरू की गई थी.

ट्रांसयूनियन सीआईबीआईएल (सिबिल) की एक रिपोर्ट के अनुसार, नॉन-परफार्मिंग एसेट अनुपात 4.8 प्रतिशत था. अध्ययन से पता चला है कि इस सुविधा का लाभ उठाने के तीन महीने के भीतर 38 प्रतिशत खातों में नए सिरे से भुगतान शुरू हो गया और एक वर्ष में यह बढ़कर 82 प्रतिशत हो गया. एमएसएमई बाजार में कुल पुनर्भुगतान में ईसीएलजीएस का लाभ उठाने वाले उधारकर्ताओं के मामले में चुकौती दर में सुधार हुआ है.

जैसे-जैसे नॉन-परफार्मिंग एसेट का स्टॉक सिकुड़ता जाता है, और स्टैंडर्ड से नॉन-परफार्मिंग एसेट की ओर फिसलन कम होती जाती है, बैंकों को उतनी धनराशि अलग रखने की आवश्यकता नहीं होती, जितनी पिछली तिमाहियों में अलग रखी जाती थी. संपत्ति-गुणवत्ता में निरंतर सुधार के साथ, मदो में गिरावट देखी गई है. इससे बैंकों का मुनाफा और बढ़ेगा.

आरबीआई के आंकड़ों के अनुसार, पिछले पांच वर्षों में सार्वजनिक क्षेत्र के बैंकों ने 70 खरब रुपये के डूबते कर्ज को बट्टे खाते में डाल दिया है. डूबते कर्ज ही राइट-ऑफ़ का एक कारण है.

नियमों के पालन में बेहतरी

परंपरा से, सार्वजनिक क्षेत्र के बैंक खराब संपत्ति-गुणवत्ता से ग्रस्त रहे हैं. पीएसबी ने वित्त वर्ष 2010-14 से लगभग 17 प्रतिशत की उच्च ऋण वृद्धि दर्ज की. वैश्विक वित्तीय संकट के दौरान, उधारकर्ताओं के संकटों को दूर करने के लिए, नॉन-परफार्मिंग एसेट के मानदंडों में ढील दी गई थी. छूट का मतलब था कि उन्हें नॉन-परफार्मिंग एसेट के बजाय स्टैंडर्ड मान लिया गया था और इसलिए उन्हें डूबते कर्ज के मद में नहीं डाला गया.

वैश्विक वित्तीय संकट के बाद नियमों में ढील की वजह से कर्ज बढ़ता गया और और बैंकिंग क्षेत्र का संकट छुपा रहा.

7 साल तक ढील जारी रखने के बाद, आरबीआई ने बैंकों के एनपीए की सही स्थिति जानने के लिए एसेट क्वालिटी रिव्यू (एक्यूआर) करने का फैसला किया. समीक्षा में डूबते कर्जों की पहचान हुई, जिसके परिणामस्वरूप 2017-18 में एनपीए में भारी उछाल दिखा.

तब से, बैंकों की संपत्ति-गुणवत्ता में सुधार हुआ है. महामारी के दौरान भी नियमों में ढील दी गई. इसके तहत नई समाधान योजनाओं में भुगतान का पुनर्निर्धारण, 2 साल तक के लिए उधारकर्ता की आय स्रोत के आकलन के आधार पर भुगतान पर रोक लगाई गई.

महामारी की दूसरी लहर ने रेजोल्यूशन फ्रेमवर्क: 2.0 नाम पर नियमों में एक और ढील दी गई. ऋण पुनर्गठन के पिछले प्रकरणों की पुनरावृत्ति को रोकने के लिए कई चेक और बैलेंस पेश किए गए, जो एनपीए संकट को दूर करने में सफल नहीं हुए.

दिवालिया और शोधन अक्षमता संहिता, 2016 वित्तीय प्रणाली में संकटग्रस्त संपत्तियों के त्वरित समाधान की दिशा में एक ऐतिहासिक कदम है.

आगे की राह

कर्ज में बढ़ोत्तरी को बनाए रखने के लिए, बैंकों ने जमा पर उच्च ब्याज दरों की पेशकश शुरू कर दी है. सावधि जमा पर ब्याज दरों में वृद्धि के साथ, कम लागत वाले जमा-चालू खाता और बचत खाते की हिस्सेदारी में गिरावट देखी गई है. इसका असर बैंकों के मार्जिन पर पड़ेगा.

बैंकों को ज्यादा फायदा देने वाले म्यूचुअल फंड वगैरह से भी प्रतिस्पर्धा करनी होगी. अगली तिमाहियों में कर्ज और जमा बढ़ोत्तरी की रफ्तार बैंकों की आमदनी और मुनाफा तय करेगी.

(इस लेख को अंग्रेजी में पढ़ने के लिए यहां क्लिक करें)

(अनुवाद: हरिमोहन मिश्रा)

(संपादन: इन्द्रजीत)

(राधिका पांडेय नेशनल इंस्टीट्यूट ऑफ पब्लिक फाइनेंस एंड पॉलिसी में सलाहकार हैं. व्यक्त विचार निजी हैं)

यह भी पढ़ें: विदेशी पोर्टफोलियो निवेशक भारतीय डेट फंड से क्यों कतरा रहे और कैसे अस्थिर हो गया है बॉन्ड मार्केट