चंडीगढ़ में IDFC FIRST Bank की एक ब्रांच में सरकार से जुड़े खातों में 590 करोड़ रुपये का वित्तीय अंतर सामने आया है. यह भारत की वित्तीय प्रणाली में हाल की एक चिंता का विषय है. यह गड़बड़ी कथित रूप से उस समय सामने आई जब हरियाणा सरकार के विभाग अपने खातों को बंद करने और बैलेंस ट्रांसफर करने के लिए मिलान प्रक्रिया कर रहे थे.

जारी जांच में गिरफ्तारियां हुई हैं, और बैंक ने घोषणा की है कि उसने संबंधित विभागों को ब्याज सहित लगभग 583 करोड़ रुपये वापस कर दिए हैं, जबकि जांच अभी भी जारी है.

हालांकि, तुरंत होने वाला वित्तीय नुकसान अब काफी हद तक कम कर दिया गया है, लेकिन इस घटना का असली महत्व इसमें शामिल पैसे की राशि में नहीं है, बल्कि इसमें है कि यह तेजी से बढ़ती वित्तीय प्रणाली में बदलते जोखिम को समझने में क्या संकेत देता है.

असल में, यह क्रेडिट क्वालिटी की कहानी नहीं है; यह गवर्नेंस की कहानी है.

सिस्टम बड़ा होने पर, जोखिम का रूप बदलता है

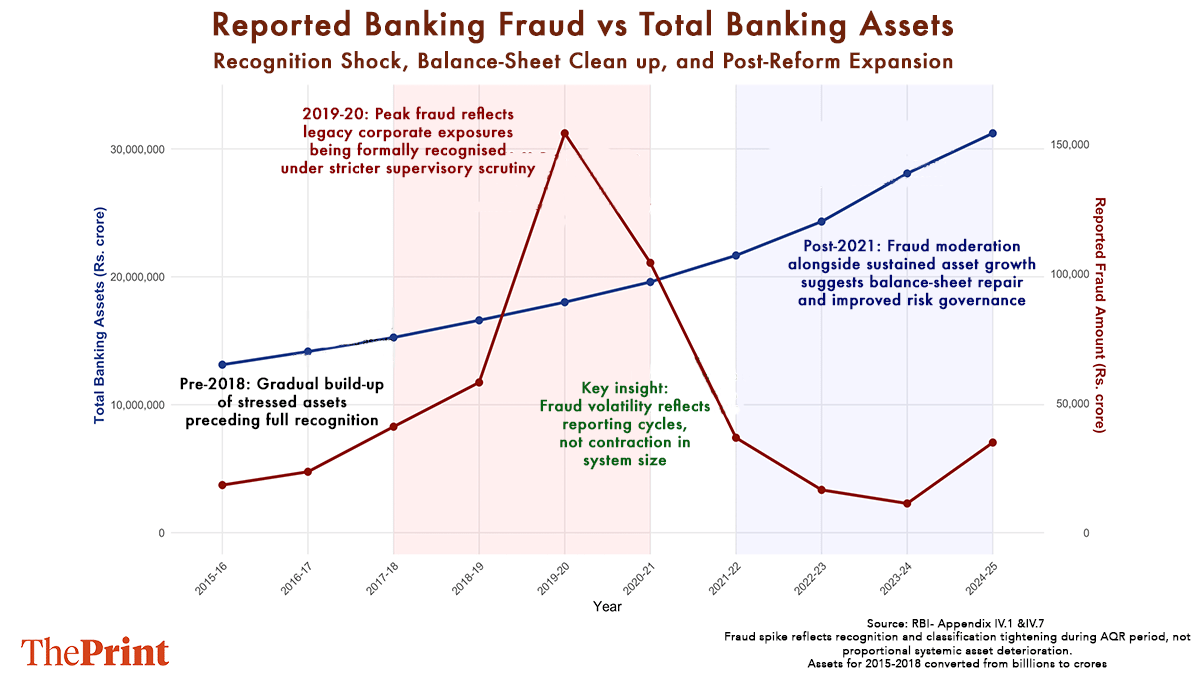

पिछले दस साल में, भारत के बैंकिंग सेक्टर में बड़े संरचनात्मक सुधार हुए हैं. एसेट क्वालिटी रेशियो में काफी सुधार हुआ है, (प्रोविजन) मजबूत हुए हैं और कैपिटल एडिक्वेसी बढ़ी है.

पहले के एक Economix कॉलम में, जिसमें नॉन-परफॉर्मिंग एसेट (NPA) में तेज़ गिरावट की जांच की गई थी, मैंने तर्क दिया था कि बैंकिंग चक्र का सबसे महत्वपूर्ण चरण संकट के दौरान नहीं, बल्कि रिकवरी के बाद शुरू होता है—जब भरोसा वापस आ जाता है और सतर्क रहने की ज़रूरत कम महसूस होने लगती है.

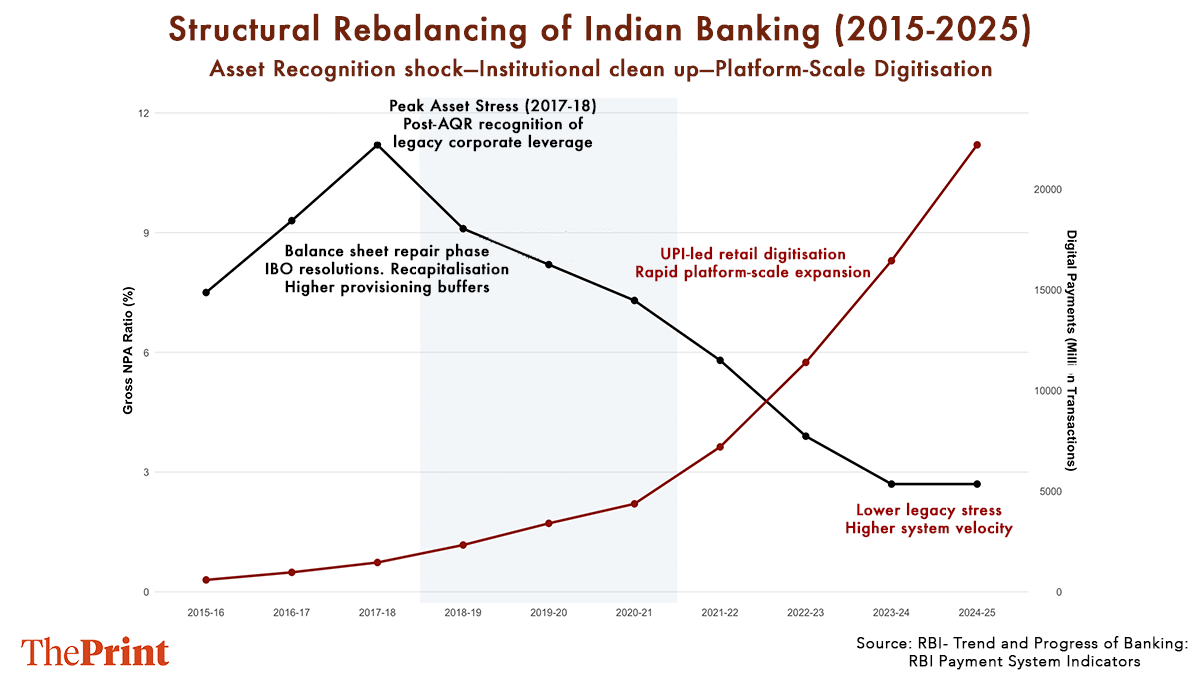

मौजूदा स्थिति बिल्कुल इसी प्रक्रिया को दिखाती है. जैसे-जैसे क्रेडिट तनाव कम हुआ है, वित्तीय जटिलता बढ़ गई है.

डिजिटल पेमेंट सिस्टम बहुत तेज़ी से बढ़ा है और यूपीआई, आरटीजीएस और एनईएफटी प्लेटफॉर्म पर ट्रांजेक्शन की संख्या कई गुना बढ़ गई है. सरकारी विभाग और सार्वजनिक एजेंसियां अब बैंकों के साथ ज्यादा उन्नत डिजिटल चैनलों के जरिए काम कर रही हैं. ऐसी स्थिति में, ऑपरेशनल सिस्टम को भी क्रेडिट अनुशासन के साथ-साथ विकसित होना चाहिए.

उक्त ग्राफिक में जो अंतर दिखता है, वह काफी महत्वपूर्ण है. जैसे-जैसे पुराने क्रेडिट तनाव को पहचाना गया और धीरे-धीरे ठीक किया गया, डिजिटल ट्रांजेक्शन बहुत तेज़ गति से बढ़े. जोखिम खत्म नहीं हुआ है; बल्कि इसका रूप बदल गया है—यह नॉन-परफॉर्मिंग लोन की वजह से बैलेंस शीट पर दबाव से हटकर, तेज़ी से बढ़ते डिजिटल ट्रांजेक्शन को संभालने की ऑपरेशनल चुनौती में बदल गया है.

खातों को बंद करते समय गड़बड़ी का पता चलना इस बदलाव को दिखाता है. ऐसा लगता है कि निगरानी लगातार और रियल-टाइम में होने के बजाय एक प्रक्रिया के चरण पर जाकर सक्रिय हुई. अब जब बैंकिंग सिस्टम में तनावग्रस्त एसेट कम हैं और ट्रांजेक्शन ज्यादा हैं, तो केवल समय-समय पर मिलान (रिकंसिलिएशन) करना काफी नहीं है. एकीकृत सिस्टम, ऑटोमेटेड कंट्रोल, और जल्दी गड़बड़ी पहचानने की क्षमता सिर्फ तकनीकी सुधार नहीं हैं; ये बुनियादी गवर्नेंस की जरूरत हैं.

इसका मतलब यह नहीं है कि पूरा सिस्टम कमजोर है. पैसे का जल्दी वापस होना और जांच शुरू होना यह दिखाता है कि संस्थाएं प्रतिक्रिया दे रही हैं, लेकिन डिजिटल रूप से बड़े हो चुके वित्तीय सिस्टम में, सिर्फ प्रतिक्रिया देना काफी नहीं है—इसके साथ मजबूत और पहले से लगे हुए कंट्रोल भी ज़रूरी हैं.

इसलिए सुधार का अगला चरण पुराने लोन की समस्या ठीक करने पर नहीं, बल्कि उस सिस्टम को मजबूत करने पर केंद्रित है जो आज के भारी ट्रांजेक्शन को संभालता है.

सार्वजनिक पैसा और निगरानी की व्यवस्था

आज सरकारी विभाग अपने पैसे को बेहतर तरीके से संभालने और काम को ज्यादा अच्छा बनाने के लिए अलग-अलग बैंकों के साथ खाते रखते हैं. इससे प्रतिस्पर्धा बढ़ती है और काम करने में सुविधा होती है.

लेकिन सार्वजनिक पैसे की जिम्मेदारी होने से गवर्नेंस (निगरानी और नियंत्रण) की ज़रूरत ज्यादा बढ़ जाती है. सार्वजनिक पैसा, जो टैक्स देने वाले लोगों का पैसा होता है, उसमें ज्यादा सावधानी ज़रूरी होती है. इसमें कई स्तर की जांच, विभाग और बैंक के बीच सही समय पर जानकारी साझा करना, और डिजिटल रिकॉर्ड रखना ज़रूरी है, ताकि गड़बड़ी बढ़ने से पहले ही पकड़ी जा सके. यहां बड़े स्तर (स्केल) का बहुत महत्व है.

पूरे सिस्टम के मुकाबले देखें तो धोखाधड़ी की एक घटना छोटी लग सकती है, लेकिन जैसे-जैसे बैंकों का पैसा बढ़ता है और सिस्टम ज्यादा जटिल होता है, छोटी गलती का असर भी पूरे सिस्टम पर पड़ सकता है. इसलिए निगरानी की व्यवस्था को भी सिस्टम के बढ़ने के साथ मजबूत करना ज़रूरी है.

जटिल सिस्टम आमतौर पर साफ दिखने वाले खतरे से नहीं टूटते. वे तब कमज़ोर होते हैं जब सिस्टम की जटिलता बढ़ती है, लेकिन उसे संभालने की क्षमता उतनी नहीं बढ़ती.

590 करोड़ रुपये की गड़बड़ी एक अलग घटना हो सकती है. लेकिन इसका असली मतलब यह है कि यह हमें एक संकेत देती है. भारत का बैंकिंग सिस्टम अब सिर्फ पुराने नुकसान को ठीक करने से आगे बढ़ चुका है. अब बैंकों की पूंजी मजबूत है, एसेट क्वालिटी बेहतर है, और निगरानी ज्यादा साफ है. अब अगला चरण लोन की समस्या का नहीं, बल्कि बड़े स्तर पर सिस्टम को मजबूत बनाने का है.

जैसे-जैसे बैंक का पैसा बढ़ रहा है और डिजिटल लेन-देन बढ़ रहे हैं, वैसे-वैसे गवर्नेंस सिस्टम को भी मजबूत करना जरूरी है. लगातार जांच करना, तुरंत गड़बड़ी पकड़ना और जिम्मेदारी साफ करना अब सिर्फ सुधार नहीं, बल्कि जरूरी जरूरत बन गया है.

वित्तीय सिस्टम आमतौर पर संकट के समय नहीं टूटते. उनकी असली परीक्षा तब होती है जब सब कुछ ठीक चल रहा होता है, लेकिन सिस्टम ज्यादा जटिल हो जाता है. मजबूत बैलेंस शीट होना अच्छी बात है, लेकिन अब अगली जरूरत है सिस्टम को और ज्यादा सटीक और मजबूत बनाना.

पिछले दस साल में जरूरत थी कि लोन सही तरीके से दिए जाएं. लेकिन आने वाले दस साल में जरूरत होगी कि गवर्नेंस और निगरानी और ज्यादा मजबूत हो. रिकवरी से आगे बढ़कर सिस्टम को बेहतर बनाना ही असली और कठिन परीक्षा है.

बिदिशा भट्टाचार्य चिंतन रिसर्च फाउंडेशन में एसोसिएट फेलो हैं. उनका एक्स हैंडल @Bidishabh है. व्यक्त किए गए विचार निजी हैं.

(इस लेख को अंग्रेज़ी में पढ़ने के लिए यहां क्लिक करें)

यह भी पढ़ें: भारत के व्यापार समझौते मजबूत, लेकिन अंदर की नीतियां बन रही हैं बाधा