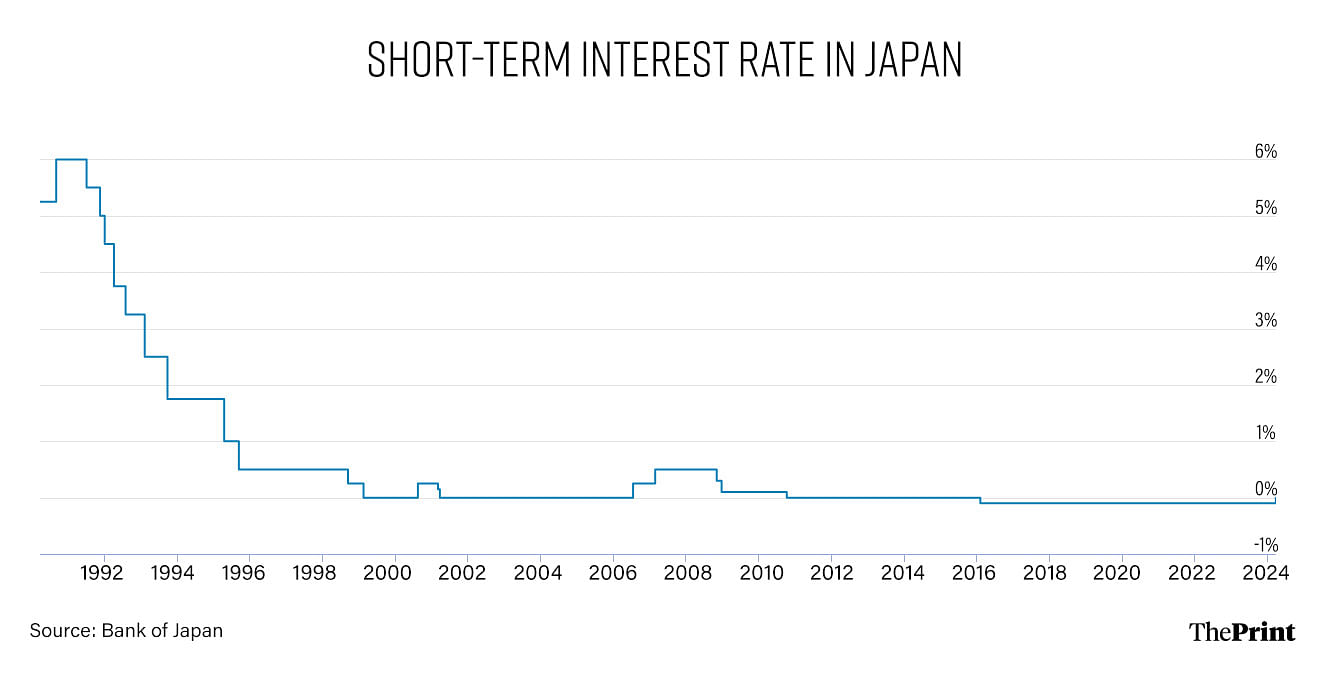

अपनी 19 मार्च की बैठक में, बैंक ऑफ जापान (BoJ) ने पिछले 17 वर्षों में पहली बार ब्याज दर में बढ़ोतरी की घोषणा की. इसने अपनी नई नीति दर के रूप में ओवरनाइट कॉल दर को 0-0.1 प्रतिशत के टारगेट रेंज में निर्धारित किया है. इस निर्णय से ब्याज दर पिछली बार की तुलना में -0.1 प्रतिशत बढ़ गई. पिछले आठ वर्षों से, जापान का केंद्रीय बैंक आर्थिक विकास को प्रोत्साहित करने और डिफ्लेशन से निपटने के लिए नकारात्मक ब्याज दर की नीति का पालन कर रहा है.

इसके विपरीत, यूरोपीय सेंट्रल बैंक (ईसीबी) और अमेरिकी फेडरल रिजर्व ने दरों पर यथास्थिति बरकरार रखते हुए संकेत दिया है कि वे इस साल दर में कटौती का चक्र (Rate Cut Cycle) शुरू करेंगे.

क्वांटिटेटिव ईजिंग, नकारात्मक ब्याज दरें और यील्ड कर्व कंट्रोल

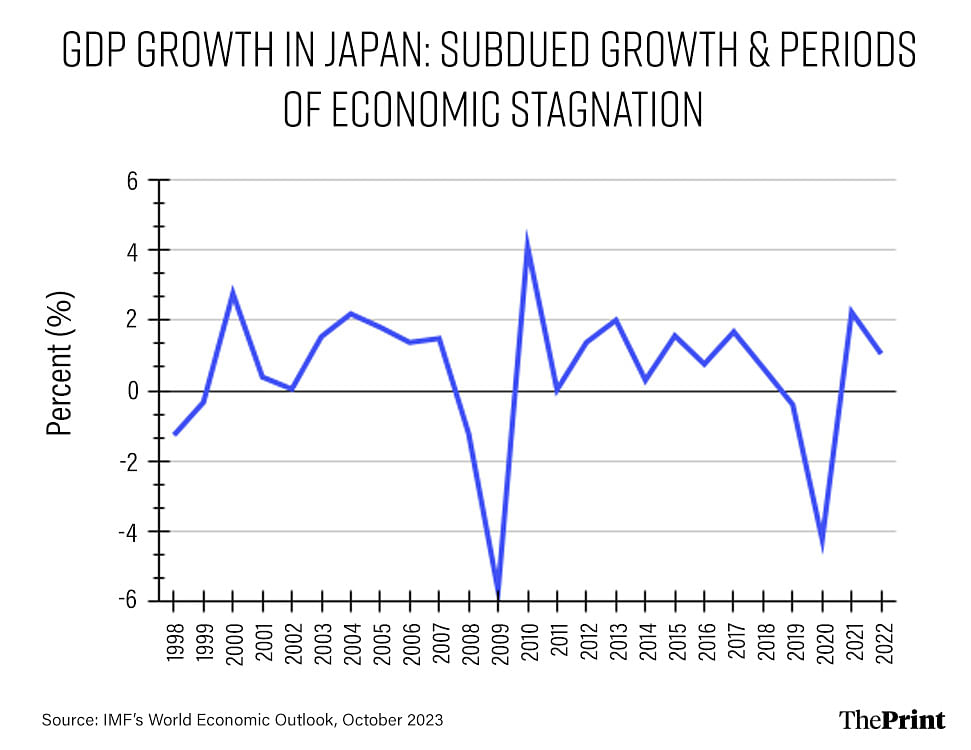

1990 के दशक के उत्तरार्ध से, उन्नत अर्थव्यवस्थाओं में व्यापक आर्थिक माहौल ने मौद्रिक नीति के संचालन के लिए चुनौतियां पेश कीं. दिखाई पड़ने वाले जनसांख्यिकीय बदलाव, बचत में प्रचुरता और उत्पादकता वृद्धि में गिरावट के कारण आर्थिक मंदी आई. वैश्विक वित्तीय संकट की शुरुआत ने आर्थिक ठहराव को और बढ़ा दिया और निरंतर अपस्फीति (Deflation) की अवधि को जन्म दिया. यह जापान के लिए विशेष रूप से सच था जिसने धीमी वृद्धि और अपस्फीति के दौर का सामना किया.

दरों में कटौती की पारंपरिक प्रतिक्रिया के अलावा, कई केंद्रीय बैंकों ने अपरंपरागत मौद्रिक नीति प्रतिक्रियाओं का सहारा लिया, जिसने आगे के मार्गदर्शन और बैंकों व वित्तीय संस्थानों से सरकारी बांड और अन्य प्रतिभूतियों की खरीद का रूप ले लिया. इन उपायों का उद्देश्य, जिन्हें सामूहिक रूप से मात्रात्मक सहजता या क्वांटिटेटिव ईजिंग (क्यूई) कहा जाता है, बैंकों को अर्थव्यवस्था को अधिक ऋण प्रदान करने के लिए प्रोत्साहित करना था.

कुछ केंद्रीय बैंकों ने एक कदम आगे बढ़कर बैंकों और वित्तीय संस्थानों को अपने केंद्रीय बैंकों के पास आरक्षित निधि बनाए रखने से हतोत्साहित करने के लिए नकारात्मक ब्याज दर की घोषणा की. 2014 में, यूरोपीय सेंट्रल बैंक नकारात्मक ब्याज दरें लागू करने वाला पहला केंद्रीय बैंक बन गया. बाद के वर्षों में, डेनमार्क के नेशनल बैंक, स्वीडन के रिक्स बैंक और स्विस नेशनल बैंक जैसे कई केंद्रीय बैंकों ने अर्थव्यवस्था को गति देने के लिए नकारात्मक ब्याज दरों को अपनाया. जापान ने 2016 में नकारात्मक ब्याज दर नीति अपनाई.

क्वांटिटेटिव ईजिंग और नकारात्मक ब्याज दरों के अलावा, BoJ ने 2016 में अर्थव्यवस्था को अपस्फीति (Deflation) से बाहर निकालने के लिए अपने पॉलिसी टूलकिट के हिस्से के रूप में यील्ड कर्व कंट्रोल (YCC) की शुरुआत की. वाईसीसी ढांचे के तहत, बैंक ने अल्पकालिक और दीर्घकालिक दोनों ब्याज दरों को नियंत्रित करने की मांग की. यह सुनिश्चित करने के लिए कि यील्ड 0 प्रतिशत से ऊपर न बढ़े, बैंक जापानी सरकारी बांड खरीदने के लिए तैयार था. बैंक ने अन्य प्रतिभूतियां जैसे कॉर्पोरेट बॉन्ड, वाणिज्यिक पत्र, एक्सचेंज ट्रेडेड फंड और जापान के रियल एस्टेट निवेश ट्रस्ट खरीदने का भी निर्णय लिया.

महामारी और रूस-यूक्रेन युद्ध के बाद वैश्विक मुद्रास्फीति में बढ़ोत्तरी के आलोक में अधिकांश केंद्रीय बैंकों ने 2022 में नकारात्मक ब्याज दर नीति को छोड़ दिया. BoJ नकारात्मक ब्याज दर नीति से बाहर निकलने वाला अंतिम केंद्रीय बैंक था. नकारात्मक ब्याज दर नीति से बाहर निकलने के हिस्से के रूप में, बैंक ने यह भी घोषणा की कि वह अपनी YCC नीति को छोड़ देगा और अन्य प्रतिभूतियों की खरीद भी समाप्त कर देगा.

यह भी पढ़ेंः उच्च ऋण बोझ और केंद्र पर निर्भरता – पूर्वोत्तर राज्यों की हैं अपनी अलग राजकोषीय बाधाएं

अत्यधिक नरम मौद्रिक नीति को फिर से अपनाना

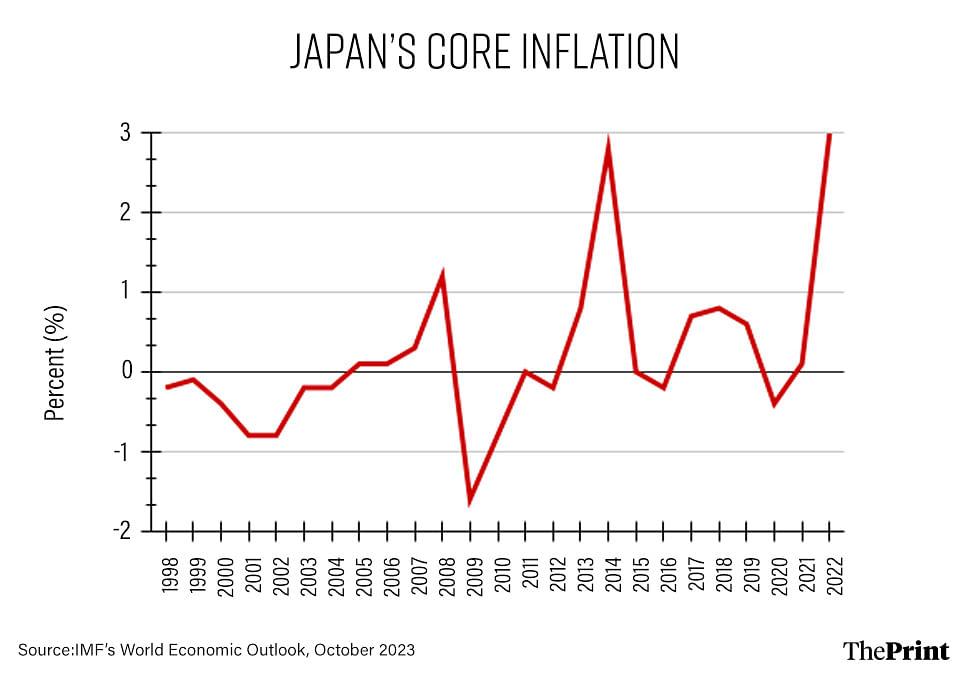

पिछले वर्ष मुद्रास्फीति में 2 प्रतिशत से अधिक की वृद्धि के बावजूद, जापान ने अपनी अत्यधिक ढीली या नरम मौद्रिक नीति जारी रखी क्योंकि यह माना जाता था कि मुद्रास्फीति में वृद्धि कुछ ही वक्त के लिए है. मौद्रिक प्रोत्साहन को ख़त्म करने का अंतिम कारण निगमों और ट्रेड यूनियनों के बीच हाल की बातचीत के दौर में वेतन में वृद्धि थी. जापान की सबसे बड़ी कंपनियां वेतन में 5.28 प्रतिशत की वृद्धि करने पर सहमत हो गई हैं – जो तीन दशकों में सबसे बड़ी वेतन वृद्धि है.

वैश्विक मुद्रास्फीति, दबी हुई मांग और श्रम संकट के कारण वेतन में उछाल आया. इस बढ़ोतरी से उपभोक्ता मांग को बढ़ावा मिलने और अधिक टिकाऊ विकास उत्पन्न होने की उम्मीद है, जिससे अत्यधिक ढीली मौद्रिक नीति के वापस आने का मार्ग प्रशस्त होगा. हालांकि, बैंक अधिकारियों ने ब्याज दरों के भविष्य के बारे में कोई आगे का रास्ता नहीं बताया. बाद के नीतिगत कदम मुद्रास्फीति और विकास के ट्रेजेक्टरी पर पर निर्भर करेगा.

BoJ की नीतिगत कार्रवाइयों के संभावित नतीजे

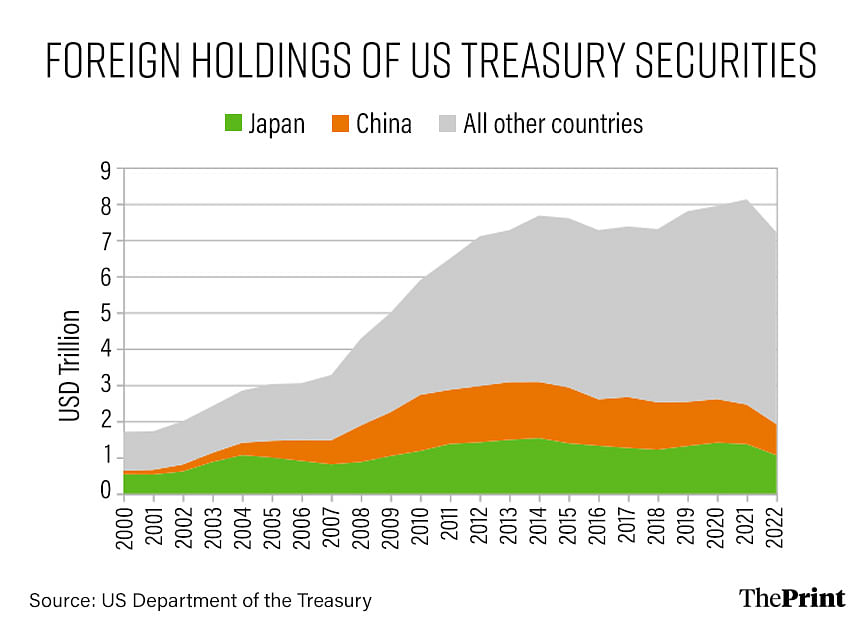

दुनिया में इस वक्त सर्वाधिक अमेरिकी ट्रेजरी प्रतिभूतियां जापानी निवेशकों के पास हैं. जैसे-जैसे ब्याज दरें सामान्य होने लगेंगी (सकारात्मक क्षेत्र में जाने लगेंगी), जापानी निवेशकों का रुझान अपने देश में निवेश करने की ओर होगा. हालांकि, बहुत कम समय में, वैश्विक पूंजी बाज़ारों पर प्रभाव सीमित हो सकता है और जापानी पूंजी के महत्वपूर्ण पुनर्वितरण को गति देने के लिए अधिक निरंतर दर बढ़ोतरी की आवश्यकता हो सकती है.

एक अन्य प्रभाव जापान की उधारी लागत पर हो सकता है. जापान का सार्वजनिक ऋण सकल घरेलू उत्पाद का लगभग 265 प्रतिशत है. जापान अपनी कम ब्याज दर व्यवस्था के कारण कुछ हद तक से ऋण का उच्च स्तर बनाए रखने में सक्षम रहा है. जापानी अर्थव्यवस्था पर अधिक से अधिक ब्याज बोझ के कारण ढीली या नरम मौद्रिक नीति को वापस अपनाने से संभावित रूप से अस्थिर प्रभाव पड़ सकता है.

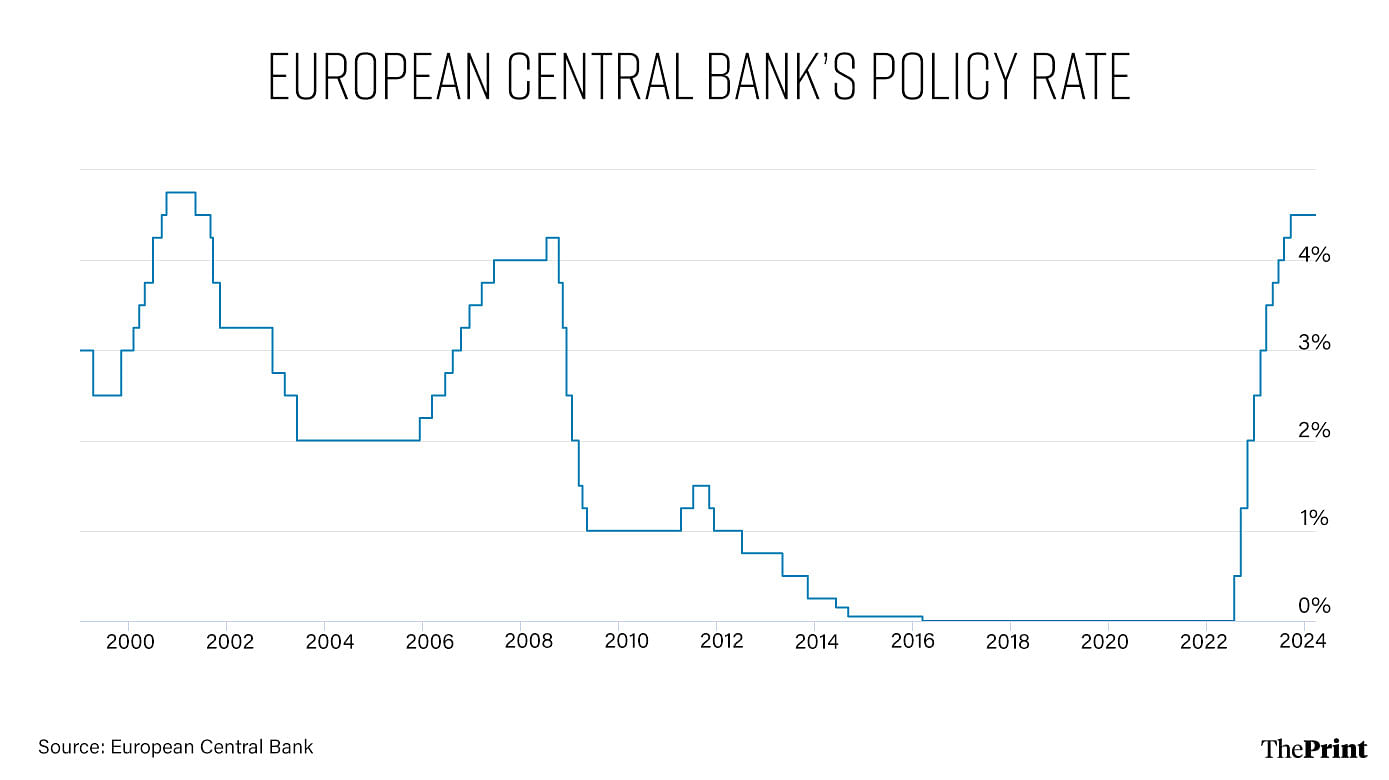

यूरोपीय सेंट्रल बैंक ने दरें अपरिवर्तित रखीं, मुद्रास्फीति का पूर्वानुमान कम कर सकता है

यूरोपीय सेंट्रल बैंक (ईसीबी) ने 7 मार्च, 2024 को अपनी मौद्रिक नीति बैठक में अपनी दरों को अपरिवर्तित रखा. बैंक ने कहा कि ब्याज दरें ऐसे स्तर पर हैं, जिन्हें अगर पर्याप्त लंबी अवधि तक बनाए रखा जाए, तो मुद्रास्फीति को ईसीबी के 2 प्रतिशत के लक्ष्य तक नीचे लाया जा सकता है. पिछली बैठकों के अनुरूप, ईसीबी ने दरों को निर्धारित करने में डेटा पर आधारित दृष्टिकोण का समर्थन करने के बजाय, कोई आगे का रास्ता नहीं सुझाया.

मुद्रास्फीति को पिछले पूर्वानुमानों से नीचे की ओर संशोधित किया गया है, मुख्य रूप से 2024 के लिए (ऊर्जा की कम कीमतों के कारण). मुद्रास्फीति के अब 2024 में 2.3 प्रतिशत, 2025 में 2.0 प्रतिशत और 2026 में 1.9 प्रतिशत होने की उम्मीद है. मुद्रास्फीति के लिए पहले के अनुमान (दिसंबर 2023 की बैठक के साथ जारी): 2024 के लिए 2.7 प्रतिशत, 2025 के लिए 2.1 प्रतिशत और 2026 के लिए 1.9 प्रतिशत थे.

तीन दरों में कटौती के संकेत के साथ US Fed द्वारा दरों पर यथास्थिति

अमेरिकी फेडरल रिजर्व ने दरों पर यथास्थिति की घोषणा की लेकिन संकेत दिया कि उसे इस साल तीन बार दरों में कटौती की उम्मीद है. दरों में कटौती में देरी आर्थिक गतिविधियों में विस्तार की ठोस गति के कारण है, भले ही मुद्रास्फीति 2022 के उच्च स्तर से कम हो गई है. नवीनतम आंकड़े बताते हैं कि 3.2 प्रतिशत पर मुद्रास्फीति अभी भी 2 प्रतिशत लक्ष्य से कुछ दूरी पर है.

निष्कर्ष के तौर पर, जहां यूएस फेड और यूरोपीय सेंट्रल बैंक मॉनिटरी ईजिंग पर विचार करेंगे, वहीं बैंक ऑफ जापान मुद्रास्फीति और विकास पर आने वाले आंकड़ों के अनुरूप सकारात्मक ब्याज दर को बनाए रखने पर विचार करेगा. इनका मध्यम से दीर्घावधि में विनिमय दरों और वैश्विक पूंजी प्रवाह पर प्रभाव पड़ सकता है.

(राधिका पाण्डेय एसोसिएट प्रोफेसर हैं और उत्सव सक्सेना नेशनल इंस्टीट्यूट ऑफ पब्लिक फाइनेंस एंड पॉलिसी (एनआईपीएफपी), नई दिल्ली में रिसर्च फेलो हैं. व्यक्त किए गए विचार निजी हैं.)

यह भी पढ़ेंः घरेलू खपत और ग्रामीण बिक्री में धीमी वृद्धि लेकिन कंपनियों को धीरे-धीरे बढ़ोत्तरी की उम्मीद है