")

चालू वर्ष के लिए सकल घरेलू उत्पाद (जीडीपी) के पहले अग्रिम अनुमान से पता चला है कि अर्थव्यवस्था में 7.3 प्रतिशत की मजबूत वृद्धि का अनुमान है. हालांकि, चिंता का एक कारण निजी अंतिम खपत में धीमी वृद्धि थी, जो परिवारों द्वारा खपत को दिखाती थी.

जबकि जीडीपी के आंकड़े एक समग्र तस्वीर पेश करते हैं, उन सेगमेंट की समझ प्राप्त करने के लिए हाई-फ्रीक्वेंसी संकेतकों को देखना सार्थक होगा जो मांग में मंदी का अनुभव कर रहे हैं.

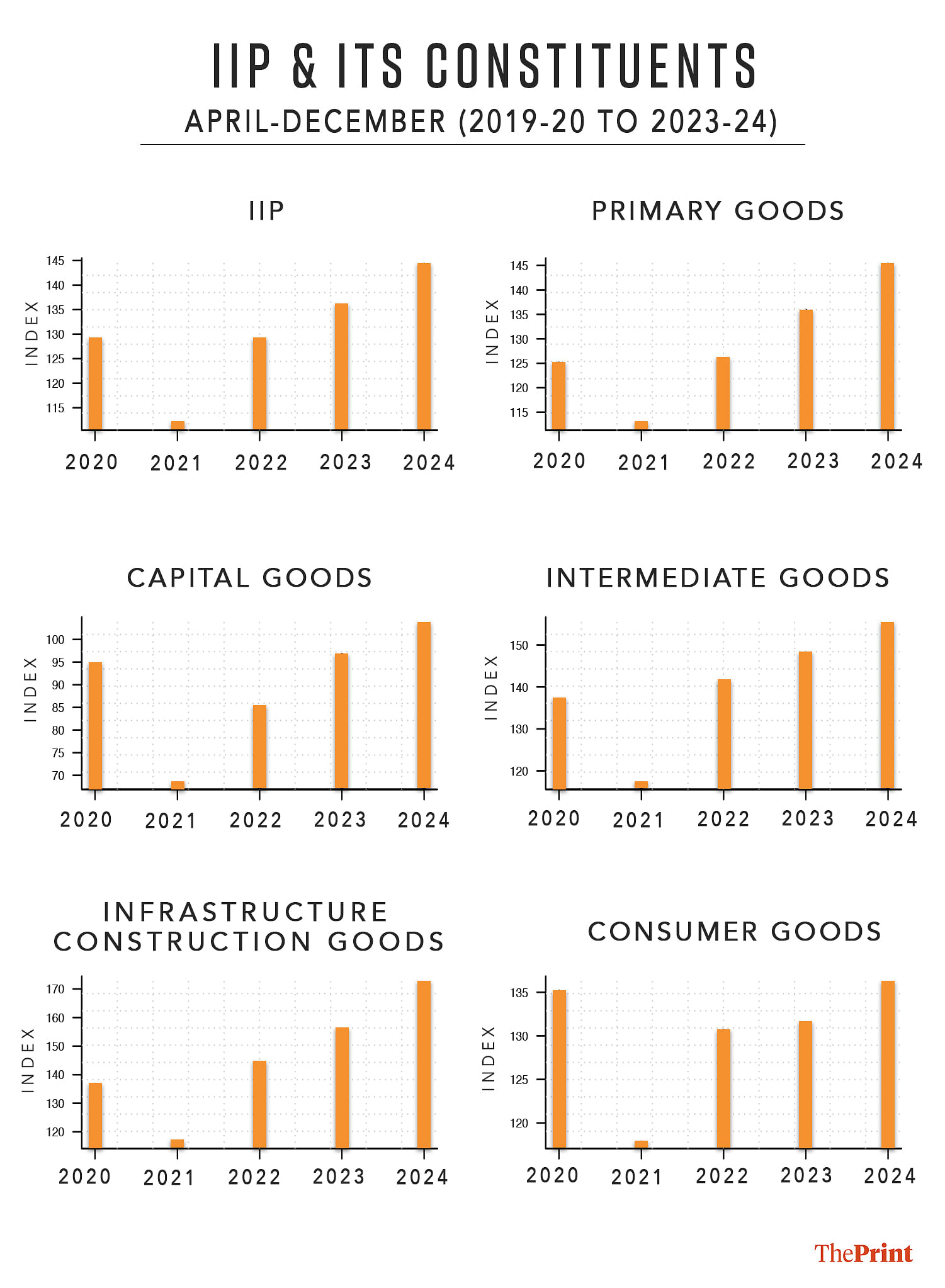

पहले कदम के रूप में, हम आर्थिक गतिविधि के प्रमुख चालकों (Key Drivers) को समझने के लिए उत्पादन के रुझानों का विश्लेषण करते हैं. उपयोग-आधारित वर्गीकरण से, औद्योगिक उत्पादन सूचकांक (आईआईपी) में पांच घटक होते हैं: प्राइमरी गुड्स, कैपिटल गुड्स, इंटरमीडिएट गुड्स, बुनियादी ढांचे और विनिर्माण व उपभोक्ता वस्तुएं.

उपभोक्ता वस्तुओं को कंज्यूमर ड्यूरेबल्स और नॉन-ड्यूरेबल्स में वर्गीकृत किया गया है.

2019-20 से शुरू होने वाले पिछले पांच वर्षों के Index Numbers के प्रक्षेप पथ (Trajectory) की एक सरल तुलना से पता चलता है कि सबसे महत्वपूर्ण उछाल बुनियादी ढांचे और विनिर्माण वस्तुओं के उत्पादन में देखा गया है. इसका श्रेय बुनियादी ढांचे के विकास पर सरकार के जोर और रेज़ीडेशियल हाउसिंग डिमांड में वृद्धि को दिया जा सकता है. प्राइमरी, पूंजीगत और मध्यवर्ती वस्तुओं के उत्पादन को कैप्चर करने वाले सूचकांकों में भी सुधार दिखाई दे रहा है.

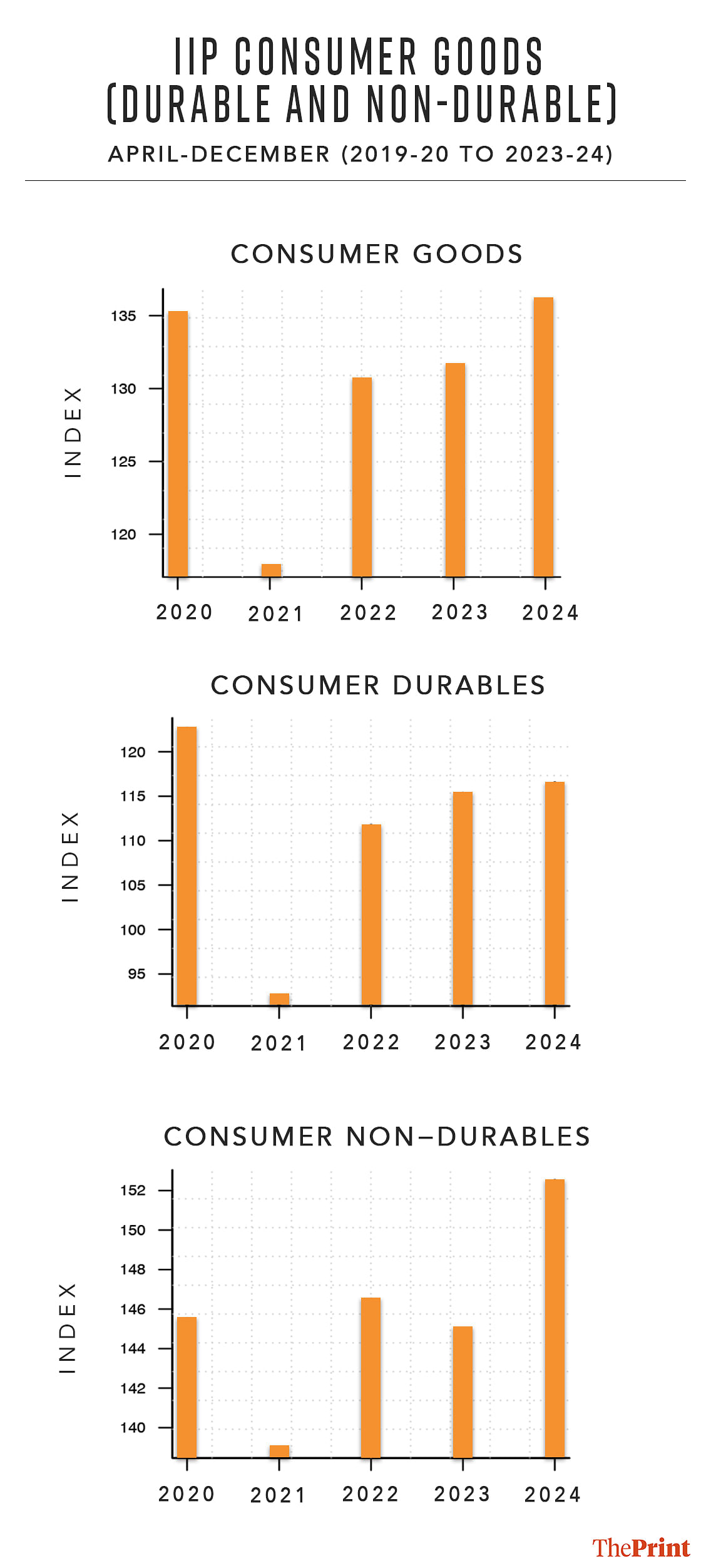

हालांकि, उपभोक्ता वस्तुओं के लिए आईआईपी में धीमी वृद्धि देखी गई है. 2019-20 के अप्रैल-दिसंबर के लिए इंडेक्स नंबर 135.1 था और चालू वर्ष की समान अवधि के लिए यह 136.1 है. वास्तव में, बाद के आने वाले सालों में, इंडेक्स नंबर कोविड के पहले वर्ष के इंडेक्स नंबर से कम था. दूसरे शब्दों में, व्यापक स्तर पर, इस वर्ष उपभोक्ता वस्तुओं के उत्पादन में कोविड-पूर्व अवधि की तुलना में बहुत अधिक वृद्धि नहीं देखी गई है.

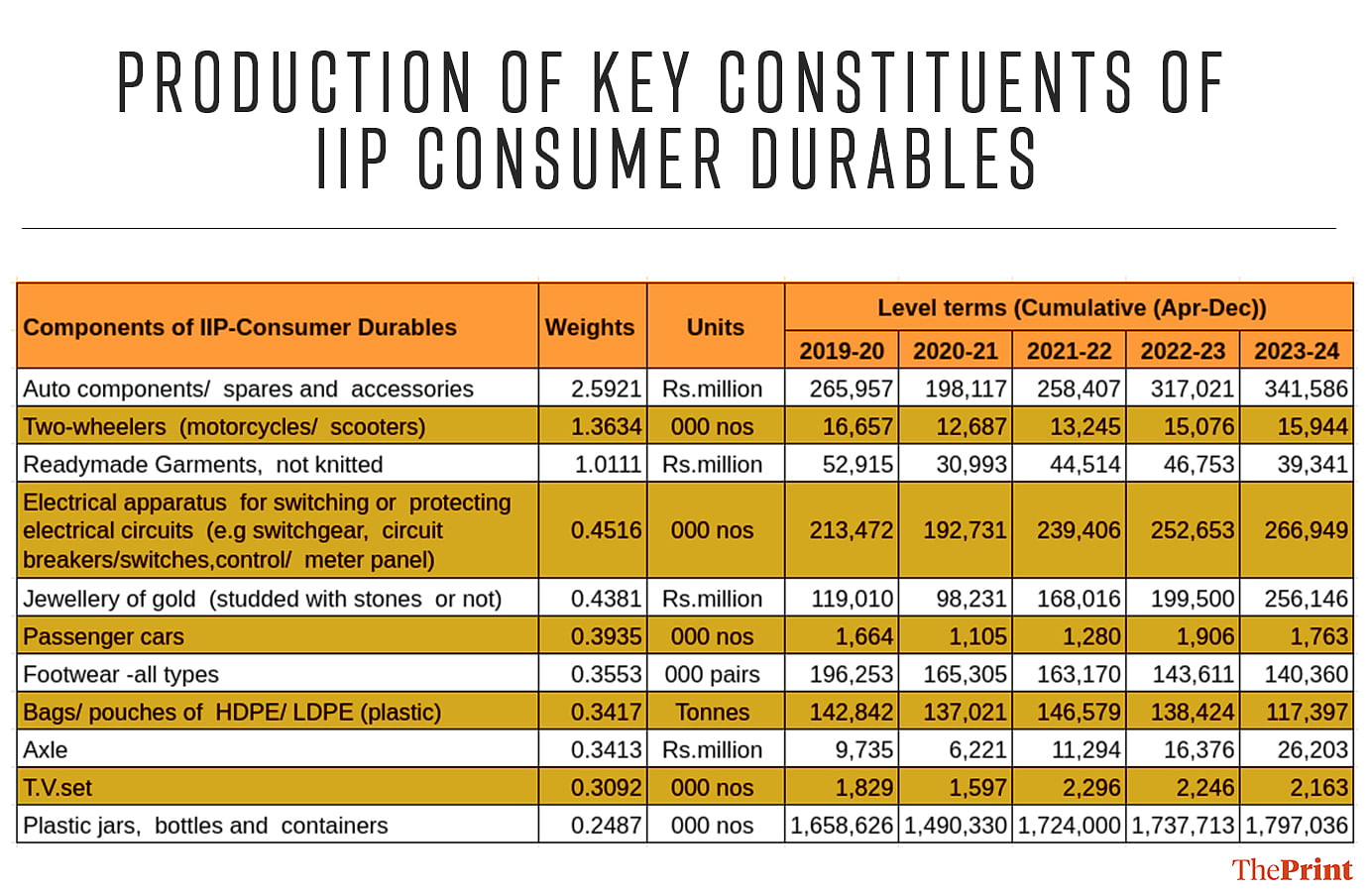

उपभोक्ता वस्तुओं के उत्पादन को टिकाऊ और गैर-टिकाऊ वस्तुओं में विभाजित करने से पता चलता है कि मंदी मुख्य रूप से टिकाऊ वस्तुओं के उत्पादन के कारण है. चालू वर्ष के लिए कंज़्यूमर ड्यूरेबल्स का आईआईपी कोविड-पूर्व साल की समान अवधि के आईआईपी से कम है.

रेडीमेड गारमेंट्स, बुने हुए कपड़े और जूते उन प्रमुख क्षेत्रों में से हैं, जिन्होंने कंज्यूमर ड्यूरेबल्स के उत्पादन को प्रभावित किया है. चालू वर्ष के नौ महीनों में उनका कुल उत्पादन कोविड-पूर्व वर्ष की इसी अवधि की तुलना में कम है.

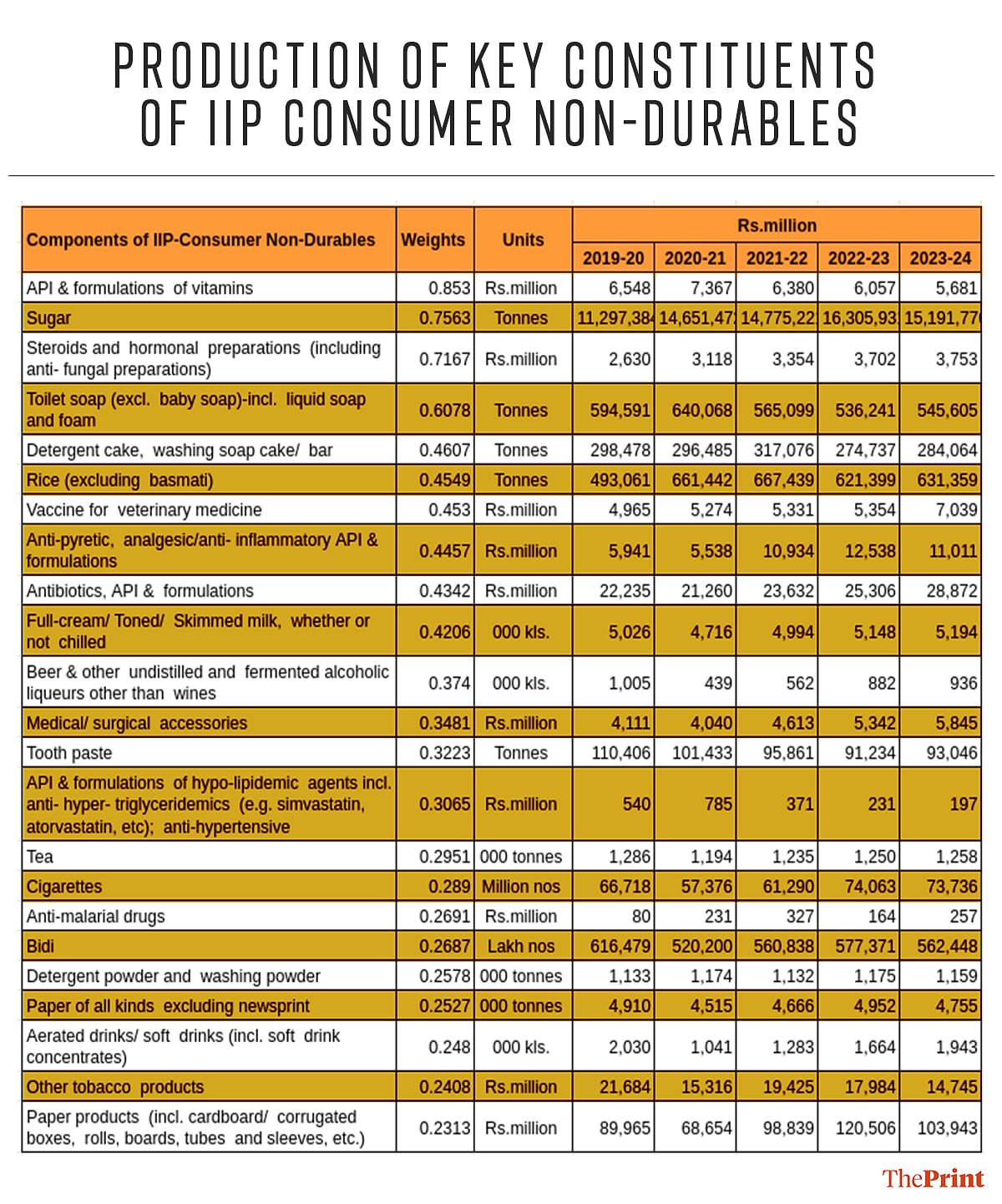

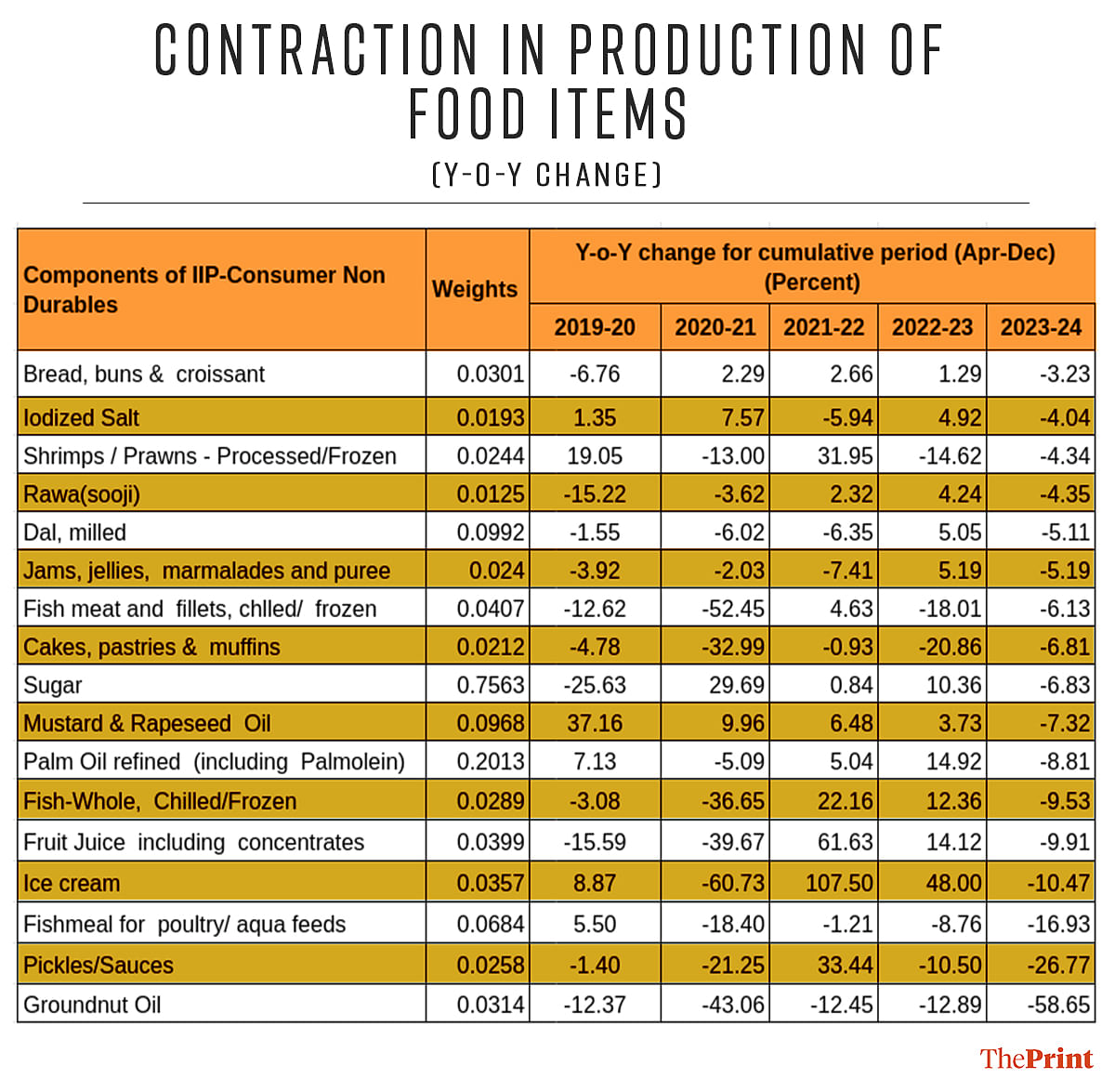

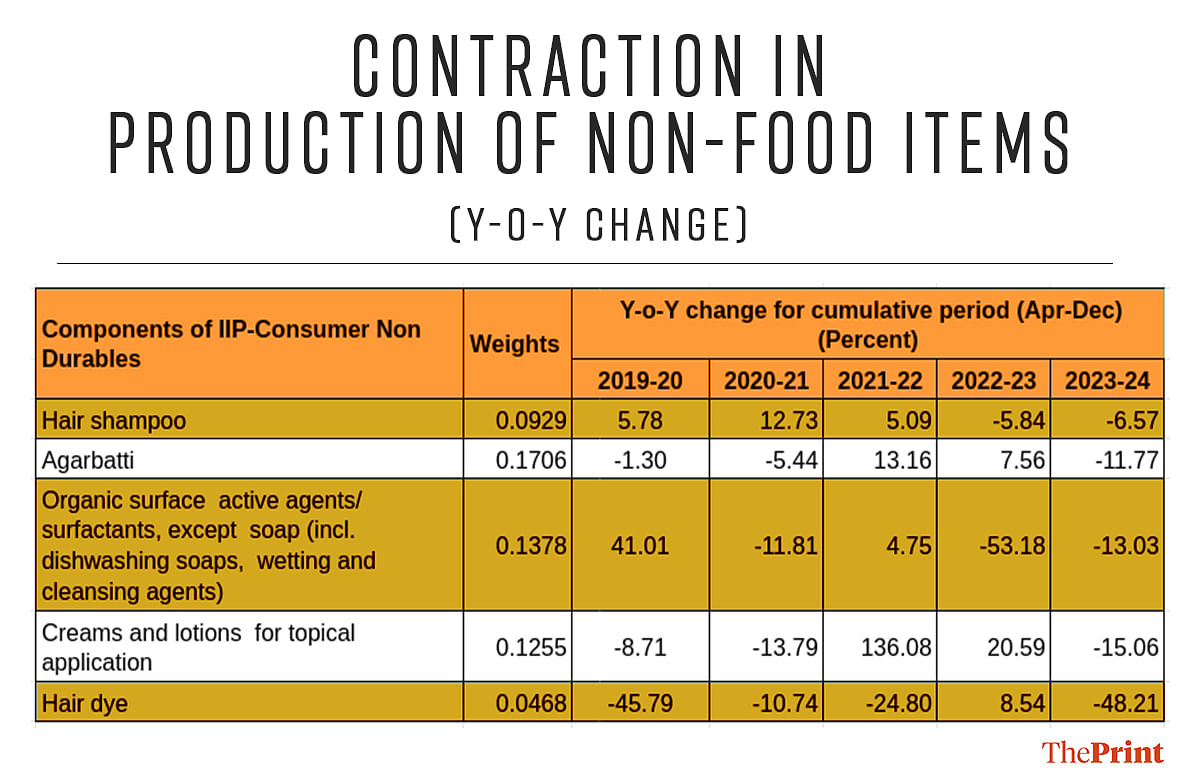

जबकि नॉन-ड्यूरेबल गुड्स के उत्पादन का समग्र सूचकांक कोविड-पूर्व स्तर से अधिक है, बड़े पैमाने पर उपभोग की कुछ वस्तुओं जैसे टॉयलेट साबुन, डिटर्जेंट केक और टूथपेस्ट में कोविड-पूर्व स्तर की तुलना में उत्पादन में गिरावट देखी गई है. हालांकि, उत्पादन में गिरावट व्यापक नहीं है क्योंकि चीनी, चावल और एंटीबायोटिक्स, एपीआई और फॉर्मुलेशन जैसी कुछ वस्तुओं के उत्पादन में कोविड-पूर्व स्तर की तुलना में वृद्धि देखी जा रही है.

वहीं, चालू वर्ष में पिछले वर्ष की तुलना में बड़े पैमाने पर उपभोग की कुछ वस्तुओं का उत्पादन कम देखा गया है. नमक, अचार, क्रीम और लोशन, बिस्कुट जैसी वस्तुओं का उत्पादन चालू वर्ष के दिसंबर तक नौ महीनों में पिछले वर्ष की तुलना में कम है. इन वस्तुओं के उत्पादन में गिरावट कम खपत मांग को दिखाती है.

यह भी पढ़ेंः संदेशखाली की घटना हिंदू-मुस्लिम का मुद्दा नहीं है, TMC और BJP को एक-दूसरे पर कीचड़ उछालना बंद करना चाहिए

यात्री वाहनों की बिक्री मिली-जुली तस्वीर पेश करती है

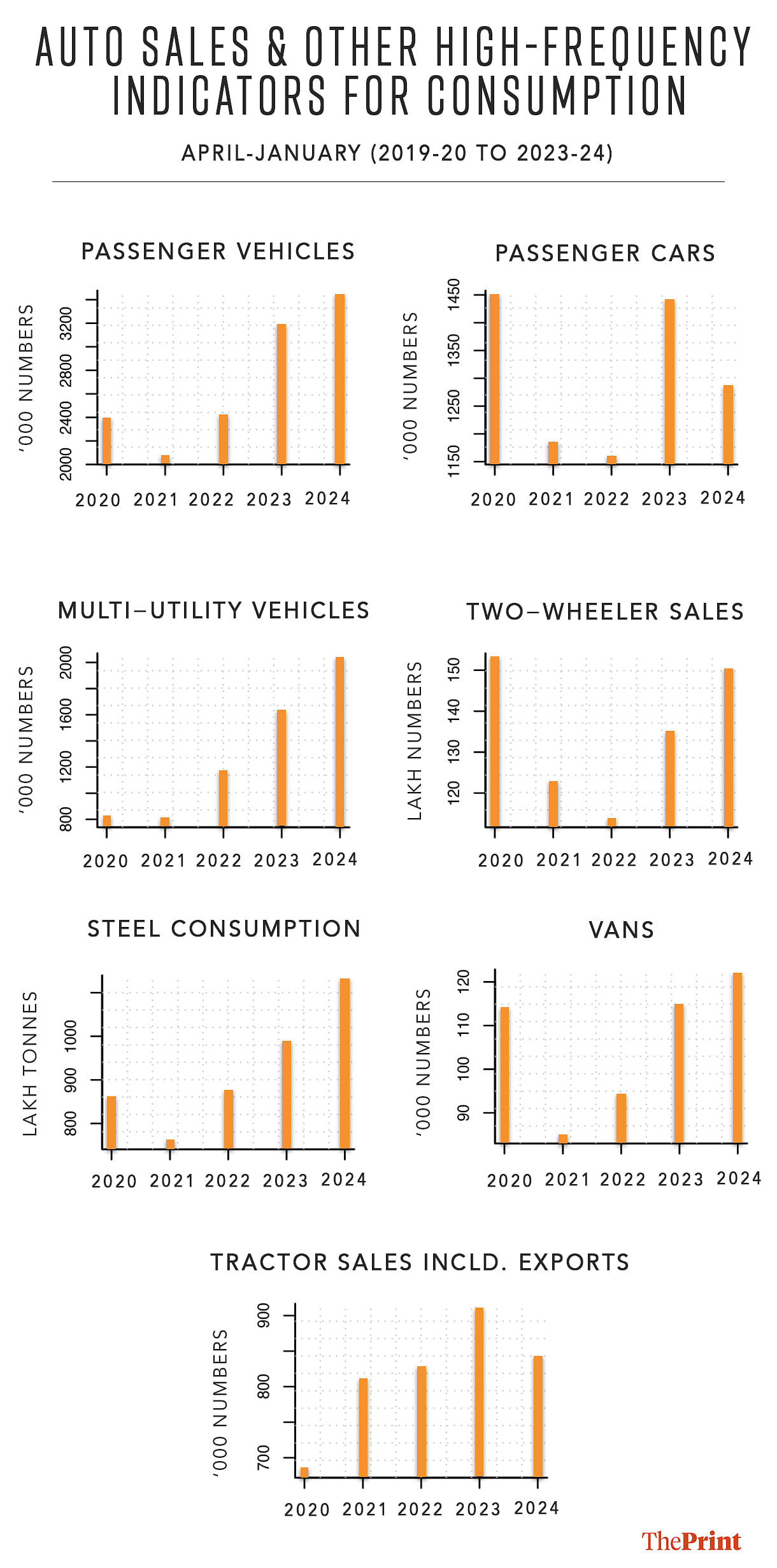

उपभोक्ता मांग का एक और प्रॉक्सी इंडीकेटर, यात्री वाहनों की बिक्री की ट्रैजेक्टरी, एक मिली-जुली कहानी प्रस्तुत करता है. यात्री वाहनों में कार, वैन और मल्टी-यूटिलिटी वीकल (एमयूवी) शामिल हैं.

2019-20 में जनवरी तक 11 महीनों में कुल 23 लाख यात्री वाहन बेचे गए. कोविड वर्ष में मंदी देखने के बाद यात्री वाहनों की बिक्री में तेजी आई है. मौजूदा साल के 11 महीनों में 34 लाख से ज्यादा यूनिट्स की बिक्री हो चुकी है.

स्पष्ट रूप से, यात्री वाहन की बिक्री महामारी से पहले की बिक्री को पार कर गई है.

हालांकि, बिक्री में यह वृद्धि एमयूवी द्वारा संचालित है. एमयूवी की बिक्री 2019-20 के 11 महीनों में 8 लाख यूनिट से बढ़कर चालू वर्ष की इसी अवधि में 2 मिलियन यूनिट से अधिक हो गई है.

इसके विपरीत, पैसेंजर कारों की बिक्री में कोविड-पूर्व वर्ष के बाद से नरमी देखी गई है. ऐसा प्रतीत होता है कि यूटिलिटी वीकल की मांग बढ़ती डिस्पोजेबल इनकम, नए एसयूवी की आमद और अपेक्षाकृत आसान ऋण दरों से प्रेरित है.

तिमाही बिक्री मांग के पैमाने के रूप में

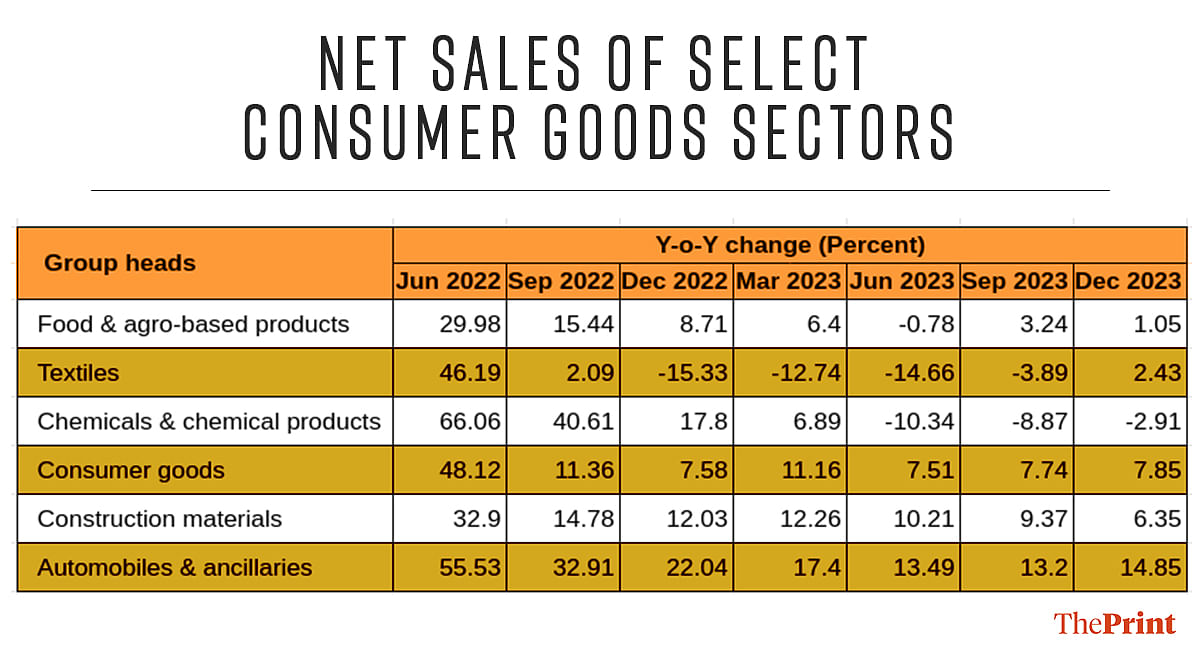

उपभोग सेगमेंट में कंपनियों की सेल्स, मांग की स्थिति का एक और उपयोगी संकेतक है. खाद्य और कृषि क्षेत्र की कंपनियों का राजस्व 2022 में ऊपर की ओर रहा है, लेकिन चालू वर्ष की पहली दो तिमाहियों में प्रवृत्ति में बदलाव देखा गया है.

दिसंबर तिमाही में खाद्य और कृषि आधारित उत्पादों की कंपनियों की शुद्ध बिक्री में 1.05 प्रतिशत की धीमी वृद्धि दर्ज की गई. विशेष रूप से, चाय, कॉफी, चीनी, वनस्पति तेल और उत्पाद बनाने वाली कंपनियों ने दिसंबर तिमाही में बिक्री में गिरावट दर्ज की है.

एक सामान्य उपभोक्ता कंपनी की बिक्री में ग्रामीण भारत का योगदान लगभग 35-40 प्रतिशत है. यह सेगमेंट मुद्रास्फीति के दबाव से जूझ रहा है, जिसके परिणामस्वरूप बिक्री में गिरावट आई है. उच्च खाद्य मुद्रास्फीति के कारण, खपत आवश्यक वस्तुओं की ओर झुक गई है.

कंज़्यूमर गुड्स कंपनियों ने 7.8 प्रतिशत की स्थिर बिक्री वृद्धि दर्ज की है, लेकिन एक प्रमुख सब-कैटेगरी, पर्सनल एंड होम-केयर उत्पादों की बिक्री में दिसंबर 2022 से लगातार गिरावट देखी गई है.

दूसरी ओर, ऑटो सेक्टर की कंपनियों ने यात्री वाहन और थ्री-व्हीलर सेगमेंट में प्रभावशाली बिक्री का प्रदर्शन दर्ज किया, जो अब तक की सबसे अधिक तीसरी तिमाही की बिक्री है. दिसंबर तिमाही में दोपहिया वाहनों की बिक्री में भी जोरदार बढ़ोतरी दर्ज की गई.

बिक्री में दोहरा रुझान लेकिन कंपनियां आशावादी

कंपनियों की बिक्री वृद्धि में दोहरा रुझान देखने को मिल रहा है.

ग्रामीण, जन सामान्य और घरेलू तथा व्यक्तिगत देखभाल श्रेणियों में शहरी और प्रीमियम उत्पादों की तुलना में कम बिक्री देखी जा रही है. कंपनियों ने ग्रामीण बिक्री में कमी के लिए कम कृषि उपज और भविष्य में फसल उत्पादन की अनिश्चितता को जिम्मेदार ठहराया है, जिसने उपभोक्ताओं की भावनाओं को दबा दिया है.

ग्रामीण आय वृद्धि और शीतकालीन फसल की पैदावार प्रमुख कारक होंगे जो रिकवरी की गति को निर्धारित करेंगे.

आगे चलकर, कंपनियां सरकारी खर्च में बढ़ोतरी और मुद्रास्फीति में नरमी के मद्देनजर खपत में धीरे-धीरे बढ़ोतरी को लेकर आशान्वित हैं.

(राधिका पाण्डेय नेशनल इंस्टीट्यूट ऑफ पब्लिक फाइनेंस एंड पॉलिसी (एनआईपीएफपी) में एसोसिएट प्रोफेसर हैं.)

(इस लेख को अंग्रेज़ी में पढ़ने के लिए यहां क्लिक करें.)

यह भी पढ़ेंः उच्च ऋण बोझ और केंद्र पर निर्भरता – पूर्वोत्तर राज्यों की हैं अपनी अलग राजकोषीय बाधाएं