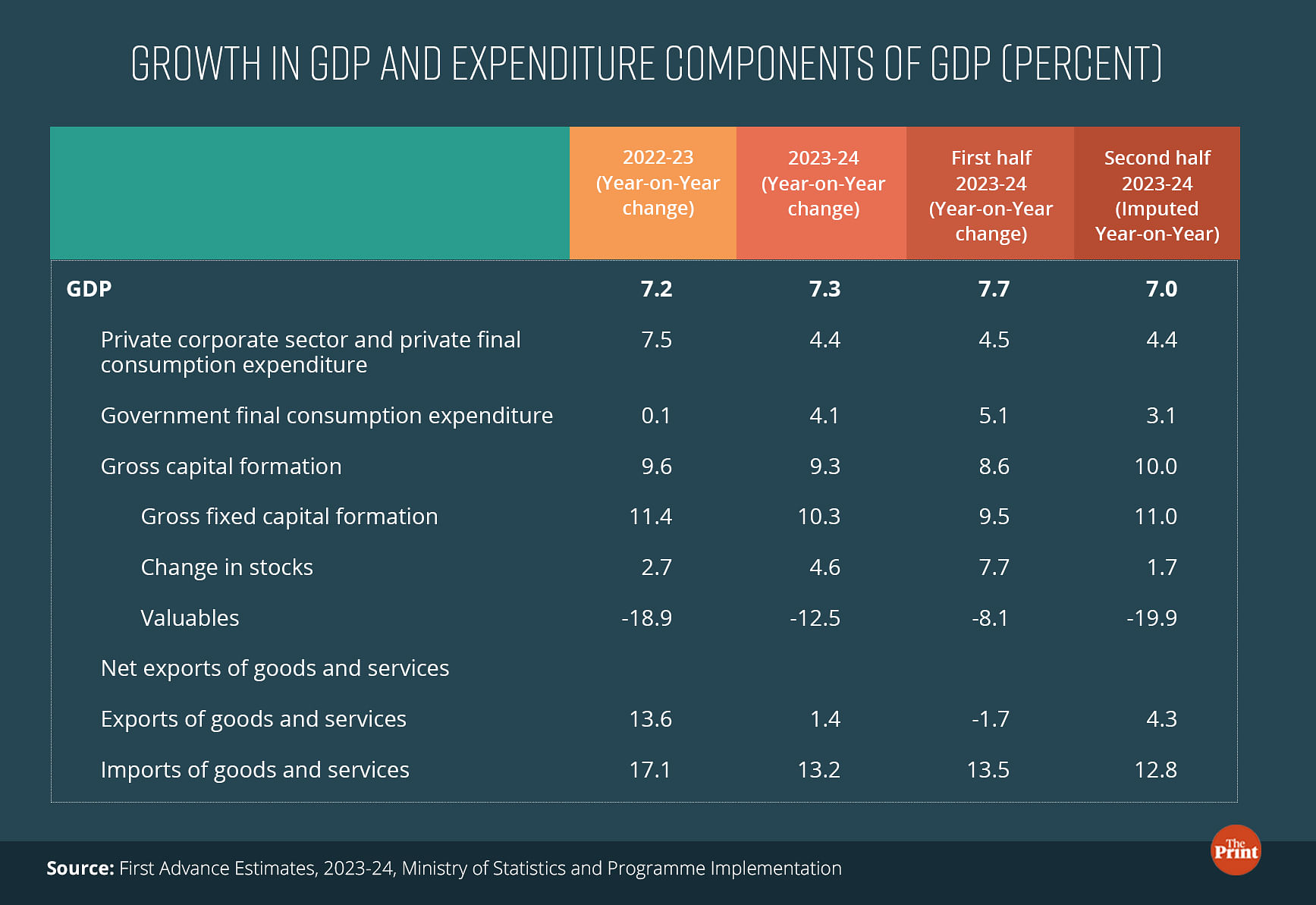

राष्ट्रीय सांख्यिकी कार्यालय (एनएसओ) द्वारा जारी राष्ट्रीय आय के पहले अग्रिम अनुमान के अनुसार, चालू वित्त वर्ष में भारतीय अर्थव्यवस्था में 7.3 प्रतिशत की ज़बरदस्त वृद्धि होने की उम्मीद है. यह पिछले वित्त वर्ष में देखी गई 7.2 प्रतिशत की वृद्धि से अधिक है.

एनएसओ द्वारा वर्तमान सकल घरेलू उत्पाद (जीडीपी) का अनुमान भारतीय रिजर्व बैंक (आरबीआई) के अनुमान से अधिक है और अधिकांश अंतरराष्ट्रीय एजेंसियों के अनुमान से भी काफी अधिक है. उदाहरण के लिए, विश्व बैंक ने चालू वर्ष के लिए भारत की जीडीपी वृद्धि 6.3 प्रतिशत रहने का अनुमान लगाया था.

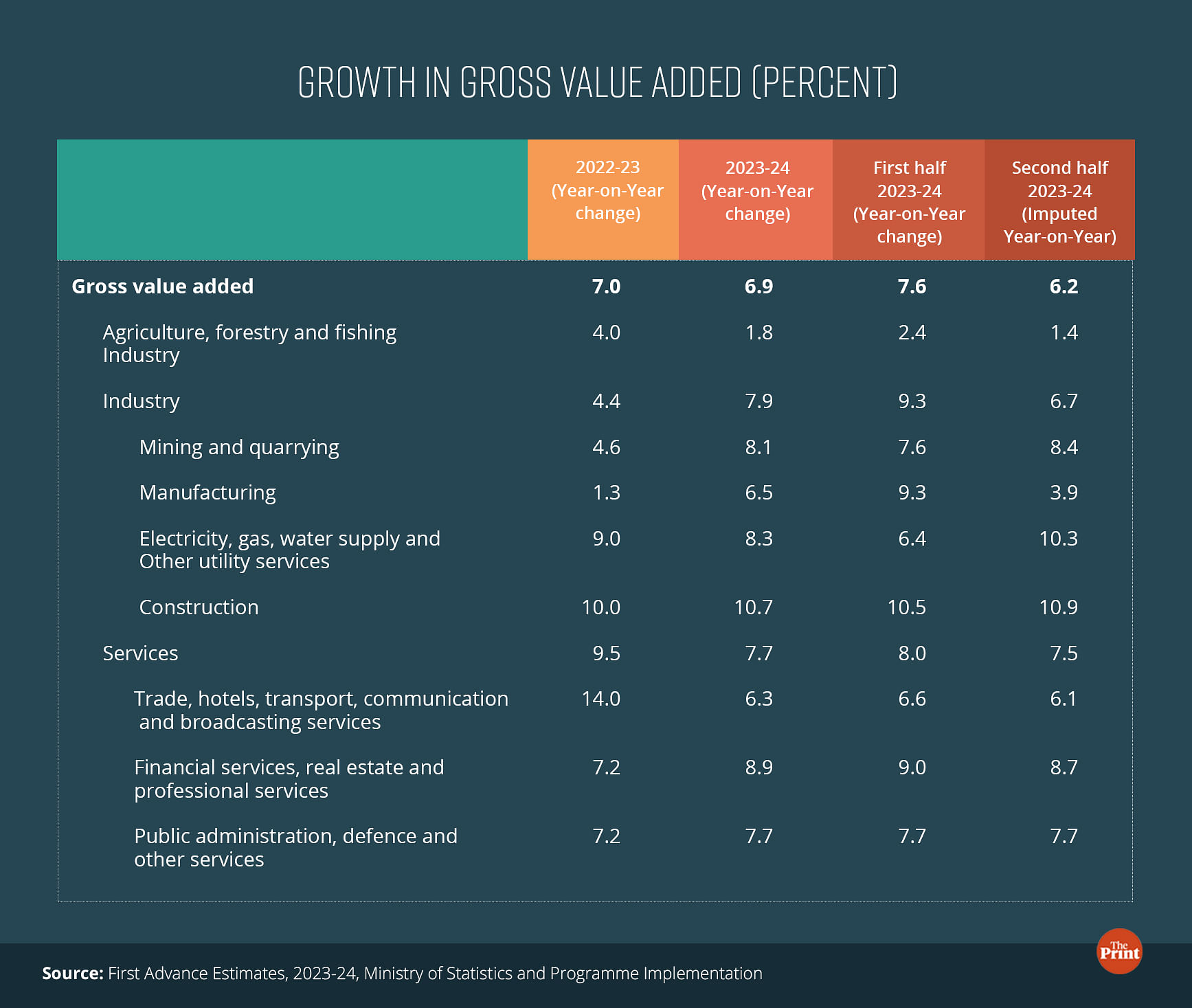

वहीं ग्रोथ के मामले में विनिर्माण और कॉन्स्ट्रक्शन के प्रमुख चालक (Key Drivers) होने की संभावना है, जबकि व्यय पक्ष पर, उच्च सार्वजनिक पूंजीगत व्यय द्वारा संचालित निवेश में मजबूत वृद्धि ऐसे समय में विकास को सपोर्ट करेगा जब उपभोग वृद्धि असमान है और वैश्विक चुनौतियों की वजह से निर्यात कम है.

मुनाफे के कारण विनिर्माण क्षेत्र में तेजी, जबकि सेल्स ग्रोथ धीमी बनी हुई है

औद्योगिक क्षेत्र में पिछले वर्ष के 4.4 प्रतिशत से बढ़कर 7.9 प्रतिशत की अच्छी ग्रोथ का अनुमान है. मुख्य आकर्षण विनिर्माण क्षेत्र की वृद्धि दर में जोरदार उछाल है, जो 6.5 प्रतिशत अनुमानित है, जो पिछले वित्तीय वर्ष में दर्ज 1.3 प्रतिशत से अधिक है.

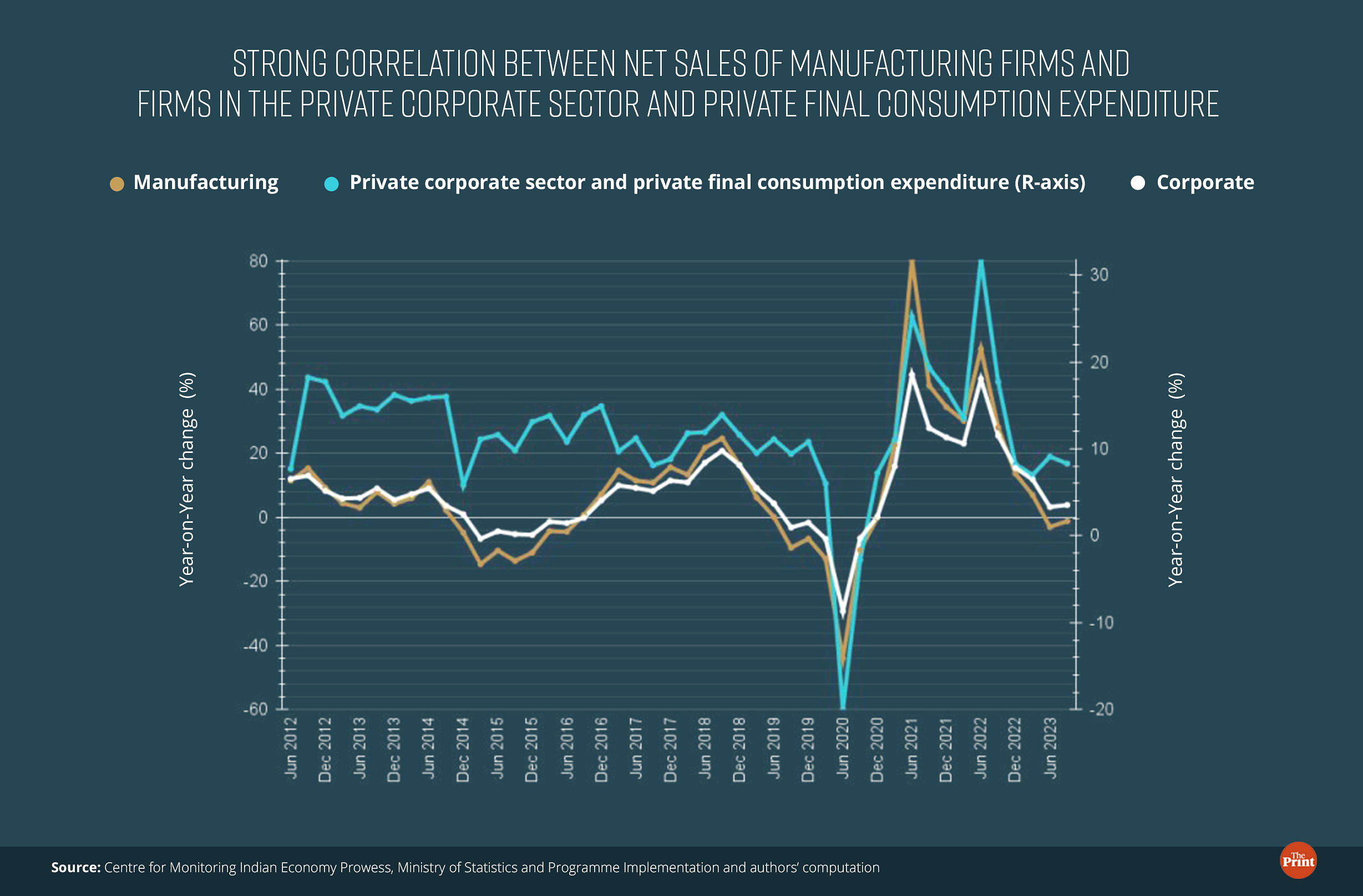

विनिर्माण क्षेत्र में जो मजबूती देखी जा रही है उसका कारण कमोडिटी की कीमतों को कमी फर्मों की बढ़ती लाभप्रदता है. ऊर्जा, धातु और खाद्य कीमतें सितंबर 2022 के उच्च स्तर से कम हो गईं. सेंटर फॉर मॉनिटरिंग इंडियन इकोनॉमी (सीएमआईई) प्रोवेस डेटाबेस का उपयोग करके विनिर्माण क्षेत्र द्वारा सकल मूल्य वर्धित (जीवीए) का अनुमान भी आधिकारिक आंकड़ों में दिखाए गए रुझानों को ही प्रतिबिंबित करता है.

अच्छी पत्रकारिता मायने रखती है, संकटकाल में तो और भी अधिक

दिप्रिंट आपके लिए ले कर आता है कहानियां जो आपको पढ़नी चाहिए, वो भी वहां से जहां वे हो रही हैं

हम इसे तभी जारी रख सकते हैं अगर आप हमारी रिपोर्टिंग, लेखन और तस्वीरों के लिए हमारा सहयोग करें.

हालांकि अधिक मुनाफे के कारण जीवीए में जोरदार वृद्धि हुई, लेकिन कंपनियों की बिक्री में उल्लेखनीय वृद्धि नहीं हुई है और यह खपत में देखी गई कमजोरी को दर्शाता है. विनिर्माण और समग्र कॉर्पोरेट क्षेत्र की सेल्स ग्रोथ और निजी अंतिम उपभोग व्यय के बीच एक मजबूत संबंध देखा जाता है.

उल्लेखनीय रूप से, चालू वर्ष में विनिर्माण क्षेत्र का मजबूत प्रदर्शन वर्ष की पहली छमाही के प्रदर्शन से प्रेरित है. पहली छमाही में विनिर्माण क्षेत्र में 9.3 प्रतिशत की वृद्धि दर्ज की गई. दूसरी छमाही में इस क्षेत्र में 3.9 प्रतिशत की धीमी वृद्धि देखने की उम्मीद है. इसका तात्पर्य यह है कि कम इनपुट कीमतों के रूप में समर्थन वर्ष की दूसरी छमाही में उपलब्ध नहीं हो सकता है.

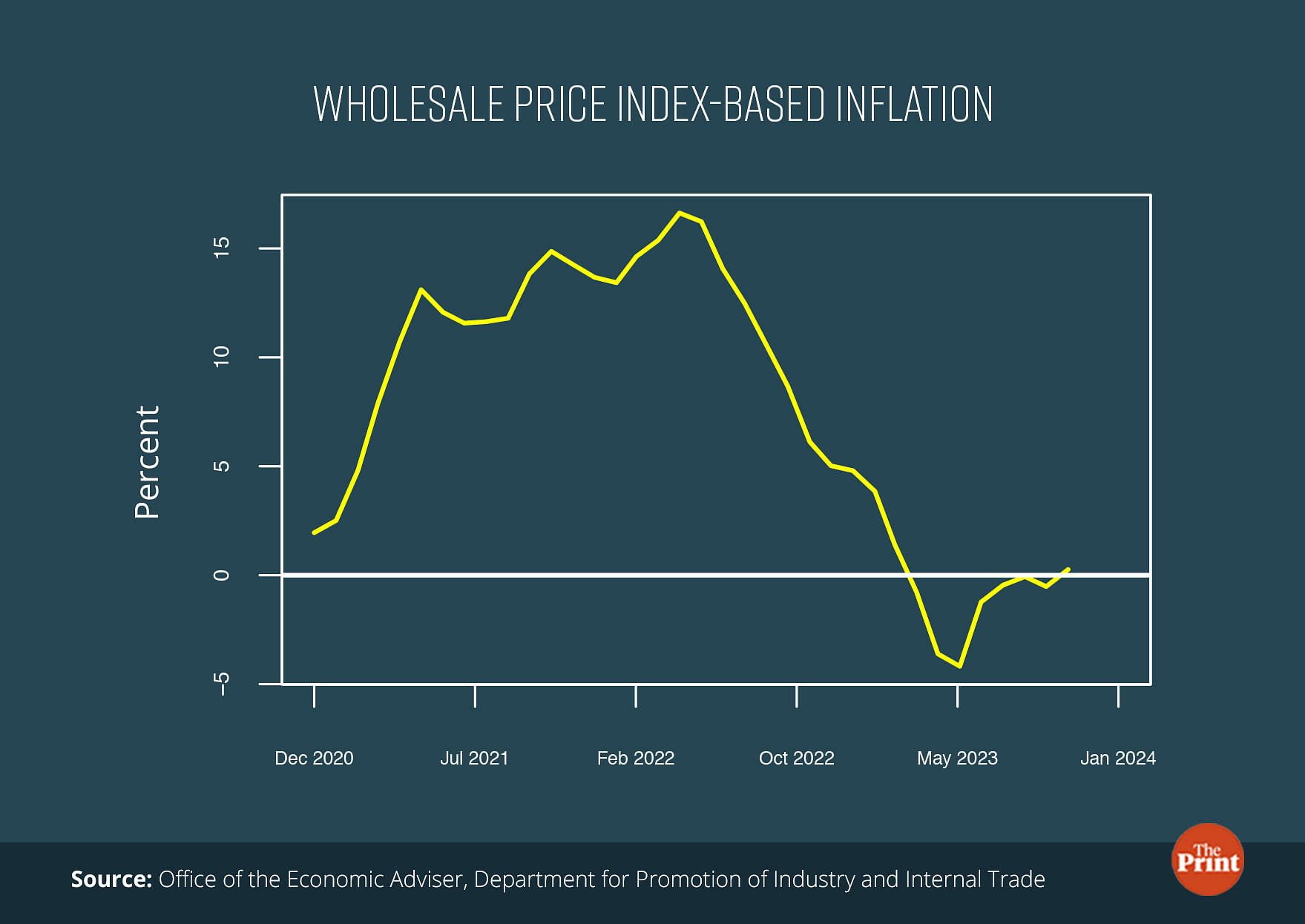

इसका स्पष्ट संकेत थोक मूल्य सूचकांक (डब्ल्यूपीआई) आधारित मुद्रास्फीति के ट्रैजेक्टरी से देखा जा सकता है, जो वैश्विक कमोडिटी कीमतों के रुझान को प्रतिबिंबित करता है. कई महीनों तक संकुचन क्षेत्र में रहने के बाद, WPI-आधारित मुद्रास्फीति नवंबर, 2023 में 0.26 प्रतिशत तक बढ़ गई. आगे चलकर, अंतर्राष्ट्रीय कमोडिटी कीमतों में उतार-चढ़ाव विनिर्माण क्षेत्र के प्रदर्शन का एक प्रमुख निर्धारक होगा.

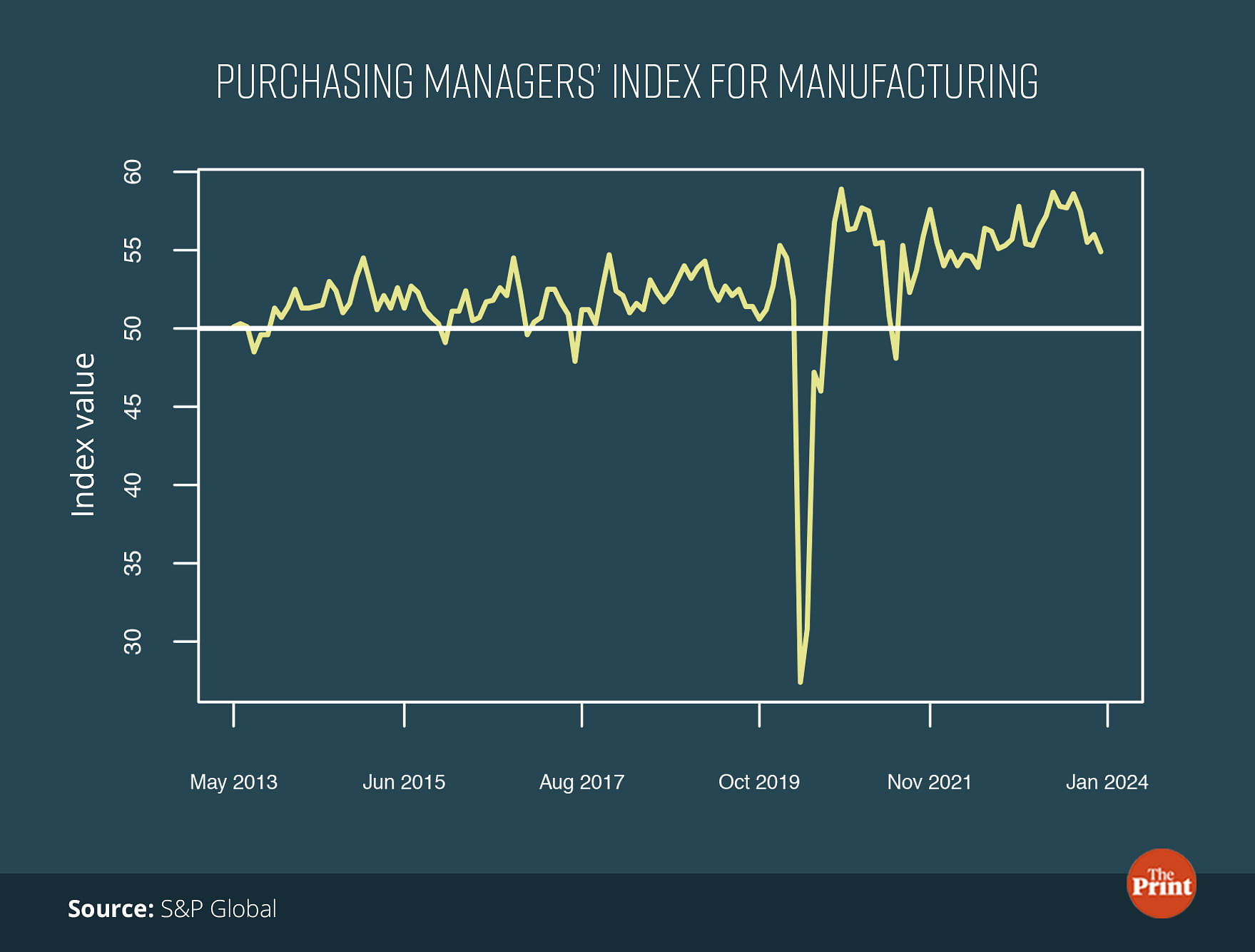

हाई-फ्रीक्वेंसी डेटा में शिथिलता के प्रारंभिक संकेत दिखाई दे रहे हैं. विनिर्माण क्रय प्रबंधक सूचकांक यानि मैन्युफैक्चरिंग परचेज़िंग मैनेजर्स इंडेक्स (पीएमआई) दिसंबर, 2023 में घटकर 54.9 हो गया. यह जून, 2022 के बाद सबसे कम रीडिंग है.

वित्त वर्ष 2024 में कृषि क्षेत्र की वृद्धि कमजोर होकर 1.8 प्रतिशत होने की उम्मीद है, जो पिछले वर्ष दर्ज की गई 4 प्रतिशत थी. अल-नीनो प्रभाव के बीच कम ख़रीफ़ फसल और सुस्त रबी बुआई से कृषि प्रदर्शन को नुकसान होगा.

खपत और वैश्विक विपरीत परिस्थितियों के बीच इन्वेस्टमेंट-ड्रिवेन ग्रोथ

मांग पक्ष पर, सकल निश्चित पूंजी निर्माण (GFCF, निवेश के लिए एक प्रॉक्सी) विकास का प्रमुख चालक होने की संभावना है जबकि खपत की मांग कमजोर होने की संभावना है. वास्तविक शब्दों में, GFCF में 10.3 प्रतिशत की वृद्धि रहने की संभावना है. निवेश में मजबूत वृद्धि मुख्य रूप से सरकार द्वारा पूंजीगत व्यय के लिए निरंतर पुश के कारण है. जीडीपी के प्रतिशत के रूप में, जीएफसीएफ नाममात्र के 29.8 प्रतिशत तक बढ़ने की उम्मीद है. यह 2014-15 के बाद से उच्चतम अनुपात है. वास्तविक शब्दों में, GFCF जीडीपी के 34.9 प्रतिशत के उच्च स्तर को छूने की संभावना है.

कंट्रोलर जनरल ऑफ अकाउंट (CGA) के डेटा से पता चलता है कि चालू वर्ष के पहले आठ महीनों में, सरकार ने अपने बजट वाले पूंजीगत व्यय का 58.5 प्रतिशत खर्च किया है. यह पिछले वर्ष के पहले आठ महीनों में 31 प्रतिशत की वृद्धि है. यह देखने की जरूरत है कि क्या CAPEX वृद्धि में गति चालू वित्त वर्ष के शेष महीनों में बनाए रखी जाएगी.

निजी अंतिम खपत व्यय यानि प्राइवेट फाइनल कंज़प्शन एक्सपेंडिचर (PFCE) में वृद्धि वर्तमान वर्ष में पिछले वर्ष के 7.5 प्रतिशत की तुलना में इस साल 4.4 प्रतिशत तक धीमी होने की संभावना है. यह 2011-12 बेस ईयर सीरीज में कोविड वर्ष को छोड़कर देखी गई सबसे धीमी वृद्धि है. हाई-फ्रीक्वेंसी संकेतक शहरी परिवारों द्वारा खरीदे जाने वाले सामानों की मांग में मजबूत वृद्धि को दर्शाते हैं, विशेष रूप से ऊपरी आय ब्रैकेट में, जबकि कम कृषि विकास और उच्च खाद्य मुद्रास्फीति की वजह से ग्रामीण परिवारों द्वारा कमजोर मांग देखी गई है.

बाहरी मोर्चे पर, चालू वर्ष में निर्यात के 1.4 प्रतिशत बढ़ने का अनुमान है. जबकि वर्ष की पहली छमाही में निर्यात में एक संकुचन देखा गया था, दूसरी छमाही में 4.3 प्रतिशत की वृद्धि देखे जाने की उम्मीद है. यह एक आशावादी प्रक्षेपण प्रतीत होता है क्योंकि लाल सागर में संकट और वैश्विक विकास की चुनौतियों के कारण निर्यात में दिक्कत आ सकती है.

कम नॉमिनल जीडीपी वृद्धि और राजकोषीय गणित पर इसका असर

पहला अग्रिम अनुमान है कि PEG इंडिया की नॉमिनल जीडीपी वृद्धि 8.9 प्रतिशत है – कोविड वाले साल के बाद से सबसे कम और पिछले वर्ष में रजिस्टर्ड 16.1 प्रतिशत की वृद्धि का लगभग आधा. विकास वर्तमान वर्ष के लिए अपने बजट संख्या में सरकार द्वारा ग्रहण किए गए 10.5 प्रतिशत की वृद्धि से कम है. लोवर बेस राजकोषीय घाटे और जीडीपी अनुपात में 10 आधार अंकों की एक मामूली सी कमी को दिखाएगा, अगर सरकार का बजट राजकोषीय घाटे के अनुमान 17.87 लाख करोड़ रुपये का रहता है तो भी.

यदि सरकार को 5.9 प्रतिशत के अपने लक्ष्य को पूरा करने का लक्ष्य है, तो उसे अपने राजकोषीय घाटे में लगभग 40,000 करोड़ रुपये की कटौती करनी होगी. जबकि विनिवेश रसीदें बजट के अनुमान की तुलना में तेजी से कम रही हैं, आरबीआई से भारी लाभांश और मजबूत कर संग्रह सरकार को अपने राजकोषीय घाटे के लक्ष्य को पूरा करने में मदद कर सकते हैं.

(राधिका पांडे एसोसिएट प्रोफेसर हैं और प्रमोद सिन्हा नेशनल इंस्टीट्यूट ऑफ पब्लिक फाइनेंस एंड पॉलिसी (एनआईपीएफपी) में फेलो हैं. व्यक्त किए गए विचार निजी हैं.)

(इस लेख को अंग्रेज़ी में पढ़ने के लिए यहां क्लिक करें.)

यह भी पढ़ेंः अच्छी एसेट क्वालिटी और बेहतर पूंजी स्थिति, लेकिन भारत के वित्तीय क्षेत्र को 2024 में अभी भी सतर्कता की जरूरत