")

बचत और निवेश में उच्च वृद्धि भारत के दीर्घकालिक विकास की कुंजी है. हाल के वर्षों में भारत की कुल बचत दर में नरमी देखी गई है. 2011-12 में चरम पर रहने के बाद, परिवारों द्वारा बचत भी सकल घरेलू उत्पाद के हिस्से के रूप में स्थिर रही है. घरेलू बचत में वित्तीय और भौतिक बचत शामिल होती है. 2021-22 में, परिवारों की सकल वित्तीय बचत में पिछले वर्ष की तुलना में गिरावट देखी गई और भौतिक संपत्ति में बचत में वृद्धि देखी गई.

पिछले कुछ वर्षों में, वित्तीय बचत में एक संरचनागत बदलाव देखा गया है, जिसमें अधिक परिवार अपने पोर्टफोलियो में विविधता ला रहे हैं और बैंक जमा जैसे पारंपरिक साधनों से दूर जा रहे हैं. हालांकि, पिछले साल परिवारों की बचत और निवेश पैटर्न में गहरा बदलाव देखा गया. म्युचुअल फंड और इक्विटी वित्तीय बचत के महत्वपूर्ण साधन के रूप में उभरे हैं. अचल संपत्ति में परिवारों द्वारा निवेश में पिछले साल वृद्धि देखी गई. सोने में भी निवेश बढ़ा लेकिन रियल एस्टेट बहुत आगे था.

बचत और इसकी संरचना

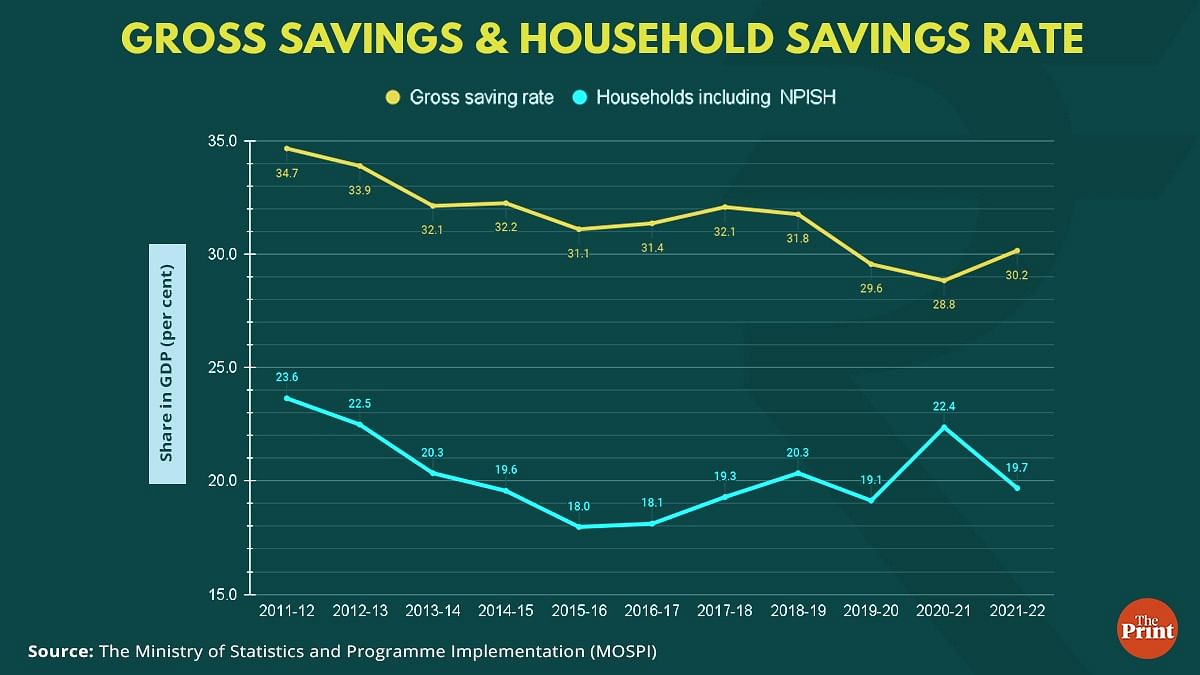

एक उच्च घरेलू बचत दर (जीडीपी के हिस्से के रूप में व्यक्त की गई बचत) भारत की ग्रोथ स्टोरी का एक महत्वपूर्ण हिस्सा रही है. 2004 से 2011 तक अर्थव्यवस्था के उच्च विकास चरण को एक मजबूत बचत दर द्वारा सपोर्ट किया गया था. 2010-11 में बचत दर 36.91 प्रतिशत पर पहुंच गई. तब से, दर मध्यम हो रही है. 2020-21 में यह घटकर 28.8 फीसदी के निचले स्तर पर आ गया. उत्साहजनक रूप से, 2021-22 के नवीनतम आंकड़े कुल बचत दर को 30.2 प्रतिशत दर्शाते हैं.

घरेलू क्षेत्र द्वारा बचत सबसे प्रमुख घटक है, जो कुल बचत का 65 प्रतिशत से अधिक है. अन्य घटक निजी और सार्वजनिक क्षेत्र और सामान्य सरकारी क्षेत्र में वित्तीय और गैर-वित्तीय निगमों द्वारा बचत है.

जीडीपी के प्रतिशत के रूप में घरेलू बचत पिछले पांच वर्षों में लगभग 19-20 प्रतिशत के आसपास रही है. केवल कोविड प्रभावित वर्ष में, घरेलू क्षेत्र द्वारा बचत बढ़कर सकल घरेलू उत्पाद का 22.4 प्रतिशत हो गई. लोगों ने स्वास्थ्य के लिए सुरक्षा और गिरती आय के खिलाफ गद्दी के रूप में पैसे बचाए. दबी हुई मांग के साथ-साथ अर्थव्यवस्था को फिर से खोलने के परिणामस्वरूप 2021-22 में परिवारों की बचत में गिरावट आई है.

अच्छी पत्रकारिता मायने रखती है, संकटकाल में तो और भी अधिक

दिप्रिंट आपके लिए ले कर आता है कहानियां जो आपको पढ़नी चाहिए, वो भी वहां से जहां वे हो रही हैं

हम इसे तभी जारी रख सकते हैं अगर आप हमारी रिपोर्टिंग, लेखन और तस्वीरों के लिए हमारा सहयोग करें.

उच्च मुद्रास्फीति के परिणामस्वरूप बचत में भी कमी आई है. सकल घरेलू उत्पाद के हिस्से के रूप में घरेलू बचत 2021-22 में पिछले वर्ष के 22.3 प्रतिशत से घटकर 19.7 प्रतिशत हो गई.

परिवारों ने 2021-22 में भौतिक संपत्ति में अधिक बचत की

परिवार वित्तीय साधनों और भौतिक संपत्तियों में बचत करते हैं. परिवारों की वित्तीय बचत नकद, बैंक जमा, म्युचुअल फंड (एमएफ), बीमा और पेंशन फंड में रखी जाती है. परिवार सोने और अचल संपत्ति जैसी भौतिक संपत्तियों में भी बचत करते हैं. पिछले पांच वर्षों के दौरान, भौतिक संपत्ति में बचत घरेलू बचत के 58-60 प्रतिशत के बीच थी. पिछले साल फिजिकल एसेट्स में सेविंग्स का हिस्सा बढ़कर 65 फीसदी हो गया.

निवेश के लिए धन का निरंतर प्रवाह सुनिश्चित करने के लिए, घरेलू वित्तीय बचत को बढ़ाने की आवश्यकता है. परिवारों की वित्तीय बचत 2020-21 में 30.54 लाख करोड़ रुपये से घटकर 2021-22 में 25.98 लाख करोड़ रुपये रह गई. हालांकि, गिरावट के कुछ हिस्से को दबी हुई मांग के कारण समझाया जा सकता है, फिर भी, गिरावट पर्याप्त थी.

सकल राष्ट्रीय घरेलू आय (जीएनडीआई) के प्रतिशत के रूप में, परिवारों की वित्तीय बचत 2020-21 में 15.2 प्रतिशत से घटकर 2021-22 में 11 प्रतिशत हो गई. कोविड-पूर्व वर्ष में भी, GNDI के प्रतिशत के रूप में सकल वित्तीय बचत अधिक थी. 2021-22 में 11 फीसदी का अनुपात 2016-17 के बाद सबसे कम है. संयोग से, परिवारों द्वारा भौतिक संपत्ति में बचत में 2021-22 में उछाल देखा गया है. भौतिक संपत्ति में बचत 2020-21 में GNDI के 10.5 प्रतिशत से बढ़कर 2021-22 में 11.7 प्रतिशत हो गई.

यह भी पढ़ेंः भारत में Influenza H3N2 से 2 मौतों की पुष्टि, ICMR ने कहा- बिना सलाह के न ले एंटीबायोटिक, मास्क पहने

पिछले तीन वर्षों के दौरान, GNDI के हिस्से के रूप में भौतिक संपत्ति में बचत में गिरावट देखी जा रही थी. वर्ष 2021-22 ने GNDI के हिस्से के रूप में भौतिक बचत में गिरावट की प्रवृत्ति को उलट दिया.

परिवारों की वित्तीय बचत की संरचना में बदलाव

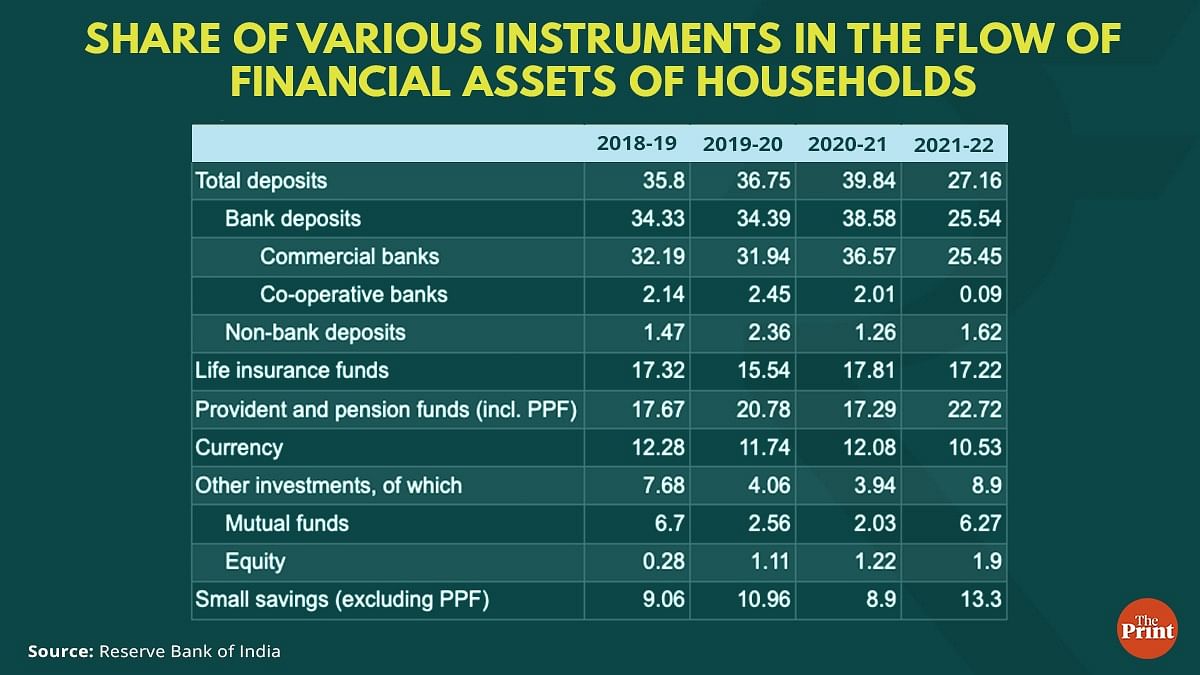

पिछले एक दशक में सकल वित्तीय बचत की संरचना में बदलाव आया है. 2011-12 में घरेलू वित्तीय बचत में बैंक डिपॉजिट का बोलबाला रहा और इसमें आधे से ज्यादा का योगदान रहा. मार्च 2022 समाप्ति वर्ष के लिए, बैंक जमा परिवारों की वित्तीय बचत का लगभग एक-चौथाई हिस्सा था. पिछले एक दशक में प्रोविडेंट और पेंशन फंड के योगदान में धीरे-धीरे वृद्धि देखी गई है, हालांकि वृद्धि लगातार नहीं है. 2011-12 में प्रोविडेंट और पेंशन फंड की वित्तीय बचत में 10 फीसदी हिस्सेदारी थी.

पिछले साल, हिस्सेदारी 22 प्रतिशत से अधिक हो गई थी, जो एक औपचारिक अर्थव्यवस्था की ओर एक बड़े कदम का संकेत देती है. 2021-22 में उनकी दूसरी सबसे बड़ी हिस्सेदारी थी. इसके बाद जीवन बीमा कोष और छोटी बचत का स्थान रहा.

विशेष रूप से 2021-22 में परिवारों की वित्तीय बचत में म्युचुअल फंड और इक्विटी की हिस्सेदारी में वृद्धि एक गौरतलब बदलाव है. परिवारों की वित्तीय बचत में म्यूचुअल फंड (एमएफ) की हिस्सेदारी 6.3 प्रतिशत रही, जो 2020-21 में 4 प्रतिशत की तुलना में अधिक है. 2021 में शेयर बाजार में तेजी के बीच एमएफ निवेश में रिकॉर्ड तेजी आई है.

वैश्विक केंद्रीय बैंकों द्वारा पर्याप्त तरलता, सरकार द्वारा घोषित प्रोत्साहन पैकेज, चीन से भारत में विदेशी निवेश के रोटेशन और प्रारंभिक सार्वजनिक पेशकशों की एक रिकॉर्ड संख्या ने शेयर बाजार की रैली में योगदान दिया और अधिक खुदरा निवेशक भागीदारी को प्रोत्साहित किया.

बैंक डिपॉजिट जैसे पारंपरिक तरीकों से खराब मुद्रास्फीति समायोजित रिटर्न यानी बढ़ती महंगाई की तुलना में कम रिटर्न ने भी निवेशकों को शेयर बाजारों की ओर आकर्षित किया. इक्विटी उपकरणों के प्रत्यक्ष निवेश में भी निरंतर वृद्धि देखी गई है. वित्त वर्ष 2018-19 में मामूली 0.28 प्रतिशत हिस्सेदारी से, इक्विटी उपकरणों की हिस्सेदारी 2021-22 में बढ़कर 1.9 प्रतिशत हो गई है.

फिजिकल सेविंग अचल संपत्ति की ओर बढ़ रही है

भौतिक संपत्तियों में घरेलू बचत का आकलन उनके सकल स्थिर पूंजी निर्माण (GFCF) के पैटर्न को देखकर किया जा सकता है, जो निवेश के लिए एक प्रॉक्सी है. जिन प्रमुख संपत्तियों में परिवार निवेश करते हैं वे आवास और मशीनरी और उपकरण हैं. पिछले साल आवासों में 4 लाख करोड़ रुपये से अधिक के निवेश में तेजी देखी गई. कोविड के बाद नए लॉन्च और हाउसिंग की बिक्री में तेजी आई है. आवास की बिक्री में मजबूत वृद्धि के कारण इन्वेंट्री ओवरहैंग में उल्लेखनीय गिरावट आई है. आवास के लिए बैंक ऋण में भी 2021-22 में लगातार वृद्धि देखी गई है. हाउसिंग सेक्टर का बकाया कर्ज अप्रैल 2021 में 15 लाख करोड़ रुपए था और मार्च 2022 तक यह करीब 17 लाख करोड़ रुपए पर पहुंच गया.

हाल के महीनों में आवास के लिए बैंक ऋण में और वृद्धि देखी गई है. आवास में निवेश को महंगाई के खिलाफ एक उचित बचाव माना जा रहा है. पीएम आवास योजना के लिए सरकार के बुनियादी ढांचे पर जोर और उच्च बजट आवंटन से आवास की मांग को और समर्थन मिलने की उम्मीद है.

[राधिका पांडे सीनियर फेलो हैं और प्रमोद सिन्हा नेशनल इंस्टीट्यूट ऑफ पब्लिक फाइनेंस एंड पॉलिसी (एनआईपीएफपी) में फेलो हैं. व्यक्त किए गए विचार निजी हैं.]

(संपादनः शिव पाण्डेय)

(इस लेख को अंग्रेजी में पढ़ने के लिए यहां क्लिक करें)

यह भी पढ़ेंः RSS शाखाओं का काउंटर, मोदी से अलग भारत का विचार: ‘इंसाफ’ के लिए क्या है कपिल सिब्बल का एजेंडा